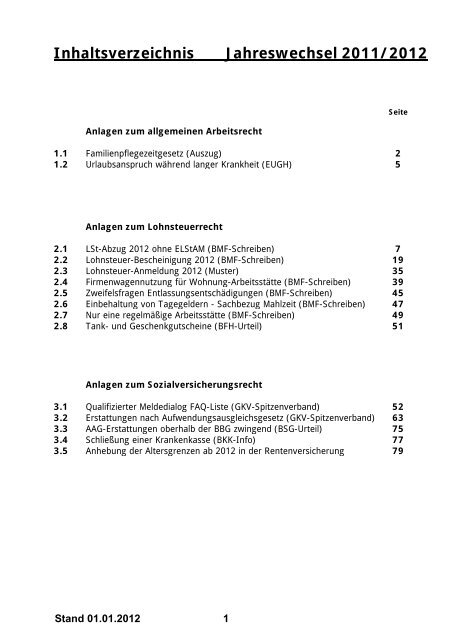

Inhaltsverzeichnis Jahreswechsel 2011/2012 - treorbis

Inhaltsverzeichnis Jahreswechsel 2011/2012 - treorbis

Inhaltsverzeichnis Jahreswechsel 2011/2012 - treorbis

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Inhaltsverzeichnis</strong> <strong>Jahreswechsel</strong> <strong>2011</strong>/<strong>2012</strong><br />

Anlagen zum allgemeinen Arbeitsrecht<br />

1.1 Familienpflegezeitgesetz (Auszug) 2<br />

1.2 Urlaubsanspruch während langer Krankheit (EUGH) 5<br />

Anlagen zum Lohnsteuerrecht<br />

Seite<br />

2.1 LSt-Abzug <strong>2012</strong> ohne ELStAM (BMF-Schreiben) 7<br />

2.2 Lohnsteuer-Bescheinigung <strong>2012</strong> (BMF-Schreiben) 19<br />

2.3 Lohnsteuer-Anmeldung <strong>2012</strong> (Muster) 35<br />

2.4 Firmenwagennutzung für Wohnung-Arbeitsstätte (BMF-Schreiben) 39<br />

2.5 Zweifelsfragen Entlassungsentschädigungen (BMF-Schreiben) 45<br />

2.6 Einbehaltung von Tagegeldern - Sachbezug Mahlzeit (BMF-Schreiben) 47<br />

2.7 Nur eine regelmäßige Arbeitsstätte (BMF-Schreiben) 49<br />

2.8 Tank- und Geschenkgutscheine (BFH-Urteil)<br />

51<br />

Anlagen zum Sozialversicherungsrecht<br />

3.1 Qualifizierter Meldedialog FAQ-Liste (GKV-Spitzenverband) 52<br />

3.2 Erstattungen nach Aufwendungsausgleichsgesetz (GKV-Spitzenverband) 63<br />

3.3 AAG-Erstattungen oberhalb der BBG zwingend (BSG-Urteil) 75<br />

3.4 Schließung einer Krankenkasse (BKK-Info) 77<br />

3.5 Anhebung der Altersgrenzen ab <strong>2012</strong> in der Rentenversicherung 79<br />

Stand 01.01.<strong>2012</strong> 1

Deutscher Bundestag Drucksache 17/7387<br />

17. Wahlperiode 19. 10. <strong>2011</strong><br />

Beschlussempfehlung und Bericht<br />

des Ausschusses für Familie, Senioren, Frauen und Jugend (13. Ausschuss)<br />

zu dem Gesetzentwurf der Bundesregierung<br />

– Drucksache 17/6000 –<br />

Entwurf eines Gesetzes zur Vereinbarkeit von Pflege und Beruf<br />

A. Problem<br />

Angesichts von rund 1,63 Millionen Pflegebedürftigen, die von Angehörigen zu<br />

Hause versorgt werden, besteht gesetzgeberischer Handlungsbedarf, um eine<br />

Erwerbstätigkeit und die Unterstützung der pflegebedürftigen Angehörigen besser<br />

in Einklang zu bringen und insbesondere im Falle einer Arbeitszeitreduzierung<br />

deren finanzielle Abfederung zu gewährleisten. Ziel des Gesetzentwurfs ist<br />

es, die Pflege von nahen Angehörigen für Berufstätige zu erleichtern. So soll<br />

ihnen die Möglichkeit eröffnet werden, neben der häuslichen Pflege im Beruf<br />

mit reduzierter Stundenzahl weiter zu arbeiten und durch eine staatlich geförderte<br />

Aufstockung ihres Arbeitsentgelts um bis zu 25 Prozent dennoch die eigene<br />

finanzielle Lebensgrundlage zu erhalten. Kernstück des Gesetzentwurfs ist die<br />

zinslose Refinanzierung einer solchen Entgeltaufstockung des Arbeitgebers<br />

durch ein Bundesdarlehen. Außerdem soll das Ausfallrisiko, das durch den Tod<br />

oder die Berufsunfähigkeit der Pflegeperson entstehen kann, durch eine Familienpflegezeitversicherung<br />

abgedeckt werden.<br />

B. Lösung<br />

Annahme des Gesetzentwurfs in geänderter Fassung mit den Stimmen der<br />

Fraktionen der CDU/CSU und FDP gegen die Stimmen der Fraktionen<br />

SPD, DIE LINKE. und BÜNDNIS 90/DIE GRÜNEN.<br />

elektronische Vorab-Fassung*<br />

C. Alternativen<br />

Annahme des Gesetzentwurfs in unveränderter Fassung oder Ablehnung des<br />

Gesetzentwurfs.<br />

D. Kosten<br />

Über die Kosten des Gesetzentwurfs wird der Haushaltsausschuss gesondert<br />

berichten (§ 96 GO-BT).<br />

* Wird nach Vorliegen der lektorierten Druckfassung durch diese ersetzt.<br />

Stand 01.01.<strong>2012</strong> 2

Drucksache 17/7387 -22- Deutscher Bundestag - 17. Wahlperiode<br />

deren Arbeitgeber keine eigene Gruppenversicherung<br />

haben.<br />

II. Zu den einzelnen Vorschriften<br />

Zu § 2 Absatz 1<br />

Die Änderung berücksichtigt Arbeitszeitmodelle mit<br />

unregelmäßigen wöchentlichen Arbeitszeiten. Diese<br />

stehen der für die Familienpflegezeit vorausgesetzten<br />

Mindestarbeitszeit nicht entgegen, wenn die wöchentliche<br />

Arbeitszeit im Durchschnitt eines Zeitraums von<br />

bis zu einem Jahr 15 Stunden nicht unterschreitet.<br />

Zu § 3 Absatz 1 Nr. 1<br />

Die Änderungen in § 3 Absatz 1 Nr. 1 Buchstabe a<br />

stellen zum einen sicher, dass sich aus der Vereinbarung<br />

über die Familienpflegezeit der für die Berechnung<br />

des Aufstockungsbetrags notwendige Umfang<br />

der Arbeitszeitreduzierung bestimmen lässt. Zum<br />

anderen wird klar gestellt, dass die Rückkehr zum<br />

alten Beschäftigungsumfang nicht nur zum Ende der<br />

vereinbarten Familienpflegezeit erfolgen muss, sondern<br />

auch, wenn die Familienpflegezeit vorzeitig<br />

wegen Beendigung der häuslichen Pflege des pflegebedürftigen<br />

Angehörigen endet.<br />

Die Ergänzungen in § 3 Absatz 1 Nr. 1 Buchstaben a<br />

und c ermöglichen die Durchführung der Familienpflegezeit<br />

auch unter Nutzung von Stundenkonten<br />

nach Maßgabe des SGB IV.<br />

Die Änderungen in § 3 Absatz 1 Nr. 1 Buchstabe b<br />

ermöglichen eine sachgerechte Berechnung des Aufstockungsbetrags<br />

auch in Sonderfällen. Dies gilt insbesondere,<br />

wenn in den letzten zwölf Monaten die Arbeitszeit<br />

bereits einmal oder mehrfach geändert wurde<br />

(hier hätte die Formel des Entwurfs zu einer Benachteiligung<br />

derjenigen Beschäftigten geführt, die ihre<br />

Arbeitszeit in dieser Zeit aufgestockt haben, da das<br />

geringere Arbeitsentgelt aus der früheren Teilzeit mit<br />

in die Berechnung eingeflossen wäre),<br />

wenn der oder die Beschäftigte noch keine<br />

zwölf Monate im Betrieb tätig ist (hier verkürzt sich<br />

der in die Berechnung des Einkommens vor der Familienpflegezeit<br />

einzubeziehende Zeitraum nach Doppelbuchstabe<br />

cc, 2. Halbsatz auf die Dauer der Betriebszugehörigkeit),<br />

wenn die Familienpflegezeit sich nahtlos an<br />

Arbeitszeitreduzierungen z.B. aufgrund von Elternzeit<br />

oder Pflegezeit, die ohne Familienpflegezeit wieder in<br />

eine erhöhte Arbeitszeit gemündet hätten, anschließen<br />

soll (hier kann nach dem neuen Doppelbuchstaben dd<br />

als Ausgangswert diejenige Arbeitszeit zugrunde<br />

gelegt werden, die zwischen Arbeitgeber und Be-<br />

schäftigten für die Nachpflegephase vereinbart wurde)<br />

und<br />

wenn vor der Familienpflegezeit Beschäftigungszeiten<br />

mit einem außergewöhnlichen Verhältnis<br />

von Arbeitszeit zu ausgezahltem Arbeitsentgelt liegen,<br />

die das durchschnittliche Entgelt pro Arbeitsstunde<br />

verfälschen würden. Dies ist während der Mutterschutzfristen<br />

sowie bei der Einbringung von Arbeitsentgelt<br />

in und der Entnahme von Arbeitsentgelt<br />

aus Wertguthaben (zum Beispiel während Familienpflegezeiten<br />

und Nachpflegephasen) der Fall. Die<br />

Mutterschutzfristen bleiben daher nach Doppelbuchstabe<br />

ee außer Betracht; im Übrigen ist das Arbeitsentgelt<br />

rechnerisch um die Einbringungen in oder die<br />

Entnahmen aus dem Wertguthaben zu erhöhen oder<br />

zu verringern.<br />

Der monatliche Aufstockungsbetrag berechnet sich<br />

nach der neuen Formel – wenn die Arbeitszeit nach<br />

Wochenstunden bemessen ist – wie folgt:<br />

(Wochenstundenvor FPfZ – Wochenstundenwährend FPfZ ) × Gesamteinkommender letzten 12 Monate<br />

Gesamtstundenin den letzten 12 Monaten<br />

× 13 1<br />

×<br />

3 2<br />

Dabei wird ein Monat mit 52<br />

12<br />

gelegt.<br />

13<br />

=<br />

3<br />

Wochen zugrunde<br />

Ist die Arbeitszeit nach Stunden pro Monat bemessen,<br />

ist der Aufstockungsbetrag nach folgender Formel zu<br />

berechnen:<br />

(Wochenstundenvor FPfZ – Wochenstundenwährend FPfZ ) × Gesamteinkommender letzten 12 Monate<br />

Gesamtstundenin den letzten 12 Monaten<br />

× 1<br />

2<br />

Die folgenden drei Beispiele verdeutlichen, dass die<br />

neue Formel in Standardfällen zu dem-selben Ergebnis<br />

wie die alte Formel, in atypischen Fallgestaltungen<br />

jedoch zu angemesseneren Ergebnissen führt:<br />

Beispiel 1: Standardfall: Gleichbleibender Arbeitsumfang<br />

in den letzten 12 Monaten vor der Familienpflegezeit<br />

Der Beschäftigte erzielte in den letzten 12 Monaten<br />

vor Beginn der Familienpflegezeit ein monatliches<br />

Einkommen in Höhe von 3.000 € und damit ein Gesamteinkommen<br />

in Höhe von 36.000 €. Er arbeitete<br />

durchgängig 40 Stunden/Woche und damit in den<br />

letzten 12 Monaten 52 Wochen zu je 40 Stunden =<br />

2.080 Stunden.<br />

elektronische Vorab-Fassung*<br />

Während der Familienpflegezeit reduziert er die Arbeitszeit<br />

auf 20 Stunden/Woche und erzielt eine Arbeitseinkommen<br />

in Höhe von 1.500 € monatlich.<br />

Berechnung Aufstockungsbetrag nach alter Formel:<br />

(Monatseinkommen vor FPfZ − Monatseinkommen während FPfZ ) × 1<br />

2<br />

* Wird nach Vorliegen der lektorierten Druckfassung durch diese ersetzt.<br />

Stand 01.01.<strong>2012</strong> 3

Deutscher Bundestag - 17. Wahlperiode -23- Drucksache 17/7387<br />

(3.000 € − 1.500 €) × 1<br />

2<br />

= 750 €<br />

Berechnung Aufstockungsbetrag nach neuer Formel:<br />

(40 − 20) × 36.000 €<br />

2.080 €<br />

× 13<br />

3<br />

× 1<br />

2<br />

= 750 €<br />

Beispiel 2: Erhöhung der Arbeitszeit während<br />

der der Familienpflegezeit vorangehenden 12 Monate<br />

Der Beschäftigte hatte in den letzten 12 Monaten vor<br />

Beginn der Familienpflegezeit zunächst 4 Monate ein<br />

Einkommen in Höhe von monatlich 1.400 € und sodann<br />

8 Monate in Höhe von monatlich 2.800 €. Zusätzlich<br />

erhielt er ein Weihnachtsgeld in Höhe von<br />

2.000 €. Dies ergibt ein Gesamteinkommen in Höhe<br />

von 30.000 € und ein durchschnittliches Monatseinkommen<br />

in Höhe von 2.500 €.<br />

Vor der Familienpflegezeit arbeitete er zunächst<br />

4 Monate 20 Stunden/Woche und erhöhte dann während<br />

der letzten 8 Monate seine wöchentliche Arbeitszeit<br />

auf 40 Stunden. Die Gesamtstunden der letzten 12<br />

Monate betragen damit:<br />

4 × 13<br />

13<br />

× 20 Stunden + 8 × × 40 Stunden =<br />

3 3<br />

1.733 Stunden.<br />

Während der Familienpflegezeit reduziert er die Arbeitszeit<br />

auf 20 Stunden / Woche und erzielt eine<br />

Arbeitseinkommen in Höhe von 1.400 € monatlich.<br />

Aufstockungsbetrag nach alter Formel (unter Berücksichtigung<br />

des in der Familienpflegezeit zu erwartenden<br />

Weihnachtsgeldes in Höhe von 1.200 € = 100<br />

€/Monat):<br />

(2.500 € − 1.400 € − 100 €) × 1<br />

2<br />

Aufstockungsbetrag nach neuer Formel:<br />

(40 − 20) × 30.000 €<br />

1.733,33 €<br />

× 13<br />

3<br />

1<br />

×<br />

2<br />

= 500 €<br />

= 750 €<br />

Nach der neuen Formel ist für die Berechnung des<br />

Aufstockungsbetrages alleine die aktuelle Wochenstundenzahl<br />

vor Beginn der Familienpflegezeit maßgebend.<br />

Dies führt im Beispielsfall zu einem höheren<br />

Aufstockungsbetrag.<br />

Zu § 3 Absatz 1 Nr. 3<br />

Hat das Bundesamt für Familie und zivilgesellschaftliche<br />

Aufgaben einen Gruppenversicherungsvertrag<br />

geschlossen, bedarf es in den Fällen, in denen Beschäftigte<br />

in diesen Vertrag aufgenommen werden<br />

sollen, keines Nachweises über das Bestehen der Familienpflegezeitversicherung.<br />

An die Stelle des<br />

Nachweises tritt dann der Antrag des Arbeitgebers auf<br />

Aufnahme der oder des Beschäftigten in die Gruppenversicherung<br />

des Bundesamts.<br />

Zu § 3 Absatz 3<br />

Mit der Änderung wird das Bundesamt für Familie<br />

und zivilgesellschaftliche Aufgaben in die Lage versetzt,<br />

während der Familienpflegezeit das dem Arbeitgeber<br />

zu gewährende Darlehen auch um die Prämienzahlungen<br />

zu kürzen, die es für die Aufnahme<br />

der oder des Beschäftigten in den Gruppenversicherungsvertrag<br />

an den Familienpflegezeitversicherer zu<br />

zahlen hat. In der Fassung des Entwurfs ist diese Kürzungsmöglichkeit<br />

auf die Fälle beschränkt, in denen<br />

das Bundesamt für den mit der Prämienzahlung in<br />

Verzug befindlichen Versicherungsnehmer in Vorlage<br />

tritt.<br />

Zu § 3 Absatz 6<br />

Der neue Absatz 6 stellt klar, dass für dieselbe pflegebedürftige<br />

Person eine weitere Pflegezeit erst nach<br />

Ablauf der Nachpflegphase und damit nach vollständigem<br />

Ausgleich seines Wertguthabens gefördert<br />

werden kann.<br />

Zu § 4 Absätze 1 und 2<br />

Zur Erleichterung des Abschlusses von gegenüber<br />

Individualverträgen administrativ weniger aufwändigen<br />

und damit kostengünstigeren Gruppenversicherungsverträgen<br />

wird festgelegt, dass individuelle Risiken<br />

der versicherten Personen, insbesondere solche,<br />

die sich aus deren Geschlecht, Alter und Gesundheitszustand<br />

einschließlich Vorerkrankungen ergeben<br />

könnten, für den Abschluss der Versicherung und die<br />

Prämienkalkulation außer Betracht bleiben. Die Bezugnahme<br />

auf die im Fünften Buch Sozialgesetzbuch<br />

geregelten Risikoausschlüsse kann damit entfallen.<br />

Zu § 4 Absätze 3 und 4<br />

Die Ergänzungen stellen sicher, dass der Arbeitgeber<br />

und das Bundesamt für Familie und zivilgesellschaftliche<br />

Aufgaben als Bezugsberechtigte der Familienpflegezeitversicherung<br />

auch über die nicht rechtzeitige<br />

Zahlung der Erstprämie informiert werden und die<br />

Gelegenheit erhalten, durch die Prämienzahlung den<br />

Versicherungsschutz zu gewährleisten.<br />

elektronische Vorab-Fassung*<br />

Zu § 4 Absatz 6<br />

Der neu eingefügte § 4 Absatz 6 stellt klar, dass gegenüber<br />

dem Bundesamt für Familie und zivilgesellschaftliche<br />

Aufgaben – wie auch gegenüber dem Arbeitgeber<br />

– kein Rechtsanspruch auf Abschluss eines<br />

Gruppenversicherungsvertrages besteht. Sofern das<br />

Bundesamt für Familie und zivilgesellschaftliche<br />

Aufgaben allerdings einen Gruppenversicherungsvertrag<br />

abgeschlossen hat, muss es dem nach § 3 Absatz<br />

1 Nr. 3 gestellten Antrag auf Aufnahme in diese<br />

* Wird nach Vorliegen der lektorierten Druckfassung durch diese ersetzt.<br />

Stand 01.01.<strong>2012</strong> 4

Presse und Information<br />

Gerichtshof der Europäischen Union<br />

PRESSEMITTEILUNG Nr. 123/11<br />

Luxemburg, den 22. November <strong>2011</strong><br />

Urteil in der Rechtssache C-214/10<br />

KHS AG/Winfried Schulte<br />

Durch eine nationale Regelung kann die Möglichkeit der Ansammlung von<br />

Ansprüchen auf nicht genommenen bezahlten Jahresurlaub, die während eines<br />

Zeitraums der Arbeitsunfähigkeit erworben wurden, zeitlich begrenzt werden<br />

Eine derartige Frist muss aber die Dauer des Bezugszeitraums, an den sie anknüpft, deutlich<br />

überschreiten<br />

Auf Herrn Schulte, der seit 1964 bei dem deutschen Unternehmen KHS AG beschäftigt war, fand<br />

ein Tarifvertrag Anwendung, wonach der Anspruch auf bezahlten Urlaub 30 Tage im Jahr betrug.<br />

Dieser Tarifvertrag erlaubt die Abgeltung nicht genommenen Jahresurlaubs nur bei Beendigung<br />

des Arbeitsverhältnisses und sieht vor, dass der Anspruch auf bezahlten Jahresurlaub, der wegen<br />

Krankheit nicht genommen wurde, nach Ablauf einer Übertragungsfrist von 15 Monaten nach dem<br />

Bezugszeitraum (Kalenderjahr) erlischt.<br />

Im Jahr 2002 erlitt Herr Schulte einen Infarkt, infolge dessen er schwerbehindert ist und für<br />

arbeitsunfähig erklärt wurde. Bis August 2008, dem Zeitpunkt, zu dem sein Arbeitsverhältnis mit<br />

dem Unternehmen KHS endete, bezog er eine Rente wegen voller Erwerbsminderung.<br />

Im Jahr 2009 erhob Herr Schulte Klage vor einem deutschen Gericht auf Abgeltung des nicht<br />

genommenen bezahlten Jahresurlaubs für die Jahre 2006, 2007 und 2008. Da er während der<br />

gesamten Bezugszeiträume krankgeschrieben war, hatte er nicht die Möglichkeit, seinen Anspruch<br />

auf bezahlten Jahresurlaub auszuüben.<br />

Das Landesarbeitsgericht Hamm, bei dem die Berufung in dieser Rechtssache anhängig ist, hat<br />

festgestellt, dass der Urlaubsanspruch für das Jahr 2006 nach der deutschen Regelung und nach<br />

dem Tarifvertrag wegen des Ablaufs des Übertragungszeitraums erloschen sei. Daher fragt es<br />

sich, ob eine nationale Regelung oder nationale Gepflogenheiten, nach denen die Übertragung<br />

von Ansprüchen auf bezahlten Jahresurlaub bei Arbeitsunfähigkeit zeitlich begrenzt ist, mit der<br />

Richtlinie über die Arbeitszeitgestaltung 1 vereinbar sind.<br />

In seinem Urteil vom heutigen Tag weist der Gerichtshof auf seine Rechtsprechung 2 hin, nach der<br />

der Anspruch jedes Arbeitnehmers auf bezahlten Jahresurlaub als ein besonders bedeutsamer<br />

Grundsatz des Sozialrechts der Union anzusehen ist, von dem nicht abgewichen werden darf und<br />

den die nationalen Stellen nur in den Grenzen umsetzen dürfen, die im Unionsrecht ausdrücklich<br />

gezogen sind. Der Gerichtshof hat bereits entschieden 3 , dass das Unionsrecht einer nationalen<br />

Regelung jedoch nicht entgegensteht, die den Verlust dieses Anspruchs am Ende eines<br />

Bezugszeitraums oder eines Übertragungszeitraums umfasst, vorausgesetzt, der Arbeitnehmer hat<br />

tatsächlich die Möglichkeit gehabt, seinen Urlaubsanspruch auszuüben.<br />

Zudem wäre unter bestimmten Umständen – wie denen des vorliegenden Falls – ein<br />

Arbeitnehmer, der während mehrerer Bezugszeiträume in Folge arbeitsunfähig ist, berechtigt,<br />

unbegrenzt alle während des Zeitraums seiner Abwesenheit von der Arbeit erworbenen Ansprüche<br />

auf bezahlten Jahresurlaub anzusammeln.<br />

1<br />

Richtlinie 2003/88/EG des Europäischen Parlaments und des Rates vom 4. November 2003 über bestimmte Aspekte<br />

der Arbeitszeitgestaltung (ABl. L 299, S. 9).<br />

2<br />

Urteil des Gerichtshofs vom 26. Juni 2001, BECTU (C-173/99). Vgl. auch Pressemitteilung 21/01.<br />

3<br />

Urteil des Gerichtshofs vom 20. Januar 2009, Schultz-Hoff u. a. (C-350/06). Vgl. auch Pressemitteilung 04/09.<br />

www.curia.europa.eu<br />

Stand 01.01.<strong>2012</strong> 5

Ein Recht auf ein derartiges unbegrenztes Ansammeln von Ansprüchen auf bezahlten<br />

Jahresurlaub, die während eines solchen Zeitraums der Arbeitsunfähigkeit erworben wurden,<br />

würde jedoch nicht mehr dem Zweck des Anspruchs auf bezahlten Jahresurlaub entsprechen.<br />

Dieser Zweck umfasst zwei Aspekte, nämlich dem Arbeitnehmer zu ermöglichen, sich von seiner<br />

Arbeit zu erholen und über einen Zeitraum für Entspannung und Freizeit zu verfügen.<br />

Zwar entfaltet sich die positive Wirkung des bezahlten Jahresurlaubs für die Sicherheit und die<br />

Gesundheit des Arbeitnehmers dann vollständig, wenn der Urlaub in dem hierfür vorgesehenen,<br />

also dem laufenden Jahr genommen wird, doch verliert die Ruhezeit ihre Bedeutung insoweit nicht,<br />

wenn sie zu einer späteren Zeit genommen wird. Überschreitet der Übertrag aber eine gewisse<br />

zeitliche Grenze, so fehlt dem Jahresurlaub seine positive Wirkung für den Arbeitnehmer im<br />

Hinblick auf den in der Erholungszeit bestehenden Zweck; erhalten bleibt lediglich der Zweck<br />

hinsichtlich des Zeitraums für Entspannung und Freizeit.<br />

In Anbetracht des Zwecks des Anspruchs auf bezahlten Jahresurlaub kann ein während mehrerer<br />

Jahre in Folge arbeitsunfähiger Arbeitnehmer daher nicht berechtigt sein, in diesem Zeitraum<br />

erworbene Ansprüche auf bezahlten Jahresurlaub unbegrenzt anzusammeln.<br />

Um dem Anspruch auf bezahlten Jahresurlaub, mit dem der Schutz des Arbeitnehmers bezweckt<br />

wird, gerecht zu werden, muss daher jeder Übertragungszeitraum den spezifischen Umständen<br />

Rechnung tragen, in denen sich ein Arbeitnehmer befindet, der während mehrerer<br />

Bezugszeiträume in Folge arbeitsunfähig ist. Dieser Zeitraum muss daher für den Arbeitnehmer<br />

insbesondere die Möglichkeit gewährleisten, bei Bedarf über Erholungszeiträume zu verfügen, die<br />

längerfristig gestaffelt und geplant werden sowie verfügbar sein können. Zudem muss ein<br />

Übertragungszeitraum die Dauer des Bezugszeitraums, für den er gewährt wird, deutlich<br />

überschreiten.<br />

Außerdem muss der Übertragungszeitraum den Arbeitgeber vor der Gefahr der Ansammlung von<br />

zu langen Abwesenheitszeiträumen und den Schwierigkeiten schützen, die sich daraus für die<br />

Arbeitsorganisation ergeben können.<br />

Daher kann ein Zeitraum, der wie im vorliegenden Fall 15 Monate beträgt, vernünftigerweise als<br />

Übertragungszeitraum angesehen werden, der dem Zweck des Anspruchs auf bezahlten<br />

Jahresurlaub nicht zuwiderläuft, da er sicherstellt, dass dieser Anspruch seine positive Wirkung für<br />

den Arbeitnehmer als Erholungszeit behält.<br />

Folglich steht das Unionsrecht im Fall eines während mehrerer Bezugszeiträume in Folge<br />

arbeitsunfähigen Arbeitnehmers einzelstaatlichen Rechtsvorschriften oder Gepflogenheiten<br />

wie etwa Tarifverträgen nicht entgegen, die die Möglichkeit, Ansprüche auf bezahlten<br />

Jahresurlaub anzusammeln, dadurch einschränken, dass sie einen Übertragungszeitraum<br />

von 15 Monaten vorsehen, nach dessen Ablauf der Anspruch erlischt.<br />

HINWEIS: Im Wege eines Vorabentscheidungsersuchens können die Gerichte der Mitgliedstaaten in einem<br />

bei ihnen anhängigen Rechtsstreit dem Gerichtshof Fragen nach der Auslegung des Unionsrechts oder nach<br />

der Gültigkeit einer Handlung der Union vorlegen. Der Gerichtshof entscheidet nicht über den nationalen<br />

Rechtsstreit. Es ist Sache des nationalen Gerichts, über die Rechtssache im Einklang mit der Entscheidung<br />

des Gerichtshofs zu entscheiden. Diese Entscheidung des Gerichtshofs bindet in gleicher Weise andere<br />

nationale Gerichte, die mit einem ähnlichen Problem befasst werden.<br />

Zur Verwendung durch die Medien bestimmtes nichtamtliches Dokument, das den Gerichtshof nicht bindet.<br />

Der Volltext des Urteils wird am Tag der Verkündung auf der Curia-Website veröffentlicht<br />

Pressekontakt: Jens Hamer (+352) 4303 3255<br />

www.curia.europa.eu<br />

Stand 01.01.<strong>2012</strong> 6

POSTANSCHRIFT<br />

Bundesministerium der Finanzen, 11016 Berlin<br />

Nur per E-Mail<br />

Oberste Finanzbehörden<br />

der Länder<br />

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin<br />

HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin<br />

TEL +49 (0) 30 18 682-0<br />

FAX +49 (0) 30 18 682-0<br />

E-MAIL I<br />

DATUM 6. Dezember <strong>2011</strong><br />

BETREFF Elektronische Lohnsteuerabzugsmerkmale (ELStAM);<br />

Lohnsteuerabzug im Kalenderjahr <strong>2012</strong>, Einführung des Verfahrens der elektronischen<br />

Lohnsteuerabzugsmerkmale ab dem 1. Januar 2013<br />

BEZUG BMF-Schreiben vom 5. Oktober 2010<br />

- IV C 5 - S 2363/07/0002-03, DOK 2010/0751441 - (BStBl I Seite 762)<br />

GZ IV C 5 - S 2363/07/0002-03<br />

DOK <strong>2011</strong>/0978994<br />

(bei Antwort bitte GZ und DOK angeben)<br />

Der im Kalenderjahr <strong>2012</strong> vorgesehene Starttermin für das neue Verfahren der elektronischen<br />

Lohnsteuerabzugsmerkmale (elektronisches Abrufverfahren) und der erstmalige Abruf der<br />

elektronischen Lohnsteuerabzugsmerkmale verzögert sich und wird in einem späteren BMF-<br />

Schreiben bestimmt. Ein Einsatz des elektronischen Abrufverfahrens ist derzeit zum<br />

1. November <strong>2012</strong> mit Wirkung zum 1. Januar 2013 geplant. Bis dahin ist ein Abruf elektronischer<br />

Lohnsteuerabzugsmerkmale (ELStAM) zur Durchführung des Lohnsteuerabzugs<br />

nicht möglich.<br />

Durch diese Verzögerung besteht der Übergangszeitraum nach § 52b Absatz 1 EStG im<br />

Kalenderjahr <strong>2012</strong> fort. Im Einvernehmen mit den obersten Finanzbehörden der Länder sind<br />

für das Lohnsteuerabzugsverfahren ab dem Kalenderjahr <strong>2012</strong> die folgenden Regelungen zu<br />

beachten:<br />

Stand 01.01.<strong>2012</strong> 7<br />

www.bundesfinanzministerium.de

Seite 2 Inhaltsübersicht<br />

I. Grundsätze<br />

1. Lohnsteuerkarte 2010, Ersatzbescheinigung<br />

2. Andere Nachweise<br />

II. Arbeitnehmer<br />

1. Nachweis der Lohnsteuerabzugsmerkmale für das Kalenderjahr <strong>2012</strong><br />

(Vereinfachungsregelung)<br />

2. Arbeitgeberwechsel<br />

3. Anzeigepflichten des Arbeitnehmers gegenüber dem Finanzamt<br />

4. Ersatzbescheinigung <strong>2012</strong><br />

5. Vereinfachungsregelung für Auszubildende<br />

6. Durchführung einer Einkommensteuerveranlagung/Veranlagungspflicht<br />

III. Ermäßigungsverfahren für das Kalenderjahr 2013<br />

1. Grundsätze<br />

2. Einzelfälle der erneuten Beantragung von Lohnsteuerabzugsmerkmalen<br />

IV. Arbeitgeber<br />

V. Im Inland nicht meldepflichtige Arbeitnehmer<br />

VI. Einführung des elektronischen Abrufverfahrens ab dem 1. Januar 2013<br />

I. Grundsätze<br />

Im Übergangszeitraum <strong>2012</strong> sind bis zum Einsatz des elektronischen Abrufverfahrens die<br />

allgemeinen Vorschriften des Lohnsteuerabzugsverfahrens der §§ 38 ff. EStG sowie die<br />

Anwendungsregelungen in § 52 Absätze 50g, 51b und 52 EStG in der Fassung des<br />

BeitrRLUmsG anzuwenden, soweit § 52b EStG nichts Abweichendes regelt.<br />

1. Lohnsteuerkarte 2010, Ersatzbescheinigung<br />

Die Lohnsteuerkarte 2010 sowie die nach § 52b Absatz 3 EStG vom Finanzamt ausgestellte<br />

Bescheinigung für den Lohnsteuerabzug <strong>2011</strong> (Ersatzbescheinigung <strong>2011</strong>) oder eine vom<br />

Finanzamt bereits ausgestellte Bescheinigung für den Lohnsteuerabzug <strong>2012</strong> (Ersatzbescheinigung<br />

<strong>2012</strong>) und die darauf eingetragenen Lohnsteuerabzugsmerkmale (Steuerklasse,<br />

Zahl der Kinderfreibeträge, Freibetrag, Hinzurechnungsbetrag, Religionsmerkmal, Faktor)<br />

bleiben bis zum Start des elektronischen Verfahrens weiterhin gültig und sind dem Lohnsteuerabzug<br />

in <strong>2012</strong> zugrunde zu legen (§ 52b Absatz 1 Satz 1 und Absatz 3 EStG). Ein<br />

erneuter Antrag des Arbeitnehmers ist hierfür nicht erforderlich. Daraus folgt, dass die zuletzt<br />

eingetragenen Lohnsteuerabzugsmerkmale - unabhängig von der eingetragenen Gültigkeit -<br />

vom Arbeitgeber auch im Lohnsteuerabzugsverfahren <strong>2012</strong> zu berücksichtigen sind. Der<br />

Stand 01.01.<strong>2012</strong> 8

Seite 3 Arbeitgeber braucht nicht zu prüfen, ob die einzelnen Lohnsteuerabzugsmerkmale dem<br />

Grunde bzw. der Höhe nach noch vorliegen.<br />

Beispiel:<br />

Ist auf der Lohnsteuerkarte 2010 ein Jahresfreibetrag mit einem Gültigkeitsbeginn<br />

1. Juli <strong>2011</strong> eingetragen und auf weniger als 12 Monate verteilt worden, muss der<br />

Arbeitgeber den weiterhin zu berücksichtigenden Jahresfreibetrag für den Lohnsteuerabzug<br />

<strong>2012</strong> auf das gesamte Kalenderjahr <strong>2012</strong> aufteilen:<br />

Jahresfreibetrag <strong>2011</strong>: 12.000 €, gültig ab 01.07.<strong>2011</strong> = 2.000 € Monatsfreibetrag (1/6)<br />

Jahresfreibetrag <strong>2012</strong>: 12.000 €, gültig ab 01.01.<strong>2012</strong> = 1.000 € Monatsfreibetrag<br />

(1/12)<br />

2. Andere Nachweise<br />

Der Arbeitnehmer hat die Möglichkeit, im Übergangszeitraum <strong>2012</strong> von der Lohnsteuerkarte<br />

2010 oder von der Ersatzbescheinigung <strong>2011</strong> abweichende Besteuerungsmerkmale nachzuweisen;<br />

siehe hierzu unter Tz. II. 1.<br />

II. Arbeitnehmer<br />

1. Nachweis der Lohnsteuerabzugsmerkmale für das Kalenderjahr <strong>2012</strong><br />

(Vereinfachungsregelung)<br />

Sind aufgrund geänderter Lebensverhältnisse für das Kalenderjahr <strong>2012</strong> gegenüber den Verhältnissen<br />

des Jahres <strong>2011</strong> abweichende Lohnsteuerabzugsmerkmale maßgebend, kann das<br />

Finanzamt die Lohnsteuerkarte 2010 oder die Ersatzbescheinigung <strong>2011</strong> berichtigen. Aus<br />

Vereinfachungsgründen kann der Arbeitnehmer dem Arbeitgeber des ersten Dienstverhältnisses<br />

die im Übergangszeitraum <strong>2012</strong> anzuwendenden Lohnsteuerabzugsmerkmale auch<br />

anhand folgender amtlicher Bescheinigungen nachweisen:<br />

• Mitteilungsschreiben des Finanzamts zur „Information über die erstmals elektronisch<br />

gespeicherten Daten für den Lohnsteuerabzug (Elektronische Lohnsteuerabzugsmerkmale)“<br />

nach § 52b Absatz 9 EStG oder<br />

• Ausdruck oder sonstige Papierbescheinigung des Finanzamts mit den ab dem<br />

1. Januar <strong>2012</strong> oder zu einem späteren Zeitpunkt im Übergangszeitraum <strong>2012</strong> gültigen<br />

elektronischen Lohnsteuerabzugsmerkmalen.<br />

Das Mitteilungsschreiben oder der Ausdruck bzw. die sonstige Papierbescheinigung des<br />

Finanzamts sind nur dann für den Arbeitgeber maßgebend, wenn ihm gleichzeitig die Lohn-<br />

Stand 01.01.<strong>2012</strong> 9

Seite 4 steuerkarte 2010 oder die Ersatzbescheinigung <strong>2011</strong> für das erste Dienstverhältnis des Arbeitnehmers<br />

vorliegt (Steuerklassen I bis V). Legt der Arbeitnehmer das Mitteilungsschreiben<br />

oder den Ausdruck bzw. die sonstige Papierbescheinigung des Finanzamts dem Arbeitgeber<br />

zum Zweck der Berücksichtigung beim Lohnsteuerabzug vor, sind allein die ausgewiesenen<br />

Lohnsteuerabzugsmerkmale auf der zuletzt ausgestellten amtlichen Bescheinigung für den<br />

Lohnsteuerabzug maßgebend; sämtliche auf einer Lohnsteuerkarte 2010 oder Ersatzbescheinigung<br />

<strong>2011</strong> eingetragenen Lohnsteuerabzugsmerkmale werden überschrieben; siehe<br />

hierzu unter Tz. IV im Abschnitt „Lohnsteuerabzug“. Diese vereinfachte Nachweismöglichkeit<br />

besteht auch dann, wenn der Arbeitnehmer im Kalenderjahr <strong>2012</strong> in ein neues erstes<br />

Dienstverhältnis wechselt.<br />

2. Arbeitgeberwechsel<br />

Wechselt der Arbeitnehmer im Übergangszeitraum <strong>2012</strong> seinen Arbeitgeber, hat er sich die<br />

Lohnsteuerkarte 2010 oder die Ersatzbescheinigung <strong>2011</strong> sowie eine ggf. vom Finanzamt ausgestellte<br />

amtliche Bescheinigung (Tz. II. 1) vom bisherigen Arbeitgeber aushändigen zu<br />

lassen und dem neuen Arbeitgeber vorzulegen.<br />

3. Anzeigepflichten des Arbeitnehmers gegenüber dem Finanzamt<br />

Weicht die Eintragung der Steuerklasse oder die Zahl der Kinderfreibeträge auf der Lohnsteuerkarte<br />

2010 oder der Ersatzbescheinigung <strong>2011</strong> von den Verhältnissen zu Beginn des<br />

Kalenderjahres <strong>2012</strong> zu Gunsten des Arbeitnehmers ab oder ist die Steuerklasse II bescheinigt<br />

und entfallen die Voraussetzungen für die Berücksichtigung des Entlastungsbetrags für<br />

Alleinerziehende (§ 24b EStG) im Laufe des Kalenderjahres <strong>2012</strong>, besteht auch im Jahr <strong>2012</strong><br />

- wie bisher - eine Anzeigepflicht des Arbeitnehmers gegenüber dem Finanzamt (§ 52b<br />

Absatz 2 Satz 2 und 3 EStG).<br />

Beispiel:<br />

Die Ehegatten leben seit <strong>2011</strong> dauernd getrennt. Die auf der Lohnsteuerkarte 2010 eingetragene<br />

Steuerklasse III ist ab <strong>2012</strong> in die Steuerklasse I zu ändern. Der Arbeitnehmer<br />

ist verpflichtet, dem Finanzamt die Änderung seiner Lebensverhältnisse mitzuteilen.<br />

Für die Anzeige ist der amtliche Vordruck „Erklärung zum dauernden Getrenntleben“<br />

zu verwenden.<br />

4. Ersatzbescheinigung <strong>2012</strong><br />

Arbeitnehmer ohne Lohnsteuerkarte 2010 oder Ersatzbescheinigung <strong>2011</strong>, die im Übergangszeitraum<br />

<strong>2012</strong> Lohnsteuerabzugsmerkmale für ein neues oder weiteres Dienstverhältnis<br />

benötigen, haben beim Finanzamt eine Bescheinigung für den Lohnsteuerabzug <strong>2012</strong> (Ersatz-<br />

Stand 01.01.<strong>2012</strong> 10

Seite 5 bescheinigung <strong>2012</strong>) zu beantragen (§ 52b Absatz 3 EStG). Dazu ist der amtliche Vordruck<br />

„Antrag auf Ausstellung einer Bescheinigung für den Lohnsteuerabzug <strong>2012</strong>“ zu verwenden.<br />

Die vom Finanzamt erteilte Bescheinigung ist dem Arbeitgeber vorzulegen.<br />

Hiervon betroffen sind insbesondere Fälle, in denen<br />

• die Gemeinde für den Arbeitnehmer im Kalenderjahr 2010 keine Lohnsteuerkarte<br />

oder das Finanzamt keine Ersatzbescheinigung <strong>2011</strong> ausgestellt hat,<br />

• die Lohnsteuerkarte 2010/Ersatzbescheinigung <strong>2011</strong> bzw. <strong>2012</strong> verloren gegangen,<br />

unbrauchbar geworden oder zerstört worden ist,<br />

• der Arbeitgeber die Lohnsteuerkarte 2010/Ersatzbescheinigung <strong>2011</strong> bzw. <strong>2012</strong> (versehentlich)<br />

vernichtet oder an das Finanzamt übersandt hat,<br />

• für den Arbeitnehmer auf der Lohnsteuerkarte 2010 eine Lohnsteuerbescheinigung<br />

erteilt wurde und die Lohnsteuerabzugsmerkmale sich im Kalenderjahr <strong>2011</strong>/<strong>2012</strong><br />

geändert haben,<br />

• der Arbeitnehmer im Kalenderjahr <strong>2012</strong> erstmals eine nichtselbständige Tätigkeit<br />

aufnimmt,<br />

• der Arbeitnehmer im Kalenderjahr <strong>2012</strong> ein neues Dienstverhältnis beginnt und auf<br />

der Lohnsteuerkarte 2010 eine Lohnsteuerbescheinigung erteilt wurde,<br />

• ein weiteres Dienstverhältnis im Kalenderjahr <strong>2012</strong> erstmals aufgenommen wird.<br />

Beispiel:<br />

Der bisher selbständig tätige Steuerpflichtige beginnt in <strong>2012</strong> erstmalig ein Dienstverhältnis.<br />

Da weder die Gemeinde für 2010 eine Lohnsteuerkarte noch das Finanzamt für<br />

<strong>2011</strong> eine Ersatzbescheinigung ausgestellt haben, hat der Arbeitnehmer beim Finanzamt<br />

auf amtlichem Vordruck die Ausstellung einer Bescheinigung für den Lohnsteuerabzug<br />

<strong>2012</strong> zu beantragen („Antrag auf Ausstellung einer Bescheinigung für den Lohnsteuerabzug<br />

<strong>2012</strong>“) und diese Bescheinigung seinem Arbeitgeber zur Durchführung des<br />

Lohnsteuerabzugs vorzulegen.<br />

Im Übrigen kann die Vereinfachungsregelung für Auszubildende (Tz. II. 5) angewandt<br />

werden.<br />

5. Vereinfachungsregelung für Auszubildende<br />

Für unbeschränkt einkommensteuerpflichtige ledige Arbeitnehmer, die im Kalenderjahr <strong>2012</strong><br />

ein Ausbildungsverhältnis als erstes Dienstverhältnis beginnen oder in <strong>2011</strong> begonnen haben,<br />

kann der Arbeitgeber die folgenden Vereinfachungsregelungen (§ 52b Absatz 4 EStG)<br />

anwenden:<br />

Stand 01.01.<strong>2012</strong> 11

Seite 6 Steuerklasse I ohne Lohnsteuerkarte 2010 oder Ersatzbescheinigung<br />

Bei diesen Arbeitnehmern wird typisierend unterstellt, dass Lohnsteuerkarten für 2010<br />

und Ersatzbescheinigungen <strong>2011</strong> nicht ausgestellt wurden und regelmäßig die Steuerklasse<br />

I gilt, weil es sich vornehmlich um Schulabgänger handelt, die erstmalig<br />

berufstätig werden. Folglich kann der Arbeitgeber in diesen Fällen den Lohnsteuerabzug<br />

ohne Vorlage einer Lohnsteuerkarte 2010 oder Ersatzbescheinigung <strong>2011</strong> bzw.<br />

<strong>2012</strong> nach der Steuerklasse I vornehmen. Dazu hat der Auszubildende seinem Arbeitgeber<br />

die Identifikationsnummer, den Tag der Geburt und ggf. die rechtliche Zugehörigkeit<br />

zu einer steuererhebenden Religionsgemeinschaft mitzuteilen und schriftlich<br />

zu bestätigen, dass es sich um ein erstes Dienstverhältnis handelt.<br />

Bestehendes Ausbildungsverhältnis<br />

Wurde die vorstehende Vereinfachungsregelung bereits im Kalenderjahr <strong>2011</strong> in<br />

Anspruch genommen, kann im Übergangszeitraum <strong>2012</strong> die Lohnsteuer weiterhin<br />

nach der Steuerklasse I ermittelt werden. Voraussetzung hierfür ist eine schriftliche<br />

Bestätigung des Auszubildenden, dass es sich weiterhin um sein erstes Dienstverhältnis<br />

handelt.<br />

Ersatzbescheinigung<br />

Liegen für den Auszubildenden die Voraussetzungen für die Anwendung der Vereinfachungsregelung<br />

nicht vor, hat er beim Finanzamt eine Ersatzbescheinigung <strong>2012</strong> zu beantragen und<br />

dem Arbeitgeber vorzulegen (siehe hierzu unter Tz. II. 4). Dasselbe gilt, wenn von der<br />

Vereinfachungsregelung kein Gebrauch gemacht wird.<br />

6. Durchführung einer Einkommensteuerveranlagung/Veranlagungspflicht<br />

Entspricht ein für das Kalenderjahr 2010 oder <strong>2011</strong> eingetragener Freibetrag im Kalenderjahr<br />

<strong>2012</strong> nicht mehr den tatsächlichen Verhältnissen, z. B. Minderung des Freibetrags aufgrund<br />

geringerer Fahrtkosten für Fahrten zwischen Wohnung und regelmäßiger Arbeitsstätte als<br />

Werbungskosten oder geringeren Verlustes aus Vermietung und Verpachtung, ist der Arbeitnehmer<br />

zwar nicht verpflichtet, die Anpassung des Freibetrags zu veranlassen. Unterbleibt<br />

jedoch ein Antrag auf Herabsetzung des Freibetrags, kann dies zu Nachzahlungen im Rahmen<br />

der Einkommensteuerveranlagung führen. Von einer Anpassung von Einkommensteuervorauszahlungen<br />

von Amts wegen für das Veranlagungsjahr 2013 ist abzusehen.<br />

Wird im Lohnsteuerabzugsverfahren <strong>2012</strong> ein Freibetrag nach § 39a Absatz 1 Satz 1<br />

Nummer 1 bis 3, 5 oder Nummer 6 EStG in der Fassung des BeitrRLUmsG berücksichtigt<br />

und überschreitet der im Kalenderjahr bezogene Arbeitslohn den Betrag von 10.200 Euro bei<br />

einer Einzelveranlagung oder von 19.400 Euro bei Zusammenveranlagung, ist der Arbeitnehmer<br />

nach Ablauf des Kalenderjahres <strong>2012</strong> zur Abgabe einer Einkommensteuererklärung<br />

Stand 01.01.<strong>2012</strong> 12

Seite 7 verpflichtet (§ 46 Absatz 2 Nummer 4 EStG). Diese Verpflichtung besteht nicht, wenn lediglich<br />

der Pauschbetrag für behinderte Menschen oder Hinterbliebene oder der Entlastungsbetrag<br />

für Alleinerziehende in Sonderfällen als Freibetrag berücksichtigt wurde.<br />

Zur Abgabe einer Einkommensteuererklärung sind auch Ehegatten verpflichtet, für die auf<br />

Antrag ein Faktor zur Ermittlung der Lohnsteuer eingetragen wurde (§ 39f, § 46 Absatz 2<br />

Nummer 3a EStG).<br />

III. Ermäßigungsverfahren für das Kalenderjahr 2013<br />

1. Grundsätze<br />

Im elektronischen Abrufverfahren ab dem 1. Januar 2013 sind die Grundsätze des Lohnsteuer-<br />

Ermäßigungsverfahrens (§ 39a EStG in der Fassung des BeitrRLUmsG) weiter anzuwenden.<br />

Die auf der Lohnsteuerkarte 2010/Ersatzbescheinigung <strong>2011</strong> bzw. <strong>2012</strong> für den Übergangszeitraum<br />

eingetragenen Freibeträge und antragsgebundenen Kinderzähler (z. B. für Kinder,<br />

die zu Beginn des Kalenderjahres <strong>2012</strong> oder zu Beginn des Kalenderjahres 2013 das<br />

18. Lebensjahr vollendet haben oder Pflegekinder) gelten im elektronischen Abrufverfahren<br />

grundsätzlich nicht weiter. Folglich sind für das Kalenderjahr 2013 die antragsgebundenen<br />

Lohnsteuerabzugsmerkmale beim zuständigen Finanzamt neu zu beantragen. Diese Anträge<br />

sind ab dem 1. Oktober <strong>2012</strong> bis zum 30. November 2013 auf amtlichen Vordrucken zu<br />

stellen. Wurde die mehrjährige Berücksichtigung antragsgebundener Kinderzähler bereits für<br />

das Kalenderjahr <strong>2012</strong> beantragt, ist eine erneute Antragstellung für das Kalenderjahr 2013<br />

nicht erforderlich.<br />

2. Einzelfälle der erneuten Beantragung von Lohnsteuerabzugsmerkmalen<br />

Berücksichtigung von Kindern<br />

Ab dem Kalenderjahr <strong>2012</strong> ist eine mehrjährige Berücksichtigung von Kindern im Lohnsteuerabzugsverfahren<br />

möglich. Dies gilt auch für Pflegekinder bis zur Vollendung des<br />

18. Lebensjahres, für Kinder unter 18 Jahren, wenn der Wohnsitz/gewöhnliche Aufenthalt des<br />

anderen Elternteils nicht ermittelbar oder der Vater des Kindes amtlich nicht feststellbar ist<br />

und für Kinder nach Vollendung des 18. Lebensjahres, wenn sie sich in einem Ausbildungsdienstverhältnis<br />

befinden (unter Vorlage des Ausbildungsvertrags) oder studieren (unter Vorlage<br />

von Unterlagen zur Dauer des Studiengangs).<br />

Kinder, die nicht in der Wohnung des Arbeitnehmers gemeldet sind, können im elektronischen<br />

Abrufverfahren nur auf Antrag (mehrjährig) berücksichtigt werden („Antrag auf<br />

Lohnsteuer-Ermäßigung“ bzw. „Vereinfachter Antrag auf Lohnsteuer-Ermäßigung“). Dabei<br />

Stand 01.01.<strong>2012</strong> 13

Seite 8 ist der Nachweis beim Finanzamt durch Vorlage einer Geburtsurkunde des Kindes zu führen.<br />

Sollen die Kinder im Lohnsteuerabzugsverfahren zum 1. Januar 2013 berücksichtigt werden,<br />

ist der Antrag im Kalenderjahr <strong>2012</strong> zu stellen. Wurde ein solcher Antrag bereits für das<br />

Kalenderjahr <strong>2012</strong> gestellt, ist eine erneute Beantragung nicht erforderlich.<br />

Steuerklasse II<br />

Ist auf der Lohnsteuerkarte 2010 die Steuerklasse II eingetragen und liegen die Voraussetzungen<br />

weiterhin vor, gilt die Eintragung bis zum Ende des Übergangszeitraums <strong>2012</strong> fort.<br />

Liegen die Voraussetzungen für die Gewährung der Steuerklasse II erstmals im Übergangszeitraum<br />

vor, kann eine Einreihung in die Steuerklasse II beim Finanzamt beantragt werden.<br />

Besteht eine Haushaltsgemeinschaft mit einem minderjährigen Kind, kann der Vordruck<br />

„Versicherung zum Entlastungsbetrag für Alleinerziehende (Steuerklasse II)“ oder wahlweise<br />

der amtliche Vordruck „Vereinfachter Antrag auf Lohnsteuer-Ermäßigung“ verwendet werden.<br />

Besteht eine Haushaltsgemeinschaft mit einem volljährigen Kind, ist der amtliche Vordruck<br />

„Vereinfachter Antrag auf Lohnsteuer-Ermäßigung“ zu verwenden.<br />

Eine erneute Beantragung der Steuerklasse II für das Kalenderjahr 2013 ist hingegen nicht<br />

erforderlich, wenn ein begünstigendes Kind vor dem Kalenderjahr 2013 das 18. Lebensjahr<br />

noch nicht vollendet hat und mit Hauptwohnsitz in der Wohnung des Elternteils gemeldet ist<br />

oder wenn nach vollendetem 18. Lebensjahr des begünstigenden Kindes die Steuerklasse II<br />

bereits für das Kalenderjahr <strong>2012</strong> beantragt worden ist.<br />

Ungünstigere Lohnsteuerabzugsmerkmale<br />

Möchte der Arbeitnehmer, dass ungünstigere Lohnsteuerabzugsmerkmale (eine ungünstigere<br />

Steuerklasse, eine geringere Anzahl von Kindern, kein Pauschbetrag für behinderte Menschen)<br />

ab Beginn des Kalenderjahres 2013 im Rahmen der ELStAM berücksichtigt werden,<br />

hat er dies bereits im Kalenderjahr <strong>2012</strong> mit Wirkung zum 1. Januar 2013 neu zu beantragen<br />

(amtlicher Vordruck „Anträge zu den elektronischen Lohnsteuerabzugsmerkmalen<br />

- ELStAM -“). Die ungünstigeren Lohnsteuerabzugsmerkmale gelten - solange sie nicht durch<br />

einen erneuten Antrag überschrieben werden - auch für alle darauf folgenden Kalenderjahre.<br />

Eine erneute Beantragung ist nicht erforderlich, soweit der Arbeitnehmer diesen Antrag<br />

bereits für das Kalenderjahr <strong>2012</strong> gestellt hat.<br />

Steuerklassenwahl bei Ehegatten<br />

Ehegatten, denen für das Kalenderjahr 2010 keine Lohnsteuerkarte und für die Kalenderjahre<br />

<strong>2011</strong> und <strong>2012</strong> keine Ersatzbescheinigung ausgestellt wurde, wird ab dem Kalenderjahr 2013<br />

für den Lohnsteuerabzug jeweils programmgesteuert die Steuerklasse IV zugewiesen, wenn<br />

einer der Ehegatten ein Dienstverhältnis beginnt. Gleiches gilt, wenn beide Ehegatten erstmals<br />

in ein Dienstverhältnis eintreten. Soll von dieser programmgesteuerten Zuordnung abge-<br />

Stand 01.01.<strong>2012</strong> 14

Seite 9 wichen werden, ist für die Wahl der Steuerklassenkombination III/V oder des Faktorverfahrens<br />

(§ 39f EStG) ein gemeinsamer Antrag der Ehegatten beim Wohnsitzfinanzamt<br />

erforderlich („Antrag auf Steuerklassenwechsel bei Ehegatten“). Das Recht auf einen einmal<br />

jährlichen Wechsel der Steuerklasse bleibt von dieser Korrektur unberührt (§ 39 Absatz 6<br />

Satz 3 und 4 i. V. m. § 39e Absatz 3 Satz 3 EStG in der Fassung des BeitrRLUmsG).<br />

In den übrigen Fällen gelten die bisherigen Steuerklassenkombinationen III/V oder IV/IV der<br />

Ehegatten ab dem Kalenderjahr 2013 weiter, wenn die gesetzlichen Voraussetzungen dafür<br />

vorliegen. Die Berücksichtigung des Faktorverfahrens ist allerdings jährlich neu zu beantragen.<br />

Die Möglichkeit zur Wahl einer ungünstigeren Steuerklasse besteht in allen Fällen.<br />

IV. Arbeitgeber<br />

Lohnsteuerabzug<br />

Der Arbeitgeber hat die Lohnsteuerkarte 2010, Ersatzbescheinigung für <strong>2011</strong> bzw. <strong>2012</strong> oder<br />

eine der unter Tz. II. 1 genannten amtlichen Bescheinigungen im Übergangszeitraum <strong>2012</strong><br />

entgegenzunehmen, aufzubewahren, die darauf eingetragenen Lohnsteuerabzugsmerkmale in<br />

das Lohnkonto zu übernehmen und sie dem Lohnsteuerabzug im Übergangszeitraum <strong>2012</strong><br />

zugrunde zu legen. Er hat sie sowie ggf. die o. g. ihm zusätzlich vorgelegten amtlichen<br />

Bescheinigungen dem Arbeitnehmer zur Änderung nicht mehr zutreffender Lohnsteuerabzugsmerkmale<br />

durch das Finanzamt oder bei Beendigung des Dienstverhältnisses im Übergangszeitraum<br />

innerhalb einer angemessenen Frist nach Beendigung des Dienstverhältnisses<br />

zur Vorlage beim neuen Arbeitgeber auszuhändigen (§ 52b Absatz 1 Satz 3 Nummer 3 EStG).<br />

Legt der Arbeitnehmer die in Tz. II. 1 genannten amtlichen Bescheinigungen (Mitteilungsschreiben<br />

oder Ausdruck bzw. die sonstige Papierbescheinigung des Finanzamts) vor, sind<br />

allein die darin ausgewiesenen Lohnsteuerabzugsmerkmale für den Lohnsteuerabzug maßgebend.<br />

Neben diesen im ersten Dienstverhältnis zugelassenen Bescheinigungen muss dem<br />

Arbeitgeber zusätzlich die Lohnsteuerkarte 2010 oder die Ersatzbescheinigung <strong>2011</strong> vorliegen<br />

(Steuerklassen I bis V). Diese Lohnsteuerabzugsmerkmale sind gemäß der eingetragenen<br />

Gültigkeitsangabe auf der zuletzt ausgestellten amtlichen Bescheinigung anzuwenden und<br />

überschreiben sämtliche auf einer Lohnsteuerkarte 2010 oder Ersatzbescheinigung <strong>2011</strong> eingetragenen<br />

Lohnsteuerabzugsmerkmale. Folglich überschreibt eine amtliche Bescheinigung<br />

den in einer Lohnsteuerkarte 2010 oder Ersatzbescheinigung <strong>2011</strong> ausgewiesenen Freibetrag<br />

oder Hinzurechnungsbetrag auch dann, wenn in der Bescheinigung kein Freibetrag oder Hinzurechnungsbetrag<br />

oder ein Freibetrag oder Hinzurechnungsbetrag in anderer Höhe enthalten<br />

ist.<br />

Stand 01.01.<strong>2012</strong> 15

Seite 10<br />

Beispiel:<br />

Dem Arbeitgeber liegt die Lohnsteuerkarte 2010 des Arbeitnehmers vor (erstes Dienstverhältnis).<br />

Auf der Lohnsteuerkarte ist unter III. ein vom Arbeitslohn abzuziehender<br />

Freibetrag als Lohnsteuerabzugsmerkmal eingetragen.<br />

Weil sich die persönlichen Verhältnisse des Arbeitnehmers ab <strong>2012</strong> geändert haben<br />

(z. B. Heirat, Geburt eines Kindes, Änderung der Religionszugehörigkeit), legt er dem<br />

Arbeitgeber das in <strong>2011</strong> versandte Mitteilungsschreiben des Finanzamts zur „Information<br />

über die erstmals elektronisch gespeicherten Daten für den Lohnsteuerabzug<br />

(Elektronische Lohnsteuerabzugsmerkmale)“ vor, in dem die Änderungen der persönlichen<br />

Verhältnisse berücksichtigt sind. In diesem Schreiben wird in den Zeilen der<br />

„Lohnsteuerabzugsmerkmale“ kein Freibetrag ausgewiesen.<br />

Der Arbeitgeber hat für den Lohnsteuerabzug ab <strong>2012</strong> lediglich die in dem Mitteilungsschreiben<br />

ausgewiesenen Lohnsteuerabzugsmerkmale (Steuerklasse, Kirchensteuermerkmal,<br />

Zahl der Kinderfreibeträge) zu berücksichtigen. Das Mitteilungsschreiben ist<br />

zusammen mit der Lohnsteuerkarte 2010 aufzubewahren.<br />

Die vereinfachte Nachweismöglichkeit der maßgebenden ELStAM besteht auch dann, wenn<br />

der Arbeitnehmer im Kalenderjahr <strong>2012</strong> das erste Dienstverhältnis wechselt. Der bisherige<br />

Arbeitgeber des ersten Dienstverhältnisses hat die Lohnsteuerkarte 2010 oder die Ersatzbescheinigung<br />

<strong>2011</strong> mit allen vorgelegten amtlichen Bescheinigungen (Tz. II. 1) auszuhändigen.<br />

Diese Unterlagen sind dem neuen Arbeitgeber vorzulegen (siehe hierzu unter<br />

II. 2 „Arbeitgeberwechsel“)<br />

Ausstellung der Lohnsteuerbescheinigung<br />

Ist auf der Lohnsteuerkarte 2010 eine Lohnsteuerbescheinigung erteilt und die Lohnsteuerkarte<br />

an den Arbeitnehmer herausgegeben worden, kann der Arbeitgeber bei fortbestehendem<br />

Dienstverhältnis die Lohnsteuerabzugsmerkmale der Lohnsteuerkarte 2010 im Übergangszeitraum<br />

<strong>2012</strong> weiter anwenden, wenn der Arbeitnehmer schriftlich bestätigt, dass die<br />

Lohnsteuerabzugsmerkmale der Lohnsteuerkarte 2010 auch weiterhin für den Lohnsteuerabzug<br />

im Übergangszeitraum <strong>2012</strong> zutreffend sind (§ 52b Absatz 1 Satz 5 EStG). Eine amtliche<br />

Bescheinigung ist hierfür nicht vorgesehen, so dass eine formlose Erklärung des Arbeitnehmers<br />

als Nachweis ausreicht. Diese schriftliche Bestätigung ist als Beleg zum Lohnkonto<br />

zu nehmen.<br />

Nach § 41b Absatz 1 EStG ist der Arbeitgeber verpflichtet, dem Finanzamt die Lohnsteuerbescheinigung<br />

elektronisch zu übermitteln. Ist der Arbeitgeber in Ausnahmefällen hiervon<br />

befreit (§ 41b Absatz 3 EStG und anerkannte Härtefälle), erteilt er die Lohnsteuerbescheini-<br />

Stand 01.01.<strong>2012</strong> 16

Seite 11 gung auf der Rückseite der Lohnsteuerkarte 2010 oder verwendet den Vordruck „Besondere<br />

Lohnsteuerbescheinigung“. Hat der Arbeitgeber die Lohnsteuerbescheinigung auf der Rückseite<br />

der Lohnsteuerkarte 2010 erteilt, ist dem Arbeitnehmer die Lohnsteuerkarte 2010 nach<br />

Ablauf des Kalenderjahres zur Durchführung der Einkommensteuerveranlagung für das<br />

betreffende Kalenderjahr auszuhändigen. Der Arbeitgeber hat auch dann die Lohnsteuerkarte<br />

2010 auszuhändigen, wenn er die Lohnsteuerbescheinigung elektronisch übermittelt, jedoch<br />

ein früherer Arbeitgeber auf der Rückseite der Lohnsteuerkarte 2010 eine Lohnsteuerbescheinigung<br />

erteilt hat.<br />

Aufbewahrungspflicht<br />

Der Arbeitgeber hat die vom Arbeitnehmer vorgelegte Lohnsteuerkarte 2010 oder Ersatzbescheinigung<br />

<strong>2011</strong> bzw. <strong>2012</strong> als Beleg zum Lohnkonto zu nehmen und entsprechend der<br />

Regelung in § 52b Absatz 1 Satz 4 EStG zumindest bis nach der erstmaligen Anwendung der<br />

ELStAM oder einer erteilten Härtefallregelung aufzubewahren. Dies gilt auch für die unter<br />

Tz. II. 1 genannten amtlichen Bescheinigungen (Mitteilungsschreiben bzw. Ausdruck oder<br />

sonstige Papierbescheinigung des Finanzamts). Der Arbeitgeber hat die amtliche Bescheinigung<br />

des Arbeitnehmers mit dessen Lohnsteuerkarte 2010 oder Ersatzbescheinigung <strong>2011</strong><br />

bzw. <strong>2012</strong> zusammenzuführen und entsprechend aufzubewahren.<br />

Abweichend hiervon sind die im Rahmen der Vereinfachungsregelung bei Ausbildungsdienstverhältnissen<br />

vorgelegten schriftlichen Bestätigungen (Tz. II. 5) bis zum Ablauf des<br />

Kalenderjahres aufzubewahren (§ 52b Absatz 4 Satz 3 EStG).<br />

V. Im Inland nicht meldepflichtige Arbeitnehmer<br />

Für nicht meldepflichtige Personen, z. B. im Ausland lebende und auf Antrag nach § 1<br />

Absatz 3 EStG als unbeschränkt einkommensteuerpflichtig zu behandelnde Arbeitnehmer<br />

oder beschränkt einkommensteuerpflichtige Arbeitnehmer, wird die Identifikationsnummer<br />

nicht auf Grund eines Anstoßes durch die Meldebehörden vergeben.<br />

Deshalb wird diesen Personen das Betriebsstättenfinanzamt des Arbeitgebers - wie bisher -<br />

auf Antrag eine kalenderjahrbezogene Papierbescheinigung als Grundlage für die Lohnsteuererhebung<br />

ausstellen (§ 39 Absatz 3 EStG in der Fassung des BeitrRLUmsG).<br />

Damit die Finanzverwaltung in diesen Fällen die vom Arbeitgeber übermittelte Lohnsteuerbescheinigung<br />

(§ 41b Absatz 1 Satz 2 EStG) maschinell zuordnen kann, ist als lohnsteuerliches<br />

Ordnungsmerkmal die bisher zur Übermittlung der elektronischen Lohnsteuerbescheinigung<br />

benötigte eTIN (= elektronische Transfer-Identifikations-Nummer) zu verwenden<br />

(§ 41b Absatz 2 Satz 1 und 2 EStG).<br />

Stand 01.01.<strong>2012</strong> 17

Seite 12 VI. Einführung des elektronischen Abrufverfahrens ab dem 1. Januar 2013<br />

Zum Beginn der nun ab dem Kalenderjahr 2013 geplanten Einführung des neuen Verfahrens<br />

sind zwei BMF-Schreiben vorgesehen. Zum einen für die Bestimmung des Starttermins und<br />

die damit verbundene Beendigung des seit dem 1. Januar <strong>2011</strong> bestehenden Übergangszeitraums<br />

sowie zum anderen mit Regelungen zu Start und Anwendung des neuen Verfahrens<br />

(Einführungsschreiben).<br />

Das BMF-Schreiben vom 5. Oktober 2010 (BStBl I Seite 762) ist für das Kalenderjahr <strong>2011</strong><br />

weiterhin anzuwenden. Das vorliegende Schreiben ist ab dem Kalenderjahr <strong>2012</strong> anzuwenden.<br />

Dieses Schreiben steht ab sofort für eine Übergangszeit auf den Internetseiten des Bundesministeriums<br />

der Finanzen (http://www.bundesfinanzministerium.de) unter der Rubrik<br />

Wirtschaft und Verwaltung - Steuern - Veröffentlichungen zu Steuerarten - Lohnsteuer -<br />

BMF-Schreiben zur Einsicht und zum Abruf bereit.<br />

Im Auftrag<br />

Stand 01.01.<strong>2012</strong> 18

POSTANSCHRIFT<br />

Bundesministerium der Finanzen, 11016 Berlin<br />

Nur per E-Mail<br />

Oberste Finanzbehörden<br />

der Länder<br />

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin<br />

www.bundesfinanzministerium.de<br />

1 Die Änderungen gegenüber dem BMF-Schreiben vom 23. August 2010 (BStBl I Seite 665) sind durch Fett-<br />

und Kursivdruck hervorgehoben.<br />

HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin<br />

TEL +49 (0) 30 18 682-0<br />

E-MAIL poststelle@bmf.bund.de<br />

DATUM 22. August <strong>2011</strong><br />

BETREFF Ausstellung von elektronischen Lohnsteuerbescheinigungen <strong>2012</strong>;¹<br />

Bekanntgabe des Musters für den Ausdruck der elektronischen<br />

Lohnsteuerbescheinigung <strong>2012</strong>;<br />

Ausstellung von Besonderen Lohnsteuerbescheinigungen durch den Arbeitgeber ohne<br />

maschinelle Lohnabrechnung für das Kalenderjahr <strong>2012</strong><br />

BEZUG BMF-Schreiben vom 23. August 2010<br />

- IV C 5 - S 2378/09/10006; DOK: 2010/0280343 -<br />

ANLAGEN 2<br />

GZ IV C 5 - S 2378/11/10002<br />

DOK <strong>2011</strong>/0474498<br />

(bei Antwort bitte GZ und DOK angeben)<br />

Im Einvernehmen mit den obersten Finanzbehörden der Länder wird auf Folgendes hingewiesen:<br />

Die Arbeitgeber sind grundsätzlich verpflichtet, der Finanzverwaltung bis zum<br />

28. Februar des Folgejahres eine elektronische Lohnsteuerbescheinigung zu übermitteln<br />

(§ 41b Absatz 1 Satz 2 des Einkommensteuergesetzes - EStG -). Die Datenübermittlung ist<br />

nach amtlich vorgeschriebenem Datensatz nach Maßgabe der Steuerdaten-Übermittlungsverordnung<br />

authentifiziert vorzunehmen. Das für die Authentifizierung erforderliche Zertifikat<br />

muss vom Datenübermittler einmalig im ElsterOnline-Portal (www.elsteronline.de) beantragt<br />

werden. Ohne Authentifizierung ist eine elektronische Übermittlung der Lohnsteuerbescheinigung<br />

nicht möglich. Einzelheiten zum amtlich vorgeschriebenen Datensatz sind unter<br />

www.elster.de abrufbar.<br />

Davon abweichend können Arbeitgeber ohne maschinelle Lohnabrechnung, die ausschließlich<br />

Arbeitnehmer im Rahmen einer geringfügigen Beschäftigung in ihren Privathaushalten im<br />

Sinne des § 8a SGB IV beschäftigen, anstelle der elektronischen Lohnsteuerbescheinigung<br />

eine entsprechende manuelle Lohnsteuerbescheinigung erteilen.<br />

Stand 01.01.<strong>2012</strong> 19

Seite 2<br />

Für die elektronische Lohnsteuerbescheinigung und die Ausschreibung von Besonderen<br />

Lohnsteuerbescheinigungen für das Kalenderjahr <strong>2012</strong> sind § 41b EStG sowie die Anordnungen<br />

in R 41b der Lohnsteuer-Richtlinien (LStR) maßgebend.<br />

Lohnsteuerbescheinigungen sind hiernach sowohl für unbeschränkt als auch für<br />

beschränkt einkommensteuerpflichtige Arbeitnehmer zu erstellen.<br />

Die jeweilige Bescheinigung richtet sich nach den beigefügten Vordruckmustern (Anlagen 1<br />

und 2).<br />

Für Arbeitnehmer, für die der Arbeitgeber die Lohnsteuer ausschließlich nach den §§ 40 bis<br />

40b EStG pauschal erhoben hat, ist keine Lohnsteuerbescheinigung zu erstellen.<br />

I. Ausstellung von elektronischen Lohnsteuerbescheinigungen <strong>2012</strong>;<br />

Bekanntgabe des Musters für den Ausdruck der elektronischen Lohnsteuerbescheinigung<br />

für das Kalenderjahr <strong>2012</strong><br />

Dem Arbeitnehmer ist ein nach amtlich vorgeschriebenem Muster gefertigter Ausdruck der<br />

elektronischen Lohnsteuerbescheinigung mit Angabe der Identifikationsnummer (IdNr.) auszuhändigen<br />

oder elektronisch bereitzustellen (§ 41b Absatz 1 Satz 3 EStG). Sofern für den<br />

Arbeitnehmer keine IdNr. vergeben wurde oder der Arbeitnehmer diese dem Arbeitgeber<br />

nicht mitgeteilt hat, ist weiter die elektronische Übermittlung der Lohnsteuerbescheinigung<br />

mit der eTIN (= elektronische Transfer-Identifikations-Nummer) zulässig.<br />

Außerdem gilt Folgendes:<br />

1. Es sind die abgerufenen elektronischen Lohnsteuerabzugsmerkmale (ELStAM) oder die<br />

auf der entsprechenden Bescheinigung für den Lohnsteuerabzug eingetragenen Lohnsteuerabzugsmerkmale<br />

zu bescheinigen. Ein amtlicher Gemeindeschlüssel (AGS) ist ab<br />

<strong>2012</strong> nicht mehr anzugeben.<br />

2. Unter Nummer 2 des Ausdrucks sind in dem dafür vorgesehenen Teilfeld die nachfolgenden<br />

Großbuchstaben zu bescheinigen:<br />

„S“ ist einzutragen, wenn die Lohnsteuer von einem sonstigen Bezug im ersten Dienstverhältnis<br />

berechnet wurde und dabei der Arbeitslohn aus früheren Dienstverhältnissen<br />

des Kalenderjahres außer Betracht geblieben ist.<br />

„F“ ist einzutragen, wenn eine steuerfreie Sammelbeförderung eines Arbeitnehmers<br />

zwischen Wohnung und regelmäßiger Arbeitsstätte nach § 3 Nummer 32 EStG<br />

erfolgte.<br />

Stand 01.01.<strong>2012</strong> 20

Seite 3 3. Unter Nummer 3 des Ausdrucks ist der Gesamtbetrag des steuerpflichtigen Bruttoarbeitslohns<br />

- einschließlich des Werts der Sachbezüge - zu bescheinigen, den der Arbeitnehmer<br />

aus dem Dienstverhältnis im Kalenderjahr bezogen hat. Bruttoarbeitslohn ist die Summe<br />

aus dem laufenden Arbeitslohn, der für Lohnzahlungszeiträume gezahlt worden ist, die im<br />

Kalenderjahr geendet haben, und den sonstigen Bezügen, die dem Arbeitnehmer im<br />

Kalenderjahr zugeflossen sind. Netto gezahlter Arbeitslohn ist mit dem hochgerechneten<br />

Bruttobetrag anzusetzen. Zum Bruttoarbeitslohn rechnen auch die laufend und einmalig<br />

gezahlten Versorgungsbezüge einschließlich Sterbegelder und Abfindungen/Kapitalauszahlungen<br />

solcher Ansprüche (Nummer 8 und Nummer 32 des Ausdrucks).<br />

Versorgungsbezüge für mehrere Jahre, die ermäßigt besteuert wurden, sind ausschließlich<br />

in Nummer 9 zu bescheinigen. Der Bruttoarbeitslohn darf nicht um die Freibeträge für<br />

Versorgungsbezüge (§ 19 Absatz 2 EStG) und den Altersentlastungsbetrag (§ 24a EStG)<br />

gekürzt werden. Freibeträge sind gleichfalls nicht abzuziehen und Hinzurechnungsbeträge<br />

nicht hinzuzurechnen. Arbeitslöhne im Sinne des § 8 Absatz 3 EStG sind um den<br />

Rabatt-Freibetrag nach § 8 Absatz 3 Satz 2 EStG zu kürzen.<br />

Hat der Arbeitgeber steuerpflichtigen Arbeitslohn zurückgefordert, ist unter Nummer 3<br />

bei fortbestehendem Dienstverhältnis nur der gekürzte steuerpflichtige Bruttoarbeitslohn<br />

zu bescheinigen. Ergibt die Verrechnung von ausgezahltem und zurückgefordertem<br />

Arbeitslohn einen negativen Betrag, so ist dieser Betrag mit einem Minuszeichen zu<br />

versehen.<br />

Nicht zum steuerpflichtigen Bruttoarbeitslohn gehören steuerfreie Bezüge, z. B. steuerfreie<br />

Zuschläge für Sonntags-, Feiertags- und Nachtarbeit, steuerfreie Umzugskostenvergütungen,<br />

steuerfreier Reisekostenersatz, steuerfreier Auslagenersatz, die nach § 3<br />

Nummer 56 und 63 EStG steuerfreien Beiträge des Arbeitgebers an einen Pensionsfonds,<br />

eine Pensionskasse oder für eine Direktversicherung sowie Bezüge, für die die Lohnsteuer<br />

nach §§ 37b, 40 bis 40b EStG pauschal erhoben wurde. Nicht unter Nummer 3 sondern<br />

gesondert zu bescheinigen sind insbesondere ermäßigt besteuerte Entschädigungen, ermäßigt<br />

besteuerter Arbeitslohn für mehrere Kalenderjahre sowie die auf Grund eines Doppelbesteuerungsabkommens<br />

oder des Auslandstätigkeitserlasses von der Lohnsteuer freigestellten<br />

Bezüge.<br />

4. Unter Nummer 4 bis 6 des Ausdrucks sind die Lohnsteuer, der Solidaritätszuschlag und<br />

die Kirchensteuer zu bescheinigen, die der Arbeitgeber vom bescheinigten Bruttoarbeitslohn<br />

einbehalten hat. Wurden Lohnsteuer, Solidaritätszuschlag oder Kirchensteuer nicht<br />

einbehalten, ist das jeweilige Eintragungsfeld durch einen waagerechten Strich auszufüllen.<br />

5. Bei konfessionsverschiedenen Ehen (z. B. Ehemann ev, Ehefrau rk) ist der auf den Ehegatten<br />

entfallende Teil der Kirchensteuer unter Nummer 7 oder Nummer 14 des Ausdrucks<br />

anzugeben (Halbteilung der Lohnkirchensteuer). Diese Halbteilung der Lohnkirchensteuer<br />

kommt in Bayern, Bremen und Niedersachsen nicht in Betracht. Deshalb ist<br />

Stand 01.01.<strong>2012</strong> 21

Seite 4 in diesen Ländern die einbehaltene Kirchensteuer immer nur unter Nummer 6 oder<br />

Nummer 13 einzutragen.<br />

6. Unter Nummer 8 des Ausdrucks sind die in Nummer 3 enthaltenen Versorgungsbezüge<br />

nach § 19 Absatz 2 EStG (z. B. auch regelmäßige Anpassungen von Versorgungsbezügen<br />

nach § 19 Absatz 2 Satz 9 EStG) einzutragen.<br />

Werden einem Versorgungsempfänger zusätzlich zum laufenden Versorgungsbezug weitere<br />

Zuwendungen und geldwerte Vorteile (z. B. steuerpflichtige Fahrtkostenzuschüsse,<br />

Freifahrtberechtigungen, Kontoführungsgebühren) gewährt, zählen diese ebenfalls zu den<br />

unter Nummer 8 zu bescheinigenden Versorgungsbezügen.<br />

7. Im Lohnsteuerabzugsverfahren ermäßigt besteuerte Entschädigungen (z. B. Abfindungen)<br />

und ermäßigt besteuerter Arbeitslohn für mehrere Kalenderjahre (z. B. Jubiläumszuwendungen)<br />

sind in einer Summe unter Nummer 10 des Ausdrucks gesondert zu bescheinigen.<br />

Entschädigungen und Arbeitslohn für mehrere Kalenderjahre, die nicht ermäßigt besteuert<br />

wurden, können unter Nummer 19 eingetragen werden; diese Beträge müssen in dem<br />

unter Nummer 3 bescheinigten Bruttoarbeitslohn enthalten sein.<br />

Gesondert zu bescheinigen sind unter Nummer 11 bis 14 des Ausdrucks die Lohnsteuer,<br />

der Solidaritätszuschlag und die Kirchensteuer, die der Arbeitgeber von ermäßigt besteuerten<br />

Versorgungsbezügen für mehrere Kalenderjahre, Entschädigungen und Vergütungen<br />

für eine mehrjährige Tätigkeit im Sinne des § 34 EStG einbehalten hat.<br />

8. Das Kurzarbeitergeld einschließlich Saison-Kurzarbeitergeld, der Zuschuss zum Mutterschaftsgeld,<br />

der Zuschuss bei Beschäftigungsverbot für die Zeit vor oder nach einer Entbindung<br />

sowie für den Entbindungstag während der Elternzeit nach beamtenrechtlichen<br />

Vorschriften, die Verdienstausfallentschädigung nach dem Infektionsschutzgesetz, Aufstockungsbeträge<br />

und Altersteilzeitzuschläge sind in einer Summe unter Nummer 15 des<br />

Ausdrucks zu bescheinigen. Hat der Arbeitgeber Kurzarbeitergeld zurückgefordert, sind<br />

nur die so gekürzten Beträge zu bescheinigen. Ergibt die Verrechnung von ausgezahlten<br />

und zurückgeforderten Beträgen einen negativen Betrag, so ist dieser Betrag mit einem<br />

Minuszeichen zu bescheinigen. Wurde vom Arbeitgeber in Fällen des § 47b Absatz 4<br />

SGB V Krankengeld in Höhe des Kurzarbeitergeldes gezahlt, ist dieses nicht unter<br />

Nummer 15 des Ausdrucks anzugeben.<br />

9. Unter Nummer 16 a) des Ausdrucks ist der nach Doppelbesteuerungsabkommen und<br />

unter Nummer 16 b) der nach dem Auslandstätigkeitserlass steuerfreie Arbeitslohn<br />

auszuweisen.<br />

Stand 01.01.<strong>2012</strong> 22

Seite 5 10. Unter Nummer 17 des Ausdrucks sind die steuerfreien Sachbezüge für Fahrten zwischen<br />

Wohnung und Arbeitsstätte (§ 8 Absatz 2 Satz 9 EStG - Job-Ticket - oder § 8 Absatz 3<br />

EStG - Verkehrsträger -) betragsmäßig zu bescheinigen. Im Einzelnen wird auf Textziffer<br />

II. 1 des BMF-Schreibens vom 27. Januar 2004 (BStBl I Seite 173) hingewiesen.<br />

Bei steuerfreier Sammelbeförderung nach § 3 Nummer 32 EStG ist der Großbuchstabe<br />

„F“ unter Nummer 2 des Ausdrucks einzutragen; vgl. Textziffer II. 2 des BMF-Schreibens<br />

vom 27. Januar 2004 (a. a. O.).<br />

11. Unter Nummer 18 des Ausdrucks sind pauschal besteuerte Arbeitgeberleistungen für<br />

Fahrten zwischen Wohnung und Arbeitsstätte zu bescheinigen.<br />

12. Unter Nummer 20 des Ausdrucks sind die steuerfreien Verpflegungszuschüsse (vgl.<br />

Textziffer III. 7 des BMF-Schreibens vom 27. Januar 2004, a. a. O.) und die steuerfreien<br />

geldwerten Vorteile aus einer Mahlzeitengestellung (tatsächlicher Wert der Mahlzeit) bei<br />

beruflich veranlassten Auswärtstätigkeiten zu bescheinigen. Bei Anwendung des Sachbezugswertes<br />

haben die unentgeltliche Gewährung von Mahlzeiten sowie die Zuzahlung des<br />

Arbeitnehmers zu gewährten Mahlzeiten auf die Höhe der zu bescheinigenden Beträge<br />

keinen Einfluss (vgl. R 8.1 Absatz 8 Nummer 2 LStR <strong>2011</strong>). Steuerfreie Vergütungen bei<br />

doppelter Haushaltsführung sind unter Nummer 21 des Ausdrucks zu bescheinigen.<br />

13. Bei der Bescheinigung von Zukunftssicherungsleistungen ist Folgendes zu beachten:<br />

a) Der Arbeitgeberanteil der Beiträge zu den gesetzlichen Rentenversicherungen und an<br />

berufsständische Versorgungseinrichtungen, die den gesetzlichen Rentenversicherungen<br />

vergleichbare Leistungen erbringen (vgl. BMF-Schreiben vom 7. Februar 2007,<br />

BStBl I Seite 262), ist getrennt unter Nummer 22 a) und b) des Ausdrucks auszuwiesen,<br />

der entsprechende Arbeitnehmeranteil unter Nummer 23 a) und b). Gleiches gilt<br />

für Beiträge, die auf Grund einer nach ausländischen Gesetzen bestehenden Verpflichtung<br />

an ausländische Sozialversicherungsträger, die den inländischen Sozialversicherungsträgern<br />

vergleichbar sind, geleistet werden.<br />

Werden von ausländischen Sozialversicherungsträgern Globalbeiträge erhoben, ist<br />

eine Aufteilung vorzunehmen. In diesen Fällen ist unter Nummer 22 a) und<br />

Nummer 23 a) der auf die Rentenversicherung entfallende Teilbetrag zu bescheinigen.<br />

Die für die Aufteilung maßgebenden staatenbezogenen Prozentsätze werden<br />

für den Veranlagungszeitraum <strong>2012</strong> durch ein gesondertes BMF-Schreiben<br />

bekannt gegeben.<br />

Unter Nummer 22 a) und Nummer 23 a) sind auch Beiträge zur umlagefinanzierten<br />

Hüttenknappschaftlichen Zusatzversicherung im Saarland zu bescheinigen. Das<br />

Gleiche gilt für Rentenversicherungsbeiträge bei geringfügiger Beschäftigung, wenn<br />

die Lohnsteuer nicht pauschal erhoben wurde (der Arbeitgeberbeitrag in Höhe von<br />

Stand 01.01.<strong>2012</strong> 23

Seite 6 15 % oder 5 % und der Arbeitnehmerbeitrag bei Verzicht auf die Rentenversicherungsfreiheit).<br />

Bei geringfügiger Beschäftigung gilt dies für den Arbeitgeberbeitrag<br />

auch dann, wenn der Arbeitnehmer auf die Rentenversicherungsfreiheit nicht verzichtet<br />

hat.<br />

Arbeitgeberbeiträge zur gesetzlichen Rentenversicherung für Beschäftigte nach § 172<br />

Absatz 1 SGB VI (z. B. bei weiterbeschäftigten Rentnern) gehören nicht zum steuerpflichtigen<br />

Arbeitslohn; sie sind nicht als steuerfreie Arbeitgeberanteile im Sinne des<br />

§ 3 Nummer 62 EStG unter Nummer 22 a) zu bescheinigen. Dies gilt auch, wenn dieser<br />

Arbeitnehmerkreis geringfügig beschäftigt ist (§ 172 Absatz 3 und 3a SGB VI).<br />

Rentenversicherungsbeiträge des Arbeitgebers, die im Zusammenhang mit nach § 3<br />

Nummer 2 EStG steuerfreiem Kurzarbeitergeld stehen, sind ebenfalls nicht zu<br />

bescheinigen.<br />

Zahlt der Arbeitgeber steuerfreie Beiträge zur gesetzlichen Rentenversicherung im<br />

Sinne des § 3 Nummer 28 EStG (z. B. bei Altersteilzeit), können diese nicht als Sonderausgaben<br />

berücksichtigt werden und sind daher nicht in der Bescheinigung anzugeben.<br />

Werden darüber hinaus steuerpflichtige Beiträge zum Ausschluss einer Minderung<br />

der Altersrente gezahlt, sind diese als Sonderausgaben abziehbar und deshalb<br />

unter Nummer 23 a) zu bescheinigen.<br />

In Fällen, in denen der Arbeitgeber die Beiträge nicht unmittelbar an eine berufsständische<br />

Versorgungseinrichtung, sondern dem Arbeitnehmer einen zweckgebundenen<br />

steuerfreien Zuschuss zahlt, darf der Arbeitgeber unter Nummer 22 b) und<br />

Nummer 23 b) weder einen Arbeitgeber- noch einen Arbeitnehmeranteil bescheinigen.<br />

Der steuerfreie Arbeitgeberzuschuss kann in den nicht amtlich belegten Zeilen mit der<br />

Beschreibung „Steuerfreier Arbeitgeberzuschuss zu berufsständischen Versorgungseinrichtungen“<br />

bescheinigt werden.<br />

c) Steuerfreie Zuschüsse des Arbeitgebers zur gesetzlichen Krankenversicherung bei<br />

freiwillig in der gesetzlichen Krankenversicherung versicherten Arbeitnehmern,<br />

soweit der Arbeitgeber zur Zuschussleistung gesetzlich verpflichtet ist, sind unter<br />

Nummer 24 a) des Ausdrucks einzutragen. Entsprechende Zuschüsse zu privaten<br />

Krankenversicherungen sind unter Nummer 24 b) zu bescheinigen. Unter Nummer<br />

24 c) sind steuerfreie Zuschüsse des Arbeitgebers zu gesetzlichen Pflegeversicherungen<br />

(soziale Pflegeversicherung und private Pflege-Pflichtversicherung) einzutragen.<br />

Bei Beziehern von Kurzarbeitergeld ist der gesamte vom Arbeitgeber<br />

gewährte Zuschuss zu bescheinigen.<br />

Zu bescheinigen sind auch Zuschüsse des Arbeitgebers an ausländische Versicherungsunternehmen<br />

und an ausländische Sozialversicherungsträger. Werden von<br />

ausländischen Sozialversicherungsträgern Globalbeiträge erhoben, ist eine Aufteilung<br />

der Zuschüsse vorzunehmen. In diesen Fällen ist unter Nummer 24 der Teil-<br />

Stand 01.01.<strong>2012</strong> 24

Seite 7 betrag zu bescheinigen, der auf die Zuschüsse zur Kranken- und Pflegeversicherung<br />

entfällt. Die für die Aufteilung maßgebenden staatenbezogenen Prozentsätze<br />

werden für den Veranlagungszeitraum <strong>2012</strong> durch ein gesondertes BMF-Schreiben<br />

bekannt gegeben.<br />

Nicht einzutragen ist der Arbeitgeberanteil zur gesetzlichen Kranken- und sozialen<br />

Pflegeversicherung bei pflichtversicherten Arbeitnehmern.<br />

c) Der Arbeitnehmerbeitrag zur inländischen gesetzlichen Krankenversicherung bei<br />

pflichtversicherten Arbeitnehmern ist unter Nummer 25 einzutragen. Es sind die an<br />

die Krankenkasse abgeführten Beiträge zu bescheinigen, d. h. ggf. mit Beitragsanteilen<br />

für Krankengeld. Wurde ein Sozialausgleich für den Zusatzbeitrag durchgeführt,<br />

ist der dadurch geminderte Beitrag zu bescheinigen.<br />

Die Beiträge des Arbeitnehmers zur inländischen sozialen Pflegeversicherung sind<br />

unter Nummer 26 des Ausdrucks zu bescheinigen.<br />

Bei freiwillig versicherten Arbeitnehmern ist unter Nummer 25 und 26 der gesamte<br />

Beitrag zu bescheinigen, wenn der Arbeitgeber die Beiträge an die Krankenkasse<br />

abführt (sog. Firmenzahler). Arbeitgeberzuschüsse sind nicht von den Arbeitnehmerbeiträgen<br />

abzuziehen, sondern gesondert unter Nummer 24 zu bescheinigen. In<br />

Fällen, in denen der freiwillig versicherte Arbeitnehmer und nicht der Arbeitgeber<br />

die Beiträge an die Krankenkasse abführt (sog. Selbstzahler), sind unter Nummer<br />

25 und 26 keine Eintragungen vorzunehmen. Arbeitgeberzuschüsse sind unabhängig<br />

davon unter Nummer 24 zu bescheinigen.<br />

Beiträge an ausländische Sozialversicherungsträger sind nicht zu bescheinigen.<br />

d) Arbeitnehmerbeiträge zur Arbeitslosenversicherung sind unter Nummer 27 des Ausdrucks<br />

zu bescheinigen; dies gilt auch bei Beitragszahlungen an ausländische Sozialversicherungsträger.<br />

e) Unter Nummer 22 bis 27 des Ausdrucks dürfen keine Beiträge oder Zuschüsse<br />

bescheinigt werden, die mit steuerfreiem Arbeitslohn in unmittelbaren wirtschaftlichen<br />

Zusammenhang stehen, z. B. Arbeitslohn, der nach dem Auslandstätigkeitserlass oder<br />

auf Grund eines Doppelbesteuerungsabkommens steuerfrei ist. Gleiches gilt in den<br />

Fällen, in denen Beiträge oder Zuschüsse des Arbeitgebers nicht nach § 3 Nummer 62<br />

EStG, sondern nach einer anderen Vorschrift steuerfrei sind. Deshalb sind die Beiträge,<br />

die auf den nach § 3 Nummer 63 Satz 3 EStG steuerfreien Arbeitslohn (zusätzlicher<br />

Höchstbetrag von 1.800 €; vgl. Rz. 28 des BMF-Schreibens vom<br />

13. September 2010, BStBl I Seite 681) oder auf den im Zusammenhang mit nach<br />

§ 3 Nummer 56 EStG steuerfreiem Arbeitslohn stehendem Hinzurechnungsbetrag<br />

nach § 1 Absatz 1 Satz 3 und 4 SvEV entfallen, nicht zu bescheinigen, weil sie nicht<br />

Stand 01.01.<strong>2012</strong> 25

Seite 8<br />

als Sonderausgaben abziehbar sind.<br />

Im Fall der beitragspflichtigen Umwandlung von Arbeitslohn zugunsten einer Direkt-<br />

zusage oberhalb von 4 % der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung<br />

sind die Beiträge unter Nummer 22 bis 27 des Ausdrucks zu bescheinigen<br />

(§ 14 Absatz 1 Satz 2 SGB IV).<br />

Werden<br />

bei einem sozialversicherungspflichtigen Arbeitnehmer Beiträge von pauschal<br />