Lagebericht 2012 der Volksbank Aerzen eG (PDF/108 KB)

Lagebericht 2012 der Volksbank Aerzen eG (PDF/108 KB)

Lagebericht 2012 der Volksbank Aerzen eG (PDF/108 KB)

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Innerhalb <strong>der</strong> Gesamtbanksteuerung sind langfristige Planungen auf einen Zeitraum von drei Jahren<br />

ausgelegt. Diese Planungsdaten werden regelmäßig mit <strong>der</strong> aktuellen Entwicklung von Erträgen, Aufwendungen<br />

sowie akuten und latenten Risiken abgeglichen. Die Verfahren zur Messung und Bewertung<br />

wurden auch im Geschäftsjahr weiterentwickelt und erfüllten je<strong>der</strong>zeit die Anfor<strong>der</strong>ungen.<br />

Durch regelmäßige Prüfungen sichert die Innenrevision die Qualität <strong>der</strong> für die Risikosteuerung eingesetzten<br />

Verfahren.<br />

2. Vermögenslage<br />

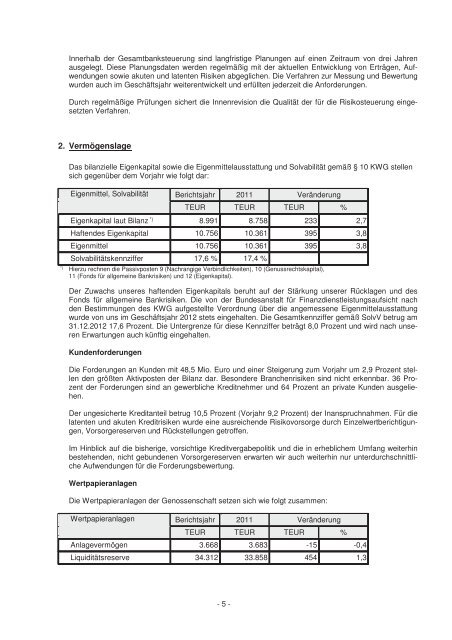

Das bilanzielle Eigenkapital sowie die Eigenmittelausstattung und Solvabilität gemäß § 10 KWG stellen<br />

sich gegenüber dem Vorjahr wie folgt dar:<br />

Eigenmittel, Solvabilität Berichtsjahr 2011 Verän<strong>der</strong>ung<br />

TEUR TEUR TEUR %<br />

Eigenkapital laut Bilanz *) 8.991 8.758 233 2,7<br />

Haftendes Eigenkapital 10.756 10.361 395 3,8<br />

Eigenmittel 10.756 10.361 395 3,8<br />

Solvabilitätskennziffer 17,6 % 17,4 %<br />

*) Hierzu rechnen die Passivposten 9 (Nachrangige Verbindlichkeiten), 10 (Genussrechtskapital),<br />

11 (Fonds für allgemeine Bankrisiken) und 12 (Eigenkapital).<br />

Der Zuwachs unseres haftenden Eigenkapitals beruht auf <strong>der</strong> Stärkung unserer Rücklagen und des<br />

Fonds für allgemeine Bankrisiken. Die von <strong>der</strong> Bundesanstalt für Finanzdienstleistungsaufsicht nach<br />

den Bestimmungen des KWG aufgestellte Verordnung über die angemessene Eigenmittelausstattung<br />

wurde von uns im Geschäftsjahr <strong>2012</strong> stets eingehalten. Die Gesamtkennziffer gemäß SolvV betrug am<br />

31.12.<strong>2012</strong> 17,6 Prozent. Die Untergrenze für diese Kennziffer beträgt 8,0 Prozent und wird nach unseren<br />

Erwartungen auch künftig eingehalten.<br />

Kundenfor<strong>der</strong>ungen<br />

Die For<strong>der</strong>ungen an Kunden mit 48,5 Mio. Euro und einer Steigerung zum Vorjahr um 2,9 Prozent stellen<br />

den größten Aktivposten <strong>der</strong> Bilanz dar. Beson<strong>der</strong>e Branchenrisiken sind nicht erkennbar. 36 Prozent<br />

<strong>der</strong> For<strong>der</strong>ungen sind an gewerbliche Kreditnehmer und 64 Prozent an private Kunden ausgeliehen.<br />

Der ungesicherte Kreditanteil betrug 10,5 Prozent (Vorjahr 9,2 Prozent) <strong>der</strong> Inanspruchnahmen. Für die<br />

latenten und akuten Kreditrisiken wurde eine ausreichende Risikovorsorge durch Einzelwertberichtigungen,<br />

Vorsorgereserven und Rückstellungen getroffen.<br />

Im Hinblick auf die bisherige, vorsichtige Kreditvergabepolitik und die in erheblichem Umfang weiterhin<br />

bestehenden, nicht gebundenen Vorsorgereserven erwarten wir auch weiterhin nur unterdurchschnittliche<br />

Aufwendungen für die For<strong>der</strong>ungsbewertung.<br />

Wertpapieranlagen<br />

Die Wertpapieranlagen <strong>der</strong> Genossenschaft setzen sich wie folgt zusammen:<br />

Wertpapieranlagen Berichtsjahr 2011 Verän<strong>der</strong>ung<br />

TEUR TEUR TEUR %<br />

Anlagevermögen 3.668 3.683 -15 -0,4<br />

Liquiditätsreserve 34.312 33.858 454 1,3<br />

- 5 -