Makro & Markets - Tury Invest GmbH

Makro & Markets - Tury Invest GmbH

Makro & Markets - Tury Invest GmbH

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Makro</strong> & <strong>Markets</strong><br />

Emil Gludovacz, Christian <strong>Tury</strong> 29. Mai 2002<br />

Geringes Vertrauen<br />

in US-Aktien<br />

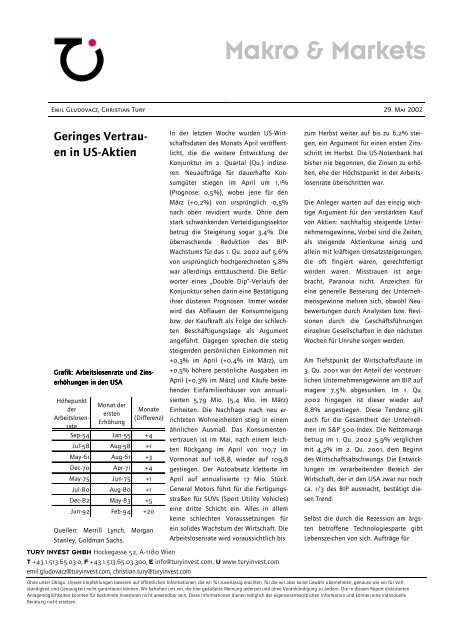

Grafik: Grafik: Arbeitslosenrate Arbeitslosenrate und und Zin Zins- Zin Zin s<br />

erhöhungen erhöhungen in in in den den USA<br />

USA<br />

Höhepunkt<br />

der<br />

Arbeitslosenrate<br />

Monat der<br />

ersten<br />

Erhöhung<br />

Monate<br />

(Differenz)<br />

Sep-54 Jan-55 +4<br />

Jul-58 Aug-58 +1<br />

May-61 Aug-61 +3<br />

Dec-70 Apr-71 +4<br />

May-75 Jun-75 +1<br />

Jul-80 Aug-80 +1<br />

Dec-82 May-83 +5<br />

Jun-92 Feb-94 +20<br />

Quellen: Merrill Lynch, Morgan<br />

Stanley, Goldman Sachs.<br />

In der letzten Woche wurden US-Wirtschaftsdaten<br />

des Monats April veröffentlicht,<br />

die die weitere Entwicklung der<br />

Konjunktur im 2. Quartal (Qu.) indizieren.<br />

Neuaufträge für dauerhafte Konsumgüter<br />

stiegen im April um 1,1%<br />

(Prognose: 0,5%), wobei jene für den<br />

März (+0,2%) von ursprünglich -0,5%<br />

nach oben revidiert wurde. Ohne dem<br />

stark schwankenden Verteidigungssektor<br />

betrug die Steigerung sogar 3,4%. Die<br />

überraschende Reduktion des BIP-<br />

Wachstums für das 1. Qu. 2002 auf 5,6%<br />

von ursprünglich hochgerechneten 5,8%<br />

war allerdings enttäuschend. Die Befürworter<br />

eines „Double Dip“-Verlaufs der<br />

Konjunktur sehen darin eine Bestätigung<br />

ihrer düsteren Prognosen. Immer wieder<br />

wird das Abflauen der Konsumneigung<br />

bzw. der Kaufkraft als Folge der schlechten<br />

Beschäftigungslage als Argument<br />

angeführt. Dagegen sprechen die stetig<br />

steigenden persönlichen Einkommen mit<br />

+0,3% im April (+0,4% im März), um<br />

+0,5% höhere persönliche Ausgaben im<br />

April (+0,3% im März) und Käufe bestehender<br />

Einfamilienhäuser von annualisierten<br />

5,79 Mio. (5,4 Mio. im März)<br />

Einheiten. Die Nachfrage nach neu errichteten<br />

Wohneinheiten stieg in einem<br />

ähnlichen Ausmaß. Das Konsumentenvertrauen<br />

ist im Mai, nach einem leichten<br />

Rückgang im April von 110,7 im<br />

Vormonat auf 108,8, wieder auf 109,8<br />

gestiegen. Der Autoabsatz kletterte im<br />

April auf annualisierte 17 Mio. Stück.<br />

General Motors führt für die Fertigungsstraßen<br />

für SUVs (Sport Utility Vehicles)<br />

eine dritte Schicht ein. Alles in allem<br />

keine schlechten Voraussetzungen für<br />

ein solides Wachstum der Wirtschaft. Die<br />

Arbeitslosenrate wird voraussichtlich bis<br />

TURY INVEST GMBH Hockegasse 52, A-1180 Wien<br />

T +43.1.513.65.03.0, F +43.1.513.65.03.300, E info@turyinvest.com, U www.turyinvest.com<br />

emil.gludovacz@turyinvest.com, christian.tury@turyinvest.com<br />

zum Herbst weiter auf bis zu 6,2% steigen,<br />

ein Argument für einen ersten Zinsschritt<br />

im Herbst. Die US-Notenbank hat<br />

bisher nie begonnen, die Zinsen zu erhöhen,<br />

ehe der Höchstpunkt in der Arbeitslosenrate<br />

überschritten war.<br />

Die Anleger warten auf das einzig wichtige<br />

Argument für den verstärkten Kauf<br />

von Aktien: nachhaltig steigende Unternehmensgewinne.<br />

Vorbei sind die Zeiten,<br />

als steigende Aktienkurse einzig und<br />

allein mit kräftigen Umsatzsteigerungen,<br />

die oft fingiert waren, gerechtfertigt<br />

worden waren. Misstrauen ist angebracht,<br />

Paranoia nicht. Anzeichen für<br />

eine generelle Besserung der Unternehmensgewinne<br />

mehren sich, obwohl Neubewertungen<br />

durch Analysten bzw. Revisionen<br />

durch die Geschäftsführungen<br />

einzelner Gesellschaften in den nächsten<br />

Wochen für Unruhe sorgen werden.<br />

Am Tiefstpunkt der Wirtschaftsflaute im<br />

3. Qu. 2001 war der Anteil der vorsteuerlichen<br />

Unternehmensgewinne am BIP auf<br />

magere 7,5% abgesunken. Im 1. Qu.<br />

2002 hingegen ist dieser wieder auf<br />

8,8% angestiegen. Diese Tendenz gilt<br />

auch für die Gesamtheit der Unternehmen<br />

im S&P 500-Index. Die Nettomarge<br />

betrug im 1. Qu. 2002 5,9% verglichen<br />

mit 4,3% im 2. Qu. 2001, dem Beginn<br />

des Wirtschaftsabschwungs. Die Entwicklungen<br />

im verarbeitenden Bereich der<br />

Wirtschaft, der in den USA zwar nur noch<br />

ca. 1/3 des BIP ausmacht, bestätigt diesen<br />

Trend.<br />

Selbst die durch die Rezession am ärgsten<br />

betroffene Technologiesparte gibt<br />

Lebenszeichen von sich. Aufträge für<br />

Ohne unser Obligo. Unsere Empfehlungen basieren auf öffentlichen Informationen, die wir für zuverlässig erachten, für die wir aber keine Gewähr übernehmen, genauso wie wir für Vollständigkeit<br />

und Genauigkeit nicht garantieren können. Wir behalten uns vor, die hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Die in diesem Report diskutierten<br />

Anlagemöglichkeiten könnten für bestimmte <strong>Invest</strong>oren nicht anwendbar sein. Diese Informationen dienen lediglich der eigenverantwortlichen Information und können eine individuelle<br />

Beratung nicht ersetzen.

<strong>Makro</strong> & <strong>Markets</strong><br />

Emil Gludovacz, Christian <strong>Tury</strong> 29. Mai 2002<br />

Computer- und Kommunikationsausrüstung<br />

stiegen im April um 2,5%, für Kapitalinvestitionsgüter<br />

insgesamt um 1,9%.<br />

Gleichzeitig sanken die Lagerbestände<br />

auf ein Achtjahrestief. Einige Anzeichen<br />

sprechen für höhere Kapitalinvestitionen<br />

im 2. Halbjahr.<br />

Das Wirtschaftswachstum in Deutschland<br />

erreichte im 1. Qu. 2002 lediglich<br />

0,2%, der ifo–Index stieg jedoch im Mai<br />

von 90,5 auf 91,5. Es ist dies der erste<br />

Anstieg seit 7 Monaten und ein deutlich<br />

höherer als erwartet worden war, so dass<br />

sich das BIP-Wachstum im 2. Qu. beschleunigt<br />

haben könnte. Die Wachstumsraten<br />

in den restlichen Euroländern<br />

liegen deutlich darüber. Der Euro und<br />

einige europäische Aktien- und Anleihenmärkte<br />

sind somit für internationale<br />

Anleger wieder relativ interessant geworden.<br />

Institutionelle Anleger diversifizieren<br />

verstärkt auf Europa, Japan und<br />

Schwellenländer. Während die europäischen<br />

Aktienmärkte noch großteils parallel<br />

zum US-amerikanischen schwanken,<br />

hat der japanische ein Eigenleben entwickelt.<br />

Die Wirtschaftserholung ist erst<br />

unter dem Mikroskop erkennbar, der<br />

Nikkei 225 hat dagegen den höchsten<br />

Stand seit 8 Monaten erreicht. Die Regierung<br />

Koizumi ist auf der Beliebtheitsskala<br />

auf 38% abgesackt, eine Regierungsumbildung<br />

steht bevor. Die Banken<br />

schreiben Riesenbeträge ab (Mizuho<br />

Holding USD 8,5 Mrd. im jetzigen Quartal),<br />

der Anstieg des JPY kann nur durch<br />

offizielle Interventionen eingebremst<br />

werden. Steigt der JPY übermäßig, könnte<br />

die exportgetriebene Konjunkturerholung<br />

schnell wieder in sich zusammenfallen.<br />

TURY INVEST GMBH Hockegasse 52, A-1180 Wien<br />

T +43.1.513.65.03.0, F +43.1.513.65.03.300, E info@turyinvest.com, U www.turyinvest.com<br />

emil.gludovacz@turyinvest.com, christian.tury@turyinvest.com<br />

Ohne unser Obligo. Unsere Empfehlungen basieren auf öffentlichen Informationen, die wir für zuverlässig erachten, für die wir aber keine Gewähr übernehmen, genauso wie wir für Vollständigkeit<br />

und Genauigkeit nicht garantieren können. Wir behalten uns vor, die hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Die in diesem Report diskutierten<br />

Anlagemöglichkeiten könnten für bestimmte <strong>Invest</strong>oren nicht anwendbar sein. Diese Informationen dienen lediglich der eigenverantwortlichen Information und können eine individuelle<br />

Beratung nicht ersetzen.