Praxis des Internationalen Steuerrechts - Deutsches Anwaltsinstitut ev

Praxis des Internationalen Steuerrechts - Deutsches Anwaltsinstitut ev

Praxis des Internationalen Steuerrechts - Deutsches Anwaltsinstitut ev

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

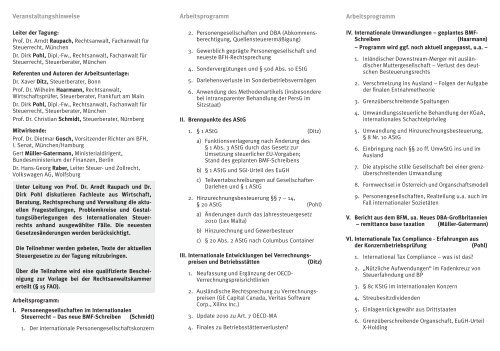

Veranstaltungshinweise<br />

Leiter der Tagung:<br />

Prof. Dr. Arndt Raupach, Rechtsanwalt, Fachanwalt für<br />

Steuerrecht, München<br />

Dr. Dirk Pohl, Dipl.-Fw., Rechtsanwalt, Fachanwalt für<br />

Steuerrecht, Steuerberater, München<br />

Referenten und Autoren der Arbeitsunterlage:<br />

Dr. Xaver Ditz, Steuerberater, Bonn<br />

Prof. Dr. Wilhelm Haarmann, Rechtsanwalt,<br />

Wirtschaftsprüfer, Steuerberater, Frankfurt am Main<br />

Dr. Dirk Pohl, Dipl.-Fw., Rechtsanwalt, Fachanwalt für<br />

Steuerrecht, Steuerberater, München<br />

Prof. Dr. Christian Schmidt, Steuerberater, Nürnberg<br />

Mitwirkende:<br />

Prof. Dr. Dietmar Gosch, Vorsitzender Richter am BFH,<br />

I. Senat, München/Hamburg<br />

Gert Müller-Gatermann, Ministerialdirigent,<br />

Bun<strong>des</strong>ministerium der Finanzen, Berlin<br />

Dr. Hans-Georg Raber, Leiter Steuer- und Zollrecht,<br />

Volkswagen AG, Wolfsburg<br />

Unter Leitung von Prof. Dr. Arndt Raupach und Dr.<br />

Dirk Pohl diskutieren Fachleute aus Wirtschaft,<br />

Beratung, Rechtsprechung und Verwaltung die aktuellen<br />

Fragestellungen, Problemkreise und Gestaltungsüberlegungen<br />

<strong>des</strong> <strong>Internationalen</strong> <strong>Steuerrechts</strong><br />

anhand ausgewählter Fälle. Die neuesten<br />

Gesetzesänderungen werden berücksichtigt.<br />

Die Teilnehmer werden gebeten, Texte der aktuellen<br />

Steuergesetze zu der Tagung mitzubringen.<br />

Über die Teilnahme wird eine qualifizierte Bescheinigung<br />

zur Vorlage bei der Rechtsanwaltskammer<br />

erteilt (§ 15 FAO).<br />

Arbeitsprogramm:<br />

I. Personengesellschaften im <strong>Internationalen</strong><br />

Steuerrecht – Das neue BMF-Schreiben (Schmidt)<br />

1. Der internationale Personengesellschaftskonzern<br />

Arbeitsprogramm<br />

2. Personengesellschaften und DBA (Abkommensberechtigung,<br />

Quellensteuerermäßigung)<br />

3. Gewerblich geprägte Personengesellschaft und<br />

neueste BFH-Rechtsprechung<br />

4. Sondervergütungen und § 50d Abs. 10 EStG<br />

5. Darlehensverluste im Sonderbetriebsvermögen<br />

6. Anwendung <strong>des</strong> Methodenartikels (insbesondere<br />

bei intransparenter Behandlung der PersG im<br />

Sitzstaat)<br />

II. Brennpunkte <strong>des</strong> AStG<br />

1. § 1 AStG (Ditz)<br />

a) Funktionsverlagerung nach Änderung <strong>des</strong><br />

§ 1 Abs. 3 AStG durch das Gesetz zur<br />

Umsetzung steuerlicher EU-Vorgaben;<br />

Stand <strong>des</strong> geplanten BMF-Schreibens<br />

b) § 1 AStG und SGI-Urteil <strong>des</strong> EuGH<br />

c) Teilwertabschreibungen auf Gesellschafter-<br />

Darlehen und § 1 AStG<br />

2. Hinzurechnungsbesteuerung §§ 7 – 14,<br />

§ 20 AStG (Pohl)<br />

a) Änderungen durch das Jahressteuergesetz<br />

2010 (Lex Malta)<br />

b) Hinzurechnung und Gewerbesteuer<br />

c) § 20 Abs. 2 AStG nach Columbus Container<br />

III. Internationale Entwicklungen bei Verrechnungspreisen<br />

und Betriebsstätten (Ditz)<br />

1. Neufassung und Ergänzung der OECD-<br />

Verrechnungspreisrichtlinien<br />

2. Ausländische Rechtsprechung zu Verrechnungspreisen<br />

(GE Capital Canada, Veritas Software<br />

Corp., Xilinx Inc.)<br />

3. Update 2010 zu Art. 7 OECD-MA<br />

4. Finales zu Betriebsstättenverlusten?<br />

Arbeitsprogramm<br />

IV. Internationale Umwandlungen – geplantes BMF-<br />

Schreiben (Haarmann)<br />

– Programm wird ggf. noch aktuell angepasst, u.a. –<br />

1. Inländischer Downstream-Merger mit ausländischer<br />

Muttergesellschaft – Verlust <strong>des</strong> deutschen<br />

Besteuerungsrechts<br />

2. Verschmelzung ins Ausland – Folgen der Aufgabe<br />

der finalen Entnahmetheorie<br />

3. Grenzüberschreitende Spaltungen<br />

4. Umwandlungssteuerliche Behandlung der KGaA,<br />

internationales Schachtelprivileg<br />

5. Umwandlung und Hinzurechnungsbesteuerung,<br />

§ 8 Nr. 10 AStG<br />

6. Einbringung nach §§ 20 ff. UmwStG ins und im<br />

Ausland<br />

7. Die atypische stille Gesellschaft bei einer grenzüberschreitenden<br />

Umwandlung<br />

8. Formwechsel in Österreich und Organschaftsmodell<br />

9. Personengesellschaften, Realteilung u.a. auch im<br />

Fall internationaler Sozietäten<br />

V. Bericht aus dem BFM, ua. Neues DBA-Großbritannien<br />

– remittance base taxation (Müller-Gatermann)<br />

VI. Internationale Tax Compliance - Erfahrungen aus<br />

der Konzernbetriebsprüfung (Pohl)<br />

1. International Tax Compliance – was ist das?<br />

2. „Nützliche Aufwendungen“ im Fadenkreuz von<br />

Steuerfahndung und BP<br />

3. § 8c KStG im internationalen Konzern<br />

4. Streubesitzdividenden<br />

5. Einlagenrückgewähr aus Drittstaaten<br />

6. Grenzüberschreitende Organschaft, EuGH-Urteil<br />

X-Holding