Halbjahresfinanzbericht - Kelag

Halbjahresfinanzbericht - Kelag

Halbjahresfinanzbericht - Kelag

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

KELAG-Kärntner Elektrizitäts-Aktiengesellschaft<br />

<strong>Halbjahresfinanzbericht</strong> 2011 | Ausgewählte erläuternde Anhangsangaben<br />

IV. AUSGEWÄHLTE ERLÄUTERNDE<br />

ANHANGSANGABEN<br />

Der vorliegende verkürzte Konzernzwischenabschluss für den Zeitraum Jänner bis Juni<br />

2011 der KELAG Kärntner Elektrizitäts-Aktiengesellschaft (KELAG) steht im Einklang mit<br />

IAS 34 „Zwischenberichterstattung“. Dieser Konzernzwischenabschluss wurde in Übereinstimmung<br />

mit den International Financial Reporting Standards (IFRS), wie sie in der EU anzuwenden<br />

sind, aufgestellt.<br />

Der verkürzte Konzernzwischenabschluss enthält gemäß IAS 34 nicht all jene Informationen<br />

und Angaben, die in einem Jahresabschluss verpflichtend sind, und sollte in Verbindung mit<br />

dem Konzernabschluss des KELAG-Konzerns zum 31.12.2010 gelesen werden.<br />

Der <strong>Halbjahresfinanzbericht</strong> wurde weder einer vollständigen Prüfung noch einer prüferischen<br />

Durchsicht durch einen Abschlussprüfer unterzogen.<br />

Bei der Aufstellung des vorliegenden Zwischenabschlusses wurden alle zum 30. Juni 2011<br />

verpflichtend anzuwendenden Änderungen bestehender und neuer IAS und IFRS sowie von<br />

IFRIC- und SIC-Interpretationen, wie sie in der Europäischen Union anzuwenden sind, beachtet.<br />

Bei der Summierung gerundeter Beträge und bei der Ermittlung von Prozentangaben können<br />

durch die Verwendung automatischer Rechenhilfen Rundungsdifferenzen auftreten.<br />

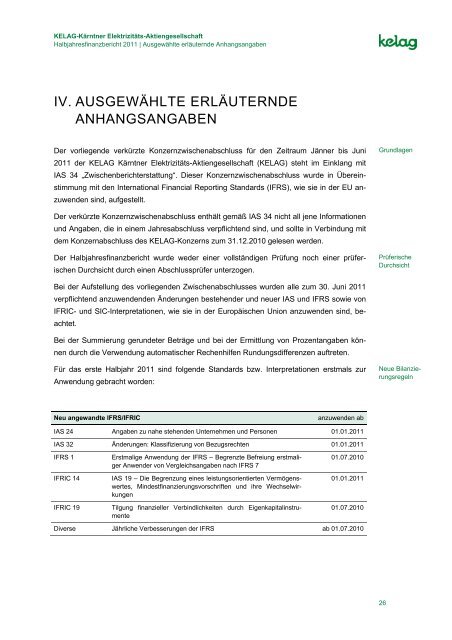

Für das erste Halbjahr 2011 sind folgende Standards bzw. Interpretationen erstmals zur<br />

Anwendung gebracht worden:<br />

Neu angewandte IFRS/IFRIC anzuwenden ab<br />

IAS 24 Angaben zu nahe stehenden Unternehmen und Personen 01.01.2011<br />

IAS 32 Änderungen: Klassifizierung von Bezugsrechten 01.01.2011<br />

IFRS 1 Erstmalige Anwendung der IFRS – Begrenzte Befreiung erstmaliger<br />

Anwender von Vergleichsangaben nach IFRS 7<br />

IFRIC 14 IAS 19 – Die Begrenzung eines leistungsorientierten Vermögenswertes,<br />

Mindestfinanzierungsvorschriften und ihre Wechselwirkungen<br />

IFRIC 19 Tilgung finanzieller Verbindlichkeiten durch Eigenkapitalinstrumente<br />

01.07.2010<br />

01.01.2011<br />

01.07.2010<br />

Diverse Jährliche Verbesserungen der IFRS ab 01.07.2010<br />

Grundlagen<br />

Prüferische<br />

Durchsicht<br />

Neue Bilanzierungsregeln<br />

26