Übersicht zur elektronischen Übermittlung - Elster

Übersicht zur elektronischen Übermittlung - Elster

Übersicht zur elektronischen Übermittlung - Elster

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

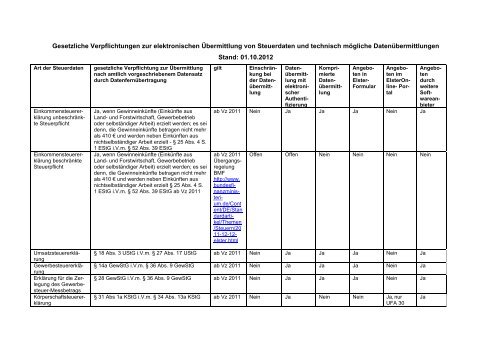

Gesetzliche Verpflichtungen <strong>zur</strong> <strong>elektronischen</strong> <strong>Übermittlung</strong> von Steuerdaten und technisch mögliche Datenübermittlungen<br />

Stand: 01.10.2012<br />

Art der Steuerdaten gesetzliche Verpflichtung <strong>zur</strong> <strong>Übermittlung</strong><br />

nach amtlich vorgeschriebenem Datensatz<br />

durch Datenfernübertragung<br />

Einkommensteuererklärungunbeschränkte<br />

Steuerpflicht<br />

Einkommensteuererklärung<br />

beschränkte<br />

Steuerpflicht<br />

UmsatzsteuererklärungGewerbesteuererklärung<br />

Erklärung für die Zerlegung<br />

des Gewerbesteuer-MessbetragsKörperschaftsteuererklärung<br />

Ja, wenn Gewinneinkünfte (Einkünfte aus<br />

Land- und Forstwirtschaft, Gewerbebetrieb<br />

oder selbständiger Arbeit) erzielt werden; es sei<br />

denn, die Gewinneinkünfte betragen nicht mehr<br />

als 410 € und werden neben Einkünften aus<br />

nichtselbständiger Arbeit erzielt - § 25 Abs. 4 S.<br />

1 EStG i.V.m. § 52 Abs. 39 EStG<br />

Ja, wenn Gewinneinkünfte (Einkünfte aus<br />

Land- und Forstwirtschaft, Gewerbebetrieb<br />

oder selbständiger Arbeit) erzielt werden; es sei<br />

denn, die Gewinneinkünfte betragen nicht mehr<br />

als 410 € und werden neben Einkünften aus<br />

nichtselbständiger Arbeit erzielt § 25 Abs. 4 S.<br />

1 EStG i.V.m. § 52 Abs. 39 EStG ab Vz 2011<br />

gilt Einschränkung<br />

bei<br />

der Datenübermittlung <br />

Datenübermittlung<br />

mit<br />

elektronischerAuthentifizierung <br />

KomprimierteDatenübermittlung <br />

Angeboten<br />

in<br />

<strong>Elster</strong>-<br />

Formular<br />

Angeboten<br />

im<br />

<strong>Elster</strong>Online-Portal<br />

ab Vz 2011 Nein Ja Ja Ja Nein Ja<br />

ab Vz 2011<br />

Übergangsregelung<br />

BMF<br />

http://www.<br />

bundesfinanzministerium.de/Cont<br />

ent/DE/Stan<br />

dardartikel/Themen<br />

/Steuern/20<br />

11-12-12elster.html <br />

Angeboten<br />

durch<br />

weitere<br />

Softwareanbieter<br />

Offen Offen Nein Nein Nein Nein<br />

§ 18 Abs. 3 UStG i.V.m. § 27 Abs. 17 UStG ab Vz 2011 Nein Ja Ja Ja Nein Ja<br />

§ 14a GewStG i.V.m. § 36 Abs. 9 GewStG ab Vz 2011 Nein Ja Ja Ja Nein Ja<br />

§ 28 GewStG i.V.m. § 36 Abs. 9 GewStG ab Vz 2011 Nein Ja Ja Ja Nein Ja<br />

§ 31 Abs 1a KStG i.V.m. § 34 Abs. 13a KStG ab Vz 2011 Nein Ja Nein Nein Ja, nur<br />

UFA 30<br />

Ja

Art der Steuerdaten gesetzliche Verpflichtung <strong>zur</strong> <strong>Übermittlung</strong><br />

nach amtlich vorgeschriebenem Datensatz<br />

durch Datenfernübertragung<br />

Erklärung <strong>zur</strong> gesonderten<br />

und einheitlichen<br />

Feststellung<br />

Erklärung <strong>zur</strong> gesonderten<br />

Feststellung<br />

Anlage EÜR (Einnahmenüberschussrechnung)<br />

Bilanz und Gewinn-<br />

und Verlustrechnung<br />

(eBilanz)<br />

Antrag auf Begünstigung<br />

des nicht entnommenen<br />

Gewinns<br />

(§ 34 a EStG)<br />

§ 181 Abs.2a AO i.V.m. § 10a Abs. 2 EGAO für Feststellungszeiträume,<br />

die<br />

nach dem<br />

31.12.2010<br />

beginnen<br />

§ 181 Abs. 2a AO i.V.m. § 10a Abs. 2 EGAO für Feststellungszeiträume,<br />

die<br />

nach dem<br />

31.12.2010<br />

gilt Einschränkung<br />

bei<br />

der Datenübermittlung<br />

beginnen<br />

§ 60 Abs. 4 EStDV i.V.m. § 84 Abs. 3d EStDV für Gewinnermittlungszeiträume,<br />

die<br />

nach dem<br />

31.12.2010<br />

§ 5b Abs. 1 EStG i.V.m. § 52 Abs. 15a EStG<br />

und § 1 AnwZpvV<br />

Hinweis auf ESt unbeschränkte/beschränkte<br />

Steuerpflicht<br />

beginnen<br />

Die Datenübermittlung<br />

ist nur<br />

für Feststellungserklärungen<br />

mit<br />

maximal 10<br />

Beteiligten<br />

möglich.<br />

Datenübermittlung<br />

mit<br />

elektronischerAuthentifizierung <br />

KomprimierteDatenübermittlung <br />

Angeboten<br />

in<br />

<strong>Elster</strong>-<br />

Formular<br />

Angeboten<br />

im<br />

<strong>Elster</strong>Online-Portal<br />

Ja Nein Nein Ja Ja<br />

Nein Ja Nein Nein Nein Ja<br />

Nein Ja Ja Ja Nein Ja<br />

für Wirtschaftsjahre,<br />

die nach<br />

dem<br />

31.12.2011<br />

beginnen<br />

Nein Ja Nein Nein Nein Ja<br />

ab Vz 2011 Nein Ja Ja Ja Nein Ja<br />

Angeboten<br />

durch<br />

weitere<br />

Softwareanbieter

Art der Steuerdaten gesetzliche Verpflichtung <strong>zur</strong> <strong>Übermittlung</strong><br />

nach amtlich vorgeschriebenem Datensatz<br />

durch Datenfernübertragung<br />

Steueranmeldung<br />

nach § 50a EStG<br />

Umsatzsteuer-<br />

Voranmeldung Antrag<br />

auf Dauerfristverlängerung<br />

Lohnsteuer-<br />

Anmeldung<br />

Kapitalertragsteuer-<br />

Anmeldung §<br />

45aAbsatz 1 EStG<br />

Kapitalertragsteuer-<br />

Anmeldung InvStG<br />

§ 73e EStDV für Vergütungen,<br />

die<br />

nach dem<br />

31.12.2009<br />

§ 18 Abs. 1 UStG i.V.m § 27 Abs. 9 UStG § 48<br />

UStDV<br />

gilt Einschränkung<br />

bei<br />

der Datenübermittlung<br />

zufließen<br />

für Voranmeldungszeiträume,<br />

die nach<br />

dem 31.<br />

Dezember<br />

2004 enden<br />

§ 41a Abs. 1 EStG für Voranmeldungszeiträume,<br />

die nachdem<br />

31.<br />

Dezember<br />

2004 enden<br />

§ 45a Absatz 1 EStG für Kapitalerträge,<br />

die<br />

dem Gläubiger<br />

nach<br />

dem<br />

31.12.2008<br />

§ 7 Abs. 4 Satz 5 InvStG i.V.m. § 18 Abs. 15<br />

InvStG<br />

zufließen<br />

für Anmeldungen<br />

nach dem<br />

31.12.2009<br />

Datenübermittlung<br />

mit<br />

elektronischerAuthentifizierung <br />

KomprimierteDatenübermittlung <br />

Angeboten<br />

in<br />

<strong>Elster</strong>-<br />

Formular<br />

Angeboten<br />

im<br />

<strong>Elster</strong>Online-Portal<br />

Nein Ja Nein Nein Ja Ja<br />

Nein Ja freier Zugang<br />

nur<br />

bis<br />

31.12.2012<br />

Nein Ja freier<br />

Zugang<br />

nur bis<br />

31.12.2012<br />

Ja Ja Ja<br />

Ja Ja Ja<br />

Nein Ja Nein Nein Ja Ja<br />

Nein Ja Nein Nein Ja Ja<br />

Angeboten<br />

durch<br />

weitere<br />

Softwareanbieter

Art der Steuerdaten gesetzliche Verpflichtung <strong>zur</strong> <strong>Übermittlung</strong><br />

nach amtlich vorgeschriebenem Datensatz<br />

durch Datenfernübertragung<br />

Lohnsteuerbescheinigung<br />

§ 41b Abs. 1 EStG für Lohnzahlungszeiträume,<br />

die nach<br />

dem 31.<br />

Dezember<br />

2004 enden<br />

gilt Einschränkung<br />

bei<br />

der Datenübermittlung <br />

Datenübermittlung<br />

mit<br />

elektronischerAuthentifizierung <br />

KomprimierteDatenübermittlung <br />

Angeboten<br />

in<br />

<strong>Elster</strong>-<br />

Formular<br />

Angeboten<br />

im<br />

<strong>Elster</strong>Online-Portal<br />

Nein Ja Nein Ja Ja Ja<br />

Einspruch Nein Nein Ja Nein Nein Ja Nein<br />

Angeboten<br />

durch<br />

weitere<br />

Softwareanbieter