Lösungen

Lösungen

Lösungen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Abschlussprüfung<br />

Sommer 2010<br />

für<br />

Steuerfachangestellte<br />

Lösungshinweise<br />

Rechnungswesen<br />

STEUERBERATERKAMMER<br />

MEC:KLENBURG-VORPOMMERN<br />

Kor:;erscnaft des .jffentilcner Recr·ts

- 2 <br />

I Teil I -Buchführung - 60 Punkte<br />

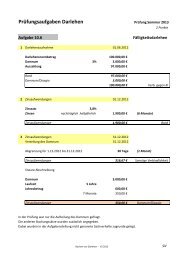

11. Aufgabe 6 Punkte<br />

Ursprungsdarlehen<br />

Tilgung am 01.07.2009<br />

Darlehen ab 02.07.2009<br />

Tilgung am 02.01.2010<br />

Zinsen für die Zeit vom 01.01.2009 bis zum 30.06.2009<br />

150.000,00 € x 6,5% x Y:! = 4.875,00 €<br />

Zinsen für die Zeit vom 01.07.2009 bis zum 31.12.2009<br />

131.250,00 € x 6,5% x Y:! = 4.265,63 €<br />

150.000,00 €<br />

18.750,00 €<br />

131.250,00 €<br />

18.750,00 €<br />

Konto Soll Haben Gewinn Punkte<br />

01.01.2009:<br />

0550/0940<br />

1200/1800<br />

01.07.2009:<br />

1200/1800<br />

0550/0940<br />

2650/7100<br />

31.12.2009:<br />

1500/1300<br />

2650/7100<br />

150.000,00<br />

23.625,00<br />

4.265,63<br />

150.000,00<br />

18.750,00<br />

4.875,00<br />

4.265,63<br />

0,00<br />

+ 4.875,00<br />

+ 4.265,63<br />

1 P<br />

1 P<br />

1<br />

1,5<br />

1<br />

GA 0,5

- 3 <br />

12. Aufgabe 14 Punkte<br />

Konto Soll Haben Punkte<br />

1.<br />

3200/5200 20.000,00<br />

1570/1400 3.800,00<br />

1600/3300 23.800,00 2<br />

2.<br />

1400/1200 600,00<br />

8339/4339 500,00<br />

1767/3817 100,00 2<br />

3.<br />

3420/5420 15.000,00<br />

1572/1402 2.850,00<br />

1600/3300 15.000,00<br />

1772/3802 2.850,00 2<br />

1600/3300 15.000,00<br />

1772/3802 85,50<br />

3730/5730 450,00<br />

1572/1402 85,50<br />

1200/1800 14.550,00 2<br />

4. a)<br />

1200/1800 3.570,00<br />

1710/3250 3.000,00<br />

1770/3800 570,00 1,5<br />

4. b)<br />

1400/1200 32.130,00<br />

1710/3250 3.000,00<br />

1770/3800 570,00<br />

8000/4000 30.000,00<br />

1770/3800 5.700,00 2,5<br />

4. c)<br />

1200/1800 31.416,00<br />

8730/4730 600,00<br />

1770/3800 114,00<br />

1400/ 1200 32.130,00 2

- 4 <br />

13. Aufgabe 12 Punkte<br />

Bruttogehalt<br />

Vermögenswirksame Leistungen zusätzlich<br />

Steuer- und SV-pflichtiges Brutto:<br />

.I. LSt.lKiSt.I SolZ<br />

.I. Sozialversicherungsbeiträge<br />

(KV und PV von)<br />

Rentenversicherung<br />

Krankenversicherung<br />

Zuschlag Krankenversicherung<br />

Pflegeversicherung<br />

Zuschlag Pflegeversicherung<br />

Arbeitslosenversicherung<br />

Nettobetrag:<br />

.I. Miete<br />

.I. Vermögenswirksame Leistungen<br />

Auszahlungsbetrag:<br />

3.675,00<br />

9,95%<br />

7,00%<br />

0,90 %<br />

0,975 %<br />

0,25 %<br />

1,40 %<br />

3.700,00 €<br />

40,00 €<br />

372,13€<br />

257,25 €<br />

33,08 €<br />

35,83 €<br />

9,19 €<br />

52,36 €<br />

--'-----'--<br />

3.740,00 €<br />

896,25 €<br />

759,84 €<br />

2.083,91 €<br />

500,00 €<br />

40,00 €<br />

AG-Anteil<br />

717,57 €<br />

1.543,91 € 6P<br />

Konto Soll Haben Gewinn Punkte<br />

4100/6000<br />

4130/6110<br />

1200/1800<br />

4100/6000<br />

4170/6080<br />

1741/3730<br />

2750/4860<br />

1750/3770<br />

1200/1800<br />

759,84<br />

717,57<br />

2.940,16<br />

40,00<br />

1.477,41<br />

896,25<br />

500,00<br />

40,00<br />

1.543,91<br />

-1.477,41<br />

- 2.980,16<br />

+ 500,00<br />

2<br />

3<br />

GA 1

- 5 <br />

[f Aufgabe 12 Punkte<br />

Rechnung:<br />

Listenpreis 50.000,00 €<br />

.I. Rabatt, 8% 4.000.00 € 0,5 P<br />

46.000,00 €<br />

ANK 1.800,00 € 0,5 P<br />

Anschaffungskosten 47.800,00 € 0,5 P<br />

+ USt, 19% 9.082,00 € 0,5 P<br />

Bruttopreis 56.882,00 €<br />

.I. Inzahlungnahme 15.000,00 €<br />

+ USt 2.850,00 € 17.850,00 € 0,5 P<br />

zu zahlender Betrag 39.032,00 € 0,5 P<br />

Konto Soll Haben Gewinn Punkte<br />

035010540<br />

1570/1400<br />

1600/3300<br />

1600/3300<br />

8800/4845<br />

1770/3800<br />

47.800,00<br />

9.082,00<br />

17.850,00<br />

56.882,00<br />

15.000,00<br />

2.850,00<br />

+ .I. 0,00<br />

+ 15.000,00<br />

1,0<br />

1,5<br />

G 0,5<br />

Buchwert am 01.01.2009 18.000,00 €<br />

Lineare AfA bei ND 6 Jahre für 9 Monate in 2009 9.000,00 € 0,5 P<br />

Buchwert am 01.10.09 9.000,00 € 0,5 P<br />

Degressive AfA 25 % bei 8 J. Nd. f. 3 Monate 2.987,50 € 1,5 P<br />

Konto Soll Haben Gewinn Punkte<br />

4830/6220<br />

035010540<br />

9.000,00<br />

9.000,00<br />

- 9.000,00 0,5<br />

2315/4855<br />

035010540<br />

1600/3300<br />

1200/1800<br />

4830/6220<br />

035010540<br />

9.000,00<br />

39.032,00<br />

2.987,50<br />

9.000,00<br />

39.032,00<br />

2.987,50<br />

- 9.000,00<br />

+ .I. 0,00<br />

-2.987,50<br />

0,5<br />

GA1<br />

0,5<br />

0,5<br />

G 0,5

- 6 <br />

15. Aufgabe 16 Punkte<br />

1. Sattelzug<br />

.I. Skonto<br />

+ Überführung<br />

+ Nummernschilder netto<br />

+ Zulassungsgebühren<br />

=Anschaffungskosten<br />

75.000,00 €<br />

1.519,00 €<br />

950,00 €<br />

38,00 €<br />

55,00 €<br />

74.524,00 €<br />

Kraftstoffkosten sind laufender Aufwand 2P<br />

2. Gemäß § 7g (2) Satz 1 EStG ist im Jahr der Anschaffung eine außerbilanzielie<br />

Hinzurechnung des in 2007 gebildeten lAB vorzunehmen. 0,5 P<br />

3.<br />

Die Hinzurechnung beträgt max. 40 % der tatsächlichen Anschaffungskosten,<br />

darf aber den ursprünglich gebildeten lAB von 40 % von 70.000,00 € nicht<br />

überschreiten. 1 P<br />

Ermittlung der außerbilanzielien Hinzurechnung:<br />

lAB aus 2007: 70.000,00 € x 40 % = 28.000,00 €<br />

40% der tats. AK: 74.524,00 € x 40 % = 29.869,00 €<br />

Daraus folgt, dass 28.000,00 € außerbilanzieli dem steuerlichen Gewinn<br />

hinzugerechnet werden müssen. 1 P<br />

Die Abschreibungsbemessungsgrundlage wird um den lAB vermindert. 0,5 P<br />

Konto Soll Haben Punkte<br />

20.12.2009:<br />

035010540<br />

76.043,00<br />

4500/6500 500,00<br />

1570/1400 14.532,72<br />

1600/3300 91.075,72 2<br />

28.12.2009:<br />

1600/3300<br />

91.075,72<br />

035010540 1.519,00<br />

1570/1400 288,61<br />

1200/1800 89.268,11 2<br />

31.12.2009:<br />

4845/6235<br />

035010540<br />

28.000,00<br />

28.000,00 1

- 7 <br />

Daraus ergibt sich die folgende AfA-BMG nach § 7g (2) Satz 2 EStG:<br />

Anschaffungskosten<br />

.I. Abzugsbetrag<br />

= AfA-BMG<br />

74.524,00 €<br />

28.000,00 €<br />

46.524,00 € 1 P<br />

Sonderabschreibung nach 7g (5) EStG:<br />

46.524,00 € x 20 % = 9.304,80 € 1,5 P<br />

degressive Abschreibung nach § 7 (2) EStG:<br />

46.524,00 x 25 % x 1/12 = 969,25 € 1,5 P<br />

(Test 2,5-fache der linearen AfA: 46.524,00/9 Jahre x 2,5 x 1/12 = 1.076,94 €)<br />

Konto Soll Haben Punkte<br />

31.12.2009:<br />

4850/6240<br />

9.304,80<br />

4830/6220 969,25<br />

0350/0540 10.274,05 2P

- 9 <br />

12. Aufgabe 17 Punkte<br />

Fertigungsmaschinen gehören gem. § 247 (2) HGB zum beweglichen Anlagevermögen<br />

und sind in der Steuerbilanz mit den fortgeführten Anschaffungskosten<br />

anzusetzen, § 5 (1) iV.m. § 6 (1) Nr. 1 EStG. 2<br />

2008:<br />

Restbuchwert der alten Fertigungsmaschine:<br />

Anschaffungskosten<br />

.I. lineare AfA in 2007, 12,5 % f. 12 Monate<br />

.I. lineare AfA in 2008, 12,5 % f. 12 Monate<br />

RBW der Maschine zum Zeitpunkt der Zerstörung<br />

120.000,00 €<br />

15.000,00 €<br />

15.000,00 €<br />

90.000,00 €<br />

Die Fertigungsmaschine ist durch höhere Gewalt ausgeschieden.<br />

Durch die Zahlung der Versicherungsentschädigung über dem Restbuchwert<br />

der Fertigungsmaschine werden die stillen Reserven aufgedeckt. 2<br />

Durch die Übertragung der aufgedeckten stillen Reserven auf ein neu anzuschaffendes<br />

Ersatzwirtschaftsgut kann die Gewinnbesteuerung vermieden werden.<br />

1,5<br />

Hierzu ist die aufgedeckte stille Reserve in Höhe von 50.000,00 € als Rücklage<br />

für Ersatzbeschaffung in einen Sonderposten mit Rücklageanteil einzustellen. 1,5<br />

2009:<br />

Die Anschaffungskosten des Ersatzwirtschaftsgutes sind geringer als die Versicherungsentschädigung.<br />

Der gewinnmindernd gebildete Sopo darf nur anteilig<br />

auf das Ersatzwirtschaftsgut übertragen werden, und zwar mit 1<br />

50.000,00 € * 120.000,00 € /140.000,00 € = 42.857,00 €. 2<br />

Die Differenz zwischen der gebildeten RfE und der anteiligen Auflösung wirkt<br />

sich gewinnerhöhend in Höhe von 7.143,00 € aus. 2<br />

Der Bilanzansatz der neuen Fertigungsmaschine zum 31.12.2009 beträgt:<br />

AK Ersatz-WG<br />

.I. anteilig übertragene stille Reserven<br />

= Bemessungsgrundlage für die AfA<br />

.I. AfA gem. § 7 (2) EStG für 2009,25 % der BMG * 7/12<br />

120.000,00 €<br />

42.857,00 €<br />

77.143,00 €<br />

11.250,00 €<br />

=Bilanzansatz der neuen Maschine zum 31.12.2009 65.893,00 € 0,5<br />

1<br />

1<br />

1<br />

1,5

- 10<br />

13. Aufgabe 8 Punkte<br />

Das bebaute Grundstück gehört gem. § 247 (2) HGB zum Anlagevermögen und ist<br />

gem. § 252 (1) Nr. 3 einzeln zu bewerten. 1<br />

Gem. § 253 (1) HGB, §§ 5 (1), 6 (1) Nr. 2 EStG ist der Grund und Boden als nicht<br />

abnutzbares Wirtschaftsgut des Anlagevermögens grds. mit den Anschaffungskosten<br />

zu bewerten, hier 200.000,00 € 0,5<br />

Gem. § 253 (1) HGB, §§ 5 (1), 6 (1) Nr. 1 EStG ist das Gebäude als abnutzbares<br />

Wirtschaftsgut des unbeweglichen Anlagevermögens grds. mit den fortgeführten Anschaffungskosten<br />

zu bewerten. 0,5<br />

AK Gebäude<br />

.I. AfA § 7 (4) Nr. 1 EStG für 9 Jahre<br />

fortgeführte AK Gebäude<br />

600.000,00 €<br />

162.000,00 €<br />

438.000,00 €<br />

Gem. §§ 6 (1) Nr. 1 und Nr. 2 EStG darf ein geringerer Teilwert angesetzt werden,<br />

wenn es sich um eine dauerhafte Wertminderung handelt. Über § 253 (2) HGB,<br />

§ 5 (1) EStG wird dieses Wahlrecht zu einem Gebot. 1<br />

Bilanzansatz für den Grund und Boden gem. §§ 6 (1) Nr. 2, 5 (1) EStG mit dem Teilwert<br />

von 120.000,00 €, da es sich um eine dauernde Wertminderung handelt. 1<br />

Eine voraussichtlich dauernde Wertminderung liegt nach Steuerrecht bei abnutzbarem<br />

Anlagevermögen nur vor, wenn der niedrigere Teilwert rechnerisch mindestens<br />

während der Hälfte der verbleibenden Restnutzungsdauer unter den planmäßig fortgeführten<br />

Anschaffungskosten liegt. 1 P<br />

Der RBW nach der Hälfte der Restnutzungsdauer beträgt % von<br />

219.000,00 € und liegt damit über dem Teilwert von 200.000,00 €<br />

438.000,00 € =<br />

Es ist damit der Teilwert von 200.000,00 € in der Steuerbilanz zum 31.12.2008 auszuweisen.<br />

1 P<br />

1<br />

1 P