Sonstige Informationen - Buchhandel.de

Sonstige Informationen - Buchhandel.de

Sonstige Informationen - Buchhandel.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

1 Wachstumsstrategien für Unternehmen<br />

Die überwiegen<strong>de</strong> Mehrheit explizit formulierter Unternehmensstrategien<br />

hat eines gemeinsam: Als Ziel wird das Wachstum <strong>de</strong>s Unternehmens<br />

festgelegt, das sich i.d.R. über eine Steigerung <strong>de</strong>s Umsatzes<br />

<strong>de</strong>finiert. I<strong>de</strong>alerweise sind solche Wachstumsstrategien mit <strong>de</strong>r Nebenbedingung<br />

<strong>de</strong>s profitablen Wachstums verknüpft, auf welche Weise auch<br />

immer die Profitabilität gemessen wird. So formuliert z.B. <strong>de</strong>r DAX-<br />

Konzern Lufthansa: „Chancen für profitables Wachstum … nutzen“. 1<br />

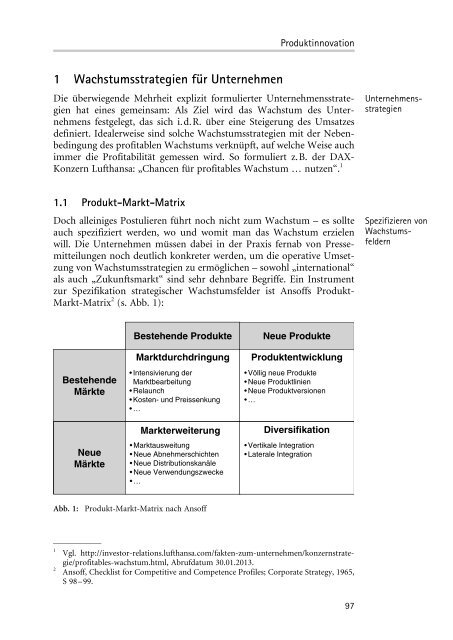

1.1 Produkt-Markt-Matrix<br />

Doch alleiniges Postulieren führt noch nicht zum Wachstum – es sollte<br />

auch spezifiziert wer<strong>de</strong>n, wo und womit man das Wachstum erzielen<br />

will. Die Unternehmen müssen dabei in <strong>de</strong>r Praxis fernab von Pressemitteilungen<br />

noch <strong>de</strong>utlich konkreter wer<strong>de</strong>n, um die operative Umsetzung<br />

von Wachstumsstrategien zu ermçglichen – sowohl „international“<br />

als auch „Zukunftsmarkt“ sind sehr <strong>de</strong>hnbare Begriffe. Ein Instrument<br />

zur Spezifikation strategischer Wachstumsfel<strong>de</strong>r ist Ansoffs Produkt-<br />

Markt-Matrix 2 (s. Abb. 1):<br />

Bestehen<strong>de</strong><br />

Märkte<br />

Neue<br />

Märkte<br />

Bestehen<strong>de</strong> Produkte Neue Produkte<br />

Marktdurchdringung Produktentwicklung<br />

Intensivierung <strong>de</strong>r<br />

Marktbearbeitung<br />

Relaunch<br />

Kosten- und Preissenkung<br />

…<br />

Markterweiterung<br />

Marktausweitung<br />

Neue Abnehmerschichten<br />

Neue Distributionskanäle<br />

Neue Verwendungszwecke<br />

…<br />

Abb. 1: Produkt-Markt-Matrix nach Ansoff<br />

Völlig neue Produkte<br />

Neue Produktlinien<br />

Neue Produktversionen<br />

…<br />

Diversifikation<br />

Vertikale Integration<br />

Laterale Integration<br />

Produktinnovation<br />

1<br />

Vgl. http://investor-relations.lufthansa.com/fakten-zum-unternehmen/konzernstrategie/profitables-wachstum.html,<br />

Abrufdatum 30.01.2013.<br />

2<br />

Ansoff, Checklist for Competitive and Competence Profiles; Corporate Strategy, 1965,<br />

S 98–99.<br />

97<br />

Unternehmensstrategien<br />

Spezifizieren von<br />

Wachstumsfel<strong>de</strong>rn

WachstumsstrategieProduktentwicklung<br />

Umsetzung & Praxis<br />

Dabei wer<strong>de</strong>n Wachstumsstrategien in Form von Produkt-Markt-Kombinationen<br />

formuliert, wobei 4 Fälle zu unterschei<strong>de</strong>n sind:<br />

• Marktdurchdringung: Das Unternehmen strebt an, in einem bestehen<strong>de</strong>n<br />

Markt zu wachsen, in<strong>de</strong>m es <strong>de</strong>n Marktanteil bereits<br />

bestehen<strong>de</strong>r Produkte erhçht. Dies kann durch die Erhçhung <strong>de</strong>s<br />

Absatzes bei bestehen<strong>de</strong>n Kun<strong>de</strong>n, <strong>de</strong>n Verkauf <strong>de</strong>r Produkte an neue<br />

Kun<strong>de</strong>n in bestehen<strong>de</strong>n Märkten, die Gewinnung von Kun<strong>de</strong>n, die<br />

vorher bei <strong>de</strong>r Konkurrenz gekauft haben, o<strong>de</strong>r eine Kombination aus<br />

diesen Mçglichkeiten geschehen.<br />

• Produktentwicklung: Das Unternehmen versucht, die Bedürfnisse<br />

seines bestehen<strong>de</strong>n Marktes mit komplett neuen Produkten (Innovationen)<br />

o<strong>de</strong>r durch die Entwicklung zusätzlicher Produktlinien,<br />

-varianten o<strong>de</strong>r neuer Produktgenerationen zu befriedigen.<br />

• Marktentwicklung: Das Unternehmen versucht, die Zielgruppe für<br />

bereits bestehen<strong>de</strong> Produkte durch Erschließung neuer Marktsegmente<br />

(kun<strong>de</strong>nbezogen) o<strong>de</strong>r neuer geografischer Regionen (regional,<br />

national, international) zu vergrçßern. Auch <strong>de</strong>r Einsatz neuer<br />

Distributionskanäle o<strong>de</strong>r neue Verwendungszwecke bestehen<strong>de</strong>r Produkte<br />

fallen in diesen Bereich.<br />

• Diversifikation: Die Produktdiversifikation ist die risikoreichste <strong>de</strong>r 4<br />

betrachteten Wachstumsstrategien: Sie erfor<strong>de</strong>rt nicht nur die Entwicklung<br />

eines neuen Produkts, son<strong>de</strong>rn gleichzeitig die Erschließung<br />

neuer Märkte. Abhängig vom Grad <strong>de</strong>r Risikobereitschaft kann man<br />

3 Typen <strong>de</strong>r Diversifikationsstruktur unterschei<strong>de</strong>n: horizontale, vertikale<br />

und laterale Diversifikation.<br />

Diese von Ansoff beschriebenen strategischen Stoßrichtungen schließen<br />

sich natürlich nicht gegenseitig aus – so kann ein Unternehmen eine<br />

Marktdurchdringungsstrategie in bestehen<strong>de</strong>n Märkten verfolgen, während<br />

zeitgleich in neuen geografischen Märkten eine Marktentwicklungsstrategie<br />

verfolgt wird.<br />

1.2 BCG-Matrix<br />

Dieser Beitrag betrachtet das Wachstum durch Neuprodukte (Produktentwicklung<br />

und Diversifikation) näher. Dabei stellt sich zunächst die<br />

Frage, für welche Unternehmen diese Art von Wachstumsstrategie<br />

beson<strong>de</strong>rs wichtig ist. Einen Anhaltspunkt dafür gibt die Produktlebenszyklusbetrachtung,<br />

die sich z.B. im bekannten Portfolio <strong>de</strong>r Boston<br />

Consulting Group (BCG-Matrix) manifestiert: Unternehmen, <strong>de</strong>ren<br />

Produkte einen endlichem Lebenszyklus durchlaufen, müssen ständig<br />

für einen „Nachschub“ neuer Produkte sorgen, man spricht hier auch<br />

von <strong>de</strong>r „Entwicklungspipeline“.<br />

98

Die Zeitachse ist hier stark branchenspezifisch: Während erfolgreiche<br />

Medikamente oft über viele Jahrzehnte vermarktet wer<strong>de</strong>n (wenn auch<br />

nach Ablauf <strong>de</strong>s Patentschutzes von vielen Unternehmen), ist es in vielen<br />

Bereichen <strong>de</strong>r Softwarebranche üblich, im Halbjahres- o<strong>de</strong>r Jahresrhythmus<br />

neue Versionen („Releases“) auf <strong>de</strong>n Markt zu bringen.<br />

In <strong>de</strong>r BCG-Matrix (s. Abb. 2) sind diese neu entwickelten Produkte die<br />

Fragezeichen, von <strong>de</strong>nen immer genug nachkommen müssen, was i.d.R.<br />

durch eigene Produktentwicklung geschieht, aber alternativ auch durch<br />

Einlizenzierung o<strong>de</strong>r eine Unternehmensübernahme erfolgen kann. Nur<br />

wenn Produkte einen sehr langen o<strong>de</strong>r praktisch unbegrenzten Produktlebenszyklus<br />

haben (z.B. Grundnahrungsmittel o<strong>de</strong>r Rohstoffe), spielt<br />

die Produktentwicklung eine untergeordnete Rolle. Doch wie kann eine<br />

auf Produktentwicklung ausgerichtete Wachstumsstrategie wirksam<br />

umgesetzt und gesteuert wer<strong>de</strong>n?<br />

Abb. 2: BCG-Matrix und Produktlebenszyklus 3<br />

Produktinnovation<br />

3 Quelle: Müller-Stewens/Lechler, Strategisches Management: Wie strategische Initiativen<br />

zum Wan<strong>de</strong>l führen, 2005, S. 305.<br />

99<br />

BCG-Matrix

Schrittweises<br />

Vorgehen<br />

Kennzahlenbasierte<br />

Steuerung<br />

Projektportfolio<br />

Umsetzung & Praxis<br />

2 Neuproduktanteil am Umsatz<br />

Zur Umsetzung von Wachstumsstrategien durch Produktentwicklung<br />

empfiehlt sich eine Vorgehensweise in 5 Stufen (s.a. Abb. 3):<br />

n Schritt 1:<br />

Im Rahmen einer Wachstumsstrategie wer<strong>de</strong>n in aller Regel konkrete<br />

Umsatzziele für einzelne Produkte o<strong>de</strong>r Produktgruppen <strong>de</strong>finiert – oft<br />

auch noch spezifiziert für bestimmte Regionen o<strong>de</strong>r Kun<strong>de</strong>ngruppen–,<br />

die zu einem bestimmten Zeitpunkt in <strong>de</strong>r Zukunft (abhängig vom<br />

Zeithorizont <strong>de</strong>r strategischen Planung) erreicht wer<strong>de</strong>n sollen.<br />

n Schritt 2:<br />

Diese Umsatz-„Fernziele“ wer<strong>de</strong>n auf die einzelnen Planjahre heruntergebrochen.<br />

Aus diesen Zielen lassen sich die Zielgrçßen für die Kennzahl<br />

„Neuproduktanteil“ anhand <strong>de</strong>r folgen<strong>de</strong>n Formel berechnen:<br />

Neuproduktanteil =<br />

Umsatz Neuprodukte<br />

Gesamtumsatz<br />

Die exakte Definition, was ein Neuprodukt genau ist, hängt naturgemäß<br />

stark von <strong>de</strong>r jeweiligen Branche und <strong>de</strong>r Dauer <strong>de</strong>r Vermarktung ab. So<br />

<strong>de</strong>finiert z.B. das çsterreichische Beleuchtungsunternehmen Zumtobel<br />

Neuprodukte als Produkte, die nicht älter als 3 Jahre sind, und berichtet<br />

für das Geschäftsjahr 2011/12 Neuproduktanteile von 28,9 % im<br />

Leuchten- und 36,0 % im Komponentensegment. 4 Die Erreichung <strong>de</strong>r<br />

auf Basis dieser Kennzahl <strong>de</strong>finierten Ziele lässt sich dann im weiteren<br />

Verlauf <strong>de</strong>r Strategieumsetzung messen.<br />

n Schritt 3:<br />

Die Produkte, <strong>de</strong>ren Umsatz eingeplant wird, sind noch nicht einmal<br />

entwickelt – zunächst muss also <strong>de</strong>finiert wer<strong>de</strong>n, welche Projekte in<br />

Forschung & Entwicklung durch- o<strong>de</strong>r weitergeführt wer<strong>de</strong>n müssen, um<br />

die zur Erzielung zukünftiger Umsätze nçtigen Produkte zu entwickeln.<br />

Hier ist das Instrument <strong>de</strong>s Projektportfolios von großer Be<strong>de</strong>utung.<br />

n Schritt 4:<br />

Für die neu entwickelten Produkte müssen ausreichen<strong>de</strong> F&E-Projektbudgets<br />

bestimmt wer<strong>de</strong>n, die <strong>de</strong>n gesamten Lebenszyklus ab<strong>de</strong>cken, aber<br />

innerhalb dieses Zyklus zeitlich unterglie<strong>de</strong>rt sind, sodass klar ist, wann<br />

4 Quelle: http://www.zumtobelgroup.com/<strong>de</strong>/4565.htm.<br />

100

welche Budgets bençtigt wer<strong>de</strong>n. Bei oft mehrjährigen Entwicklungsdauern<br />

ist eine reine Geschäftsjahresorientierung hier extrem stçrend.<br />

n Schritt 5:<br />

Aus <strong>de</strong>n F&E-Projektbudgets, die eine zeitliche Zuordnung <strong>de</strong>r Budgetpositionen<br />

beinhalten, lassen sich die F&E-Jahresbudgets und die<br />

F&E-Quote <strong>de</strong>s Unternehmens ableiten.<br />

F&E-Quote =<br />

F&E-Jahresbudget<br />

Jahresumsatz<br />

Hier zeigt sich, dass die weitverbreitete F&E-Budgetierung nach <strong>de</strong>m<br />

Tragfähigkeitsprinzip auf Basis <strong>de</strong>r F&E-Quote im Sinne einer Strategieumsetzung<br />

nicht zielführend ist: Die in vielen Unternehmen im Rahmen<br />

<strong>de</strong>r Budgetierung geplanten, oft über die Jahre sehr konstanten<br />

F&E-Quoten stehen i.d.R. in keinem ursächlichen Zusammenhang mit<br />

<strong>de</strong>n strategischen Wachstumszielen durch neue Produkte. Eine ausreichen<strong>de</strong><br />

Versorgung strategisch be<strong>de</strong>utsamer F&E-Projekte mit Ressourcen<br />

ist somit nicht gewährleistet.<br />

Strategische<br />

Planung<br />

Wachstumsziele:<br />

Umsatz pro …<br />

… Produktbereich<br />

… Region<br />

… Kun<strong>de</strong>ngruppe<br />

…<br />

Neuproduktanteil<br />

160<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

1 2 3 4 5<br />

Jahr<br />

Für die geplanten<br />

Umsätze benötigte<br />

F&E-Projekte<br />

F&E-Projektbudgets<br />

6.184 7.892 7.330 7.795 29.201<br />

6.184 7.892 7.330 7.795 29.201<br />

17 17 17 17 68<br />

277 235 245 165 922<br />

370 230 183 133 916<br />

375 1.095 160 410 2.040<br />

205 205 155 115 680<br />

402 622 527 1.017 2.568<br />

4.538 5.488 6.043 5.938 22.007<br />

6.184 7.892 7.330 7.795 29.201<br />

6.184 7.892 7.330 7.795 29.201<br />

17 17 17 17 68<br />

277 235 245 165 922<br />

370 230 183 133 916<br />

375 1.095 160 410 2.040<br />

205 205 155 115 680<br />

402 622 527 1.017 2.568<br />

4.538 5.488 6.043 5.938 22.007<br />

Operative<br />

Planung<br />

F&E-Gesamtbudget<br />

F&E-Quote<br />

6.184 7.892 7.330 7.795 29.201<br />

6.184 7.892 7.330 7.795 29.201<br />

17 17 17 17 68<br />

277 235 245 165 922<br />

370 230 183 133 916<br />

375 1.095 160 410 2.040<br />

205 205 155 115 680<br />

402 622 527 1.017 2.568<br />

4.538 5.488 6.043 5.938 22.007<br />

6.184 7.892 7.330 7.795 29.201<br />

6.184 7.892 7.330 7.795 29.201<br />

17 17 17 17 68<br />

277 235 245 165 922<br />

370 230 183 133 916<br />

375 1.095 160 410 2.040<br />

205 205 155 115 680<br />

402 622 527 1.017 2.568<br />

4.538 5.488 6.043 5.938 22.007<br />

1 2 3 4 5<br />

Abb. 3: Neuproduktanteil in <strong>de</strong>r strategischen Planung 5<br />

Dabei stellt sich die Frage, auf Basis welcher Kriterien zu entwickeln<strong>de</strong><br />

Produkte im Rahmen <strong>de</strong>s Strategieprozesses ausgewählt wer<strong>de</strong>n. An<br />

dieser Stelle kommt häufig die Portfoliotechnik zum Einsatz: Ein<br />

5 Vgl. Schmitt, Controller Magazin 2/2012, S. 58–62.<br />

Produktinnovation<br />

101<br />

Projektauswahl<br />

und -bewertung

Ausgewogene<br />

Mischung<br />

Umsetzung & Praxis<br />

Plan-Projektportfolio legt fest, mit welchen Arten von F&E-Projekten<br />

das Unternehmen sich beschäftigen muss, um die strategischen Wachstumsziele<br />

in <strong>de</strong>n einzelnen Planjahren zu erreichen (s. Abb. 4).<br />

hoch<br />

Technologisches Risiko<br />

gering<br />

früh<br />

( Forschung)<br />

Kreisgröße: geschätzter Wertbeitrag<br />

Stadium<br />

Abb. 4: Beispiel für ein F&E-Projektportfolio<br />

spät<br />

( Entwicklung)<br />

Die Auswahl <strong>de</strong>r Achsen wird dabei flexibel gestaltet: Neben <strong>de</strong>n in<br />

Abb. 4 dargestellten Achsen „Technologisches Risiko“ und „Entwicklungsstadium“<br />

wer<strong>de</strong>n häufig<br />

• <strong>de</strong>r Umsatz- o<strong>de</strong>r Wertbeitrag <strong>de</strong>r Projekte,<br />

• <strong>de</strong>r Ressourcenbedarf,<br />

• die relative Wettbewerbsposition o<strong>de</strong>r<br />

• <strong>de</strong>r zu erzielen<strong>de</strong> Kun<strong>de</strong>nutzen<br />

eingesetzt. Ziel ist ein ausgewogenes Portfolio, wie das in Abb. 4 gezeigte<br />

Beispiel ver<strong>de</strong>utlicht; das technologische Risiko soll ausgewogen sein. Da<br />

technologisch riskante F&E-Projekte ein grçßeres Risiko <strong>de</strong>s Scheiterns<br />

(aber auch hçhere potenzielle Wertbeiträge) mit sich bringen, streben<br />

viele Unternehmen an, eine ausgewogene Mischung technologisch<br />

riskanter und weniger riskanter Projekte durchzuführen.<br />

Genauso ausgewogen soll das Entwicklungsstadium sein: Um in <strong>de</strong>r<br />

BCG-Matrix immer genug zukünftige Fragezeichen zu erzeugen, müssen<br />

in je<strong>de</strong>m Entwicklungsstadium von <strong>de</strong>r frühen Forschung bis zur späten<br />

Entwicklung Projekte im Portfolio vorhan<strong>de</strong>n sein. Ansonsten drohen<br />

Geschäftsjahre, in <strong>de</strong>nen die Ziele, <strong>de</strong>n Umsatz durch Neuprodukte zu<br />

steigern, verfehlt wer<strong>de</strong>n. Um <strong>de</strong>r Ausfallwahrscheinlichkeit von F&E-Projekten<br />

Rechnung zu tragen, wird angestrebt, in <strong>de</strong>n frühen Phasen mehr<br />

Projekte ins Portfolio einzubringen.<br />

102

Produktinnovation<br />

3 Erfolgswahrscheinlichkeit und Projektausfallrate<br />

F&E-Projekte sind in allen Phasen risikobehaftet: Von <strong>de</strong>r Validierung <strong>de</strong>r<br />

ursprünglichen I<strong>de</strong>e über die Umsetzung in Form eines Prototypen, eine<br />

eventuelle notwendige behçrdliche Genehmigung bis zur Akzeptanz am<br />

Markt gibt es viele Hür<strong>de</strong>n, an <strong>de</strong>nen ein F&E-Projekt scheitern kann. Es<br />

führt daher kein Weg daran vorbei: Viele einmal begonnene F&E-Projekte<br />

wer<strong>de</strong>n scheitern. Das ist auch gut so: Rechtzeitig gestoppte Projekte<br />

setzen Ressourcen für an<strong>de</strong>re erfolgversprechen<strong>de</strong>re Projekte frei.<br />

Die Projektabbruchquote wird hierbei durch 2 Aspekte bestimmt:<br />

• Eine mçglichst hohe Trefferquote bei <strong>de</strong>r ursprünglichen Projektauswahl.<br />

Dies erfor<strong>de</strong>rt eine gute Kenntnis <strong>de</strong>r Marktanfor<strong>de</strong>rungen<br />

und ein gutes Gespür für das technologisch Machbare.<br />

• Definition passen<strong>de</strong>r Projektabbruchkriterien: Viele Unternehmen<br />

sind unzufrie<strong>de</strong>n, da sie <strong>de</strong>n Eindruck haben, immer die falschen<br />

Projekte zu stoppen. Tatsächlich ist ein Projektabbruch in F&E meist<br />

eine Gratwan<strong>de</strong>rung, da die Ergebnisse oft nicht ein<strong>de</strong>utig sind. So<br />

läuft man ständig Gefahr, erfolgversprechen<strong>de</strong> Projekte abzubrechen<br />

o<strong>de</strong>r wenig erfolgversprechen<strong>de</strong> Projekte weiterzuführen. Vorab<br />

<strong>de</strong>finierte Projektabbruchkriterien („Go/No Go“) an Meilensteinen<br />

führen zu einem effizienten Ressourceneinsatz in F&E.<br />

Während in Organisationen mit geringer Projektmanagementreife Projekte<br />

meist nach wenig rationalen Kriterien wie z.B. nach verlorenen<br />

innerbetrieblichen Machtkämpfen abgebrochen wer<strong>de</strong>n, setzt ein geordneter<br />

Projektabbruch ein strukturiertes Projektmanagement voraus:<br />

Schon vor Beginn <strong>de</strong>s Projekts muss klar festgelegt wer<strong>de</strong>n, welche<br />

technischen und wirtschaftlichen Produktspezifikationen an welchem<br />

Meilenstein erreicht sein müssen. Bei klarem Verfehlen wird das Projekt<br />

sofort abgebrochen, bei knappem Verfehlen kann es sinnvoll sein<br />

nachzuarbeiten. Gera<strong>de</strong> in sehr technisch orientierten Abteilungen wie<br />

F&E ist es wichtig, dass nicht nur technische Abbruchkriterien <strong>de</strong>finiert<br />

wer<strong>de</strong>n – auch eine gesenkte Absatzprognose kann ein F&E-Projekt<br />

unwirtschaftlich machen.<br />

Bei<strong>de</strong> Aspekte sind eher eine Kunst als eine exakte Wissenschaft, sodass<br />

hier kein einzelnes Controllinginstrument <strong>de</strong>n Sachverstand und das<br />

Gespür <strong>de</strong>s Managements ersetzen kann. Dennoch hat <strong>de</strong>r F&E-Controller<br />

seine Rolle wahrzunehmen: Ohne die disziplinieren<strong>de</strong> Wirkung<br />

eines <strong>de</strong>taillierten Projektcontrollings, gera<strong>de</strong> an Meilensteinen mit<br />

„Go/No Go“-Entscheidungen, wür<strong>de</strong>n in vielen F&E-Abteilungen zu<br />

viele Projekte „durchgeschleppt“ wer<strong>de</strong>n, da die Fachabteilungen oft viel<br />

„Herzblut“ in die Projekte stecken und ein Projektabbruch meist nicht<br />

sehr populär ist.<br />

103<br />

Projektrisiken<br />

Geordneter<br />

Projektabbruch<br />

Rolle <strong>de</strong>s<br />

Controllers

Gefährdung <strong>de</strong>r<br />

Wachstumsstrategie<br />

Profitables<br />

Wachstum<br />

Lebenszyklusbetrachtung<br />

Umsetzung & Praxis<br />

Die Auswirkungen einer „schlechten“, d.h. zu riskanten Projektauswahl<br />

sind offensichtlich: Nicht nur wer<strong>de</strong>n wertvolle Ressourcen für Projekte<br />

verschwen<strong>de</strong>t, die man gar nicht hätte starten sollen, son<strong>de</strong>rn die ganze<br />

Wachstumsstrategie <strong>de</strong>s Unternehmens gerät in Gefahr, wenn die<br />

zukünftigen Umsatzbringer, eventuell nach jahrelanger Entwicklung, an<br />

technischen Schwierigkeiten o<strong>de</strong>r fehlen<strong>de</strong>r Marktakzeptanz scheitern.<br />

Aufgrund <strong>de</strong>r langen Reaktionszeiten in <strong>de</strong>r Produktentwicklung ist hier<br />

auf die Schnelle kein Ersatz zu fin<strong>de</strong>n, die strategischen Ziele wer<strong>de</strong>n<br />

zunächst einmal verfehlt.<br />

4 Wertbeitrag<br />

Eine beson<strong>de</strong>re Be<strong>de</strong>utung kommt bei <strong>de</strong>r Projektauswahl natürlich <strong>de</strong>m<br />

eingangs erwähnten „profitablen Wachstum“ zu. Dieses ist zwar eine<br />

wichtige Richtschnur, aber in dieser Formulierung zu allgemein, um<br />

damit wirklich die Produktentwicklung und spätere Vermarktung<br />

steuern zu kçnnen. Doch wie soll im Kontext von Forschungs- und<br />

Entwicklungsprojekten, die zunächst über lange Zeit nur Kosten verursachen,<br />

die Profitabilität gemessen wer<strong>de</strong>n?<br />

4.1 Lebenszyklusbetrachtung<br />

In <strong>de</strong>r Praxis ist hier die Lebenszyklusbetrachtung zu entwickeln<strong>de</strong>r<br />

Produkte weit verbreitet, bei <strong>de</strong>r <strong>de</strong>r Kapitalwert eines zukünftigen<br />

Produkts ermittelt wird. Neben <strong>de</strong>n F&E-Kosten und <strong>de</strong>n zukünftigen<br />

Selbstkosten für Herstellung und Vertrieb sind hier vor allem die<br />

erwarteten Umsatzerlçse für <strong>de</strong>n Kapitalwert ausschlaggebend (s.<br />

Abb. 5) – Wachstumsstrategien sollten offensichtlich auf Produkte mit<br />

hohen Umsatzerwartungen setzen. Die Be<strong>de</strong>utung <strong>de</strong>r Lebenszyklusbetrachtung<br />

in F&E wird auch durch <strong>de</strong>n in einigen Branchen verbreiteten<br />

Einsatz von Target-Costing- o<strong>de</strong>r Life-Cycle-Costing-Ansätzen ver<strong>de</strong>utlicht.<br />

6<br />

6 vgl. Schmitt, Berücksichtigung von Vorleistungen in <strong>de</strong>r Kalkulation am Beispiel <strong>de</strong>r<br />

F&E-Kosten, in: Gleich/Klein (Hrsg.), Der Controlling-Berater, Band 22, 2012,<br />

S. 175–189.<br />

104

Einzahlungen<br />

Finanzlücke<br />

Markteintritt<br />

F&E-<br />

Kosten<br />

Auszahlungen<br />

Umsatzerlöse<br />

Selbstkosten<br />

Marktaustritt<br />

Finanzlücke<br />

Entwicklung Vermarktung Entsorgung<br />

Abb. 5: Zahlungsstrçme im Lebenszyklus eines Produkts<br />

4.2 Kapitalwertberechnung<br />

Produktinnovation<br />

Der Kapitalwert wird dabei nicht nur in <strong>de</strong>r Projektauswahl- bzw.<br />

Projektgenehmigungsphase eingesetzt, son<strong>de</strong>rn auch zur kontinuierlichen<br />

Projektbewertung und -steuerung. So kann bei je<strong>de</strong>r Anpassung <strong>de</strong>s Projektplans,<br />

sei es bezüglich <strong>de</strong>r Hçhe <strong>de</strong>r Cashflows o<strong>de</strong>r <strong>de</strong>s Timings, <strong>de</strong>r Einfluss<br />

dieser Anpassung auf <strong>de</strong>n Kapitalwert <strong>de</strong>s Projekts bestimmt wer<strong>de</strong>n.<br />

Auch <strong>de</strong>r Vergleich verschie<strong>de</strong>ner Handlungsoptionen o<strong>de</strong>r Szenarien ist<br />

über <strong>de</strong>n Kapitalwert mçglich. Dies funktioniert beson<strong>de</strong>rs <strong>de</strong>shalb so gut,<br />

da 2 häufig monierte Schwächen <strong>de</strong>r Kapitalwertmetho<strong>de</strong> bei einer<br />

relativen, vergleichen<strong>de</strong>n Betrachtung zweier Projektpläne (vorher/nachher<br />

o<strong>de</strong>r Variante A/B) unerheblich sind, nämlich die Unsicherheit über<br />

<strong>de</strong>n Diskontierungszinssatz und die Unsicherheit über Betrag und Timing<br />

einzelner Zahlungsstrçme (beson<strong>de</strong>rs aus Umsatzerlçsen). Denn selbst<br />

wenn man sich mit <strong>de</strong>m Diskontierungszinssatz o<strong>de</strong>r <strong>de</strong>m Umsatz-Forecast<br />

unsicher ist, ist die Aussage über Steigerung o<strong>de</strong>r Senkung <strong>de</strong>s<br />

Kapitalwerts aus <strong>de</strong>m Vergleich zweier Entwicklungsszenarien zur Projektsteuerung<br />

sehr wertvoll: Eine Steigerung <strong>de</strong>s Kapitalwerts um x % ist<br />

unabhängig vom absoluten Ausgangswert positiv zu beurteilen.<br />

105<br />

Zeit<br />

Projektsteuerung