Jahresrechnung - bei der Eidgenössischen Finanzmarktaufsicht ...

Jahresrechnung - bei der Eidgenössischen Finanzmarktaufsicht ...

Jahresrechnung - bei der Eidgenössischen Finanzmarktaufsicht ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

14 <strong>Jahresrechnung</strong> 2012 | FINMA<br />

2 Grundsätze <strong>der</strong> Rechnungslegung<br />

einleitung<br />

Der vorliegende Finanzbericht <strong>der</strong> FINMA steht<br />

in Einklang mit den International Financial Reporting<br />

Standards (IFRS). Die FINMA ist eine öffentlichrechtliche<br />

Anstalt mit eigener Rechtspersönlichkeit<br />

und gehört zur dezentralen Bundesverwaltung.<br />

Beim vorliegenden Abschluss handelt es sich<br />

um einen Einzelabschluss mit <strong>der</strong> Berichtsperiode<br />

1. Januar 2012 bis 31. Dezember 2012. Bilanzstichtag<br />

ist <strong>der</strong> 31. Dezember 2012. Die Berichtswährung<br />

ist Schweizer Franken (CHF).<br />

Alle Zahlen werden, sofern nicht an<strong>der</strong>s ausgeführt,<br />

in tausend Schweizer Franken (TCHF) dargestellt.<br />

In den Tabellen können sich zwischen den<br />

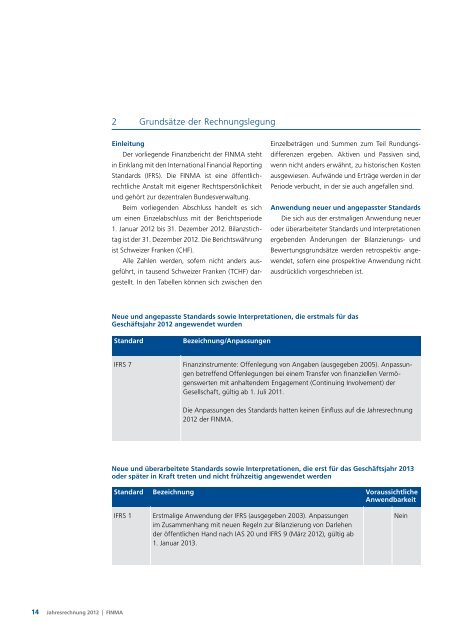

Neue und angepasste standards sowie Interpretationen, die erstmals für das<br />

geschäftsjahr 2012 angewendet wurden<br />

standard Bezeichnung/Anpassungen<br />

Einzelbeträgen und Summen zum Teil Rundungsdifferenzen<br />

ergeben. Aktiven und Passiven sind,<br />

wenn nicht an<strong>der</strong>s erwähnt, zu historischen Kosten<br />

ausgewiesen. Aufwände und Erträge werden in <strong>der</strong><br />

Periode verbucht, in <strong>der</strong> sie auch angefallen sind.<br />

Anwendung neuer und angepasster standards<br />

Die sich aus <strong>der</strong> erstmaligen Anwendung neuer<br />

o<strong>der</strong> überar<strong>bei</strong>teter Standards und Interpretationen<br />

ergebenden Än<strong>der</strong>ungen <strong>der</strong> Bilanzierungs- und<br />

Bewertungsgrundsätze werden retrospektiv angewendet,<br />

sofern eine prospektive Anwendung nicht<br />

ausdrücklich vorgeschrieben ist.<br />

IFRS 7 Finanzinstrumente: Offenlegung von Angaben (ausgegeben 2005). Anpassungen<br />

betreffend Offenlegungen <strong>bei</strong> einem Transfer von finanziellen Vermögenswerten<br />

mit anhaltendem Engagement (Continuing Involvement) <strong>der</strong><br />

Gesellschaft, gültig ab 1. Juli 2011.<br />

Die Anpassungen des Standards hatten keinen Einfluss auf die <strong>Jahresrechnung</strong><br />

2012 <strong>der</strong> FINMA.<br />

Neue und überar<strong>bei</strong>tete standards sowie Interpretationen, die erst für das geschäftsjahr 2013<br />

o<strong>der</strong> später in Kraft treten und nicht frühzeitig angewendet werden<br />

standard Bezeichnung voraussichtliche<br />

Anwendbarkeit<br />

IFRS 1 Erstmalige Anwendung <strong>der</strong> IFRS (ausgegeben 2003). Anpassungen<br />

im Zusammenhang mit neuen Regeln zur Bilanzierung von Darlehen<br />

<strong>der</strong> öffentlichen Hand nach IAS 20 und IFRS 9 (März 2012), gültig ab<br />

1. Januar 2013.<br />

Nein