BASEL II – SÄULE 3 OFFENLEGUNG gemäß § 26 ... - Raiffeisen

BASEL II – SÄULE 3 OFFENLEGUNG gemäß § 26 ... - Raiffeisen

BASEL II – SÄULE 3 OFFENLEGUNG gemäß § 26 ... - Raiffeisen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

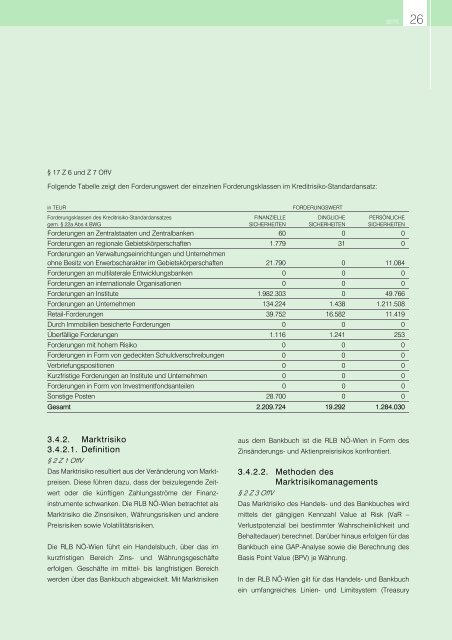

<strong>§</strong> 17 Z 6 und Z 7 OffV<br />

Folgende Tabelle zeigt den Forderungswert der einzelnen Forderungsklassen im Kreditrisiko-Standardansatz:<br />

in TEUR FORDERUNGSWERT<br />

Forderungsklassen des Kreditrisiko-Standardansatzes<br />

gem. <strong>§</strong> 22a Abs 4 BWG<br />

FINANZIELLE<br />

SICHERHEITEN<br />

DINGLICHE<br />

SICHERHEITEN<br />

SEITE <strong>26</strong><br />

PERSÖNLICHE<br />

SICHERHEITEN<br />

Forderungen an Zentralstaaten und Zentralbanken 60 0 0<br />

Forderungen an regionale Gebietskörperschaften<br />

Forderungen an Verwaltungseinrichtungen und Unternehmen<br />

1.779 31 0<br />

ohne Besitz von Erwerbscharakter im Gebietskörperschaften 21.790 0 11.084<br />

Forderungen an multilaterale Entwicklungsbanken 0 0 0<br />

Forderungen an internationale Organisationen 0 0 0<br />

Forderungen an Institute 1.982.303 0 49.766<br />

Forderungen an Unternehmen 134.224 1.438 1.211.508<br />

Retail-Forderungen 39.752 16.582 11.419<br />

Durch Immobilien besicherte Forderungen 0 0 0<br />

Überfällige Forderungen 1.116 1.241 253<br />

Forderungen mit hohem Risiko 0 0 0<br />

Forderungen in Form von gedeckten Schuldverschreibungen 0 0 0<br />

Verbriefungspositionen 0 0 0<br />

Kurzfristige Forderungen an Institute und Unternehmen 0 0 0<br />

Forderungen in Form von Investmentfondsanteilen 0 0 0<br />

Sonstige Posten 28.700 0 0<br />

Gesamt 2.209.724 19.292 1.284.030<br />

3.4.2. Marktrisiko<br />

3.4.2.1. Definition<br />

<strong>§</strong> 2 Z 1 OffV<br />

Das Marktrisiko resultiert aus der Veränderung von Marktpreisen.<br />

Diese führen dazu, dass der beizulegende Zeitwert<br />

oder die künftigen Zahlungsströme der Finanzinstrumente<br />

schwanken. Die RLB NÖ-Wien betrachtet als<br />

Marktrisiko die Zinsrisiken, Währungsrisiken und andere<br />

Preisrisiken sowie Volatilitätsrisiken.<br />

Die RLB NÖ-Wien führt ein Handelsbuch, über das im<br />

kurzfristigen Bereich Zins- und Währungsgeschäfte<br />

erfolgen. Geschäfte im mittel- bis langfristigen Bereich<br />

werden über das Bankbuch abgewickelt. Mit Marktrisiken<br />

aus dem Bankbuch ist die RLB NÖ-Wien in Form des<br />

Zinsänderungs- und Aktienpreisrisikos konfrontiert.<br />

3.4.2.2. Methoden des<br />

Marktrisikomanagements<br />

<strong>§</strong> 2 Z 3 OffV<br />

Das Marktrisiko des Handels- und des Bankbuches wird<br />

mittels der gängigen Kennzahl Value at Risk (VaR <strong>–</strong><br />

Verlustpotenzial bei bestimmter Wahrscheinlichkeit und<br />

Behaltedauer) berechnet. Darüber hinaus erfolgen für das<br />

Bankbuch eine GAP-Analyse sowie die Berechnung des<br />

Basis Point Value (BPV) je Währung.<br />

In der RLB NÖ-Wien gilt für das Handels- und Bankbuch<br />

ein umfangreiches Linien- und Limitsystem (Treasury