BASEL II – SÄULE 3 OFFENLEGUNG gemäß § 26 ... - Raiffeisen

BASEL II – SÄULE 3 OFFENLEGUNG gemäß § 26 ... - Raiffeisen

BASEL II – SÄULE 3 OFFENLEGUNG gemäß § 26 ... - Raiffeisen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Einen wesentlichen Bestandteil des Marktrisikos stellen<br />

die Derivatepositionen der RLB NÖ-Wien dar. Der<br />

Risikogehalt der abgeschlossenen derivativen<br />

Geschäfte wird täglich analysiert und fließt ebenfalls in<br />

das tägliche Reporting an den Vorstand der RLB NÖ-<br />

Wien ein. Somit ist gewährleistet, dass der Vorstand<br />

auch über diese Geschäfte immer zeitnahe informiert<br />

ist.<br />

Die Fremdwährungspositionen werden zentral von der<br />

Hauptabteilung Treasury in der Abteilung Devisenhandel<br />

& Sales gesteuert. Das daraus entstehende<br />

Fremdwährungsrisiko betrifft vorwiegend die RLB NÖ-<br />

Wien und wird durch ein detailliertes Limitsystem<br />

begrenzt, das vom Vorstand jährlich aktualisiert<br />

beschlossen wird. Die Einhaltung dieses Limitsystems<br />

wird täglich kontrolliert und damit deren Einhaltung<br />

sichergestellt.<br />

<strong>§</strong> 2 Z 4 OffV<br />

Zwecks Management des Zinsrisikos werden die<br />

Steuerungsmaßnahmen im Einklang mit der Zinsmeinung<br />

gesetzt. Die Ergebnis- und Risikoanalyse des Bankbuches<br />

erfolgt auf Total Return Basis, das heißt, dass neben dem<br />

Strukturbeitrag auch die Barwertänderung der Bankbücher<br />

<strong>§</strong> 14 OffV<br />

SEITE 28<br />

der RLB NÖ-Wien betrachtet wird, um nachhaltig die<br />

Flexibilität und Ertragskraft der Fristentransformation zu<br />

sichern. Für die Darstellung des Barwertrisikos werden die<br />

Gaps wie fix verzinste Anleihen bzw. fixe Refinanzierungen<br />

behandelt und bewertet. Positive Werte werden wie Anleihen<br />

interpretiert und negative Werte sind als Refinanzierungen<br />

zu sehen. Um die möglichen Auswirkungen einer<br />

Zinsänderung auf den Ertrag des Unternehmens darzu_stellen,<br />

wird das Barwertrisiko an Hand eines Value at<br />

Risk Modells berechnet.<br />

Für das Treasury der RLB NÖ-Wien liegen detaillierte<br />

„Treasury Limitregeln“ vor. Diese werden jährlich überarbeitet<br />

und vom Vorstand der RLB NÖ-Wien beschlossen.<br />

Jedenfalls sind die aufsichtsrechtlichen Normen einzuhalten.<br />

Für das Vorgehen im Fall von Limitüberschreitungen im<br />

Treasury der RLB NÖ-Wien gelten die Bestimmungen im<br />

„Treasury Rulebook“ und im „Treasury Limitsystem“. Diese<br />

werden jährlich überarbeitet und vom Vorstand der<br />

RLB NÖ-Wien beschlossen.<br />

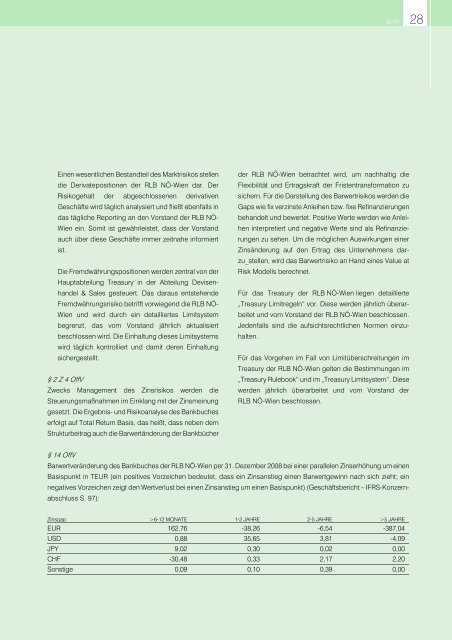

Barwertveränderung des Bankbuches der RLB NÖ-Wien per 31. Dezember 2008 bei einer parallelen Zinserhöhung um einen<br />

Basispunkt in TEUR (ein positives Vorzeichen bedeutet, dass ein Zinsanstieg einen Barwertgewinn nach sich zieht; ein<br />

negatives Vorzeichen zeigt den Wertverlust bei einen Zinsanstieg um einen Basispunkt) (Geschäftsbericht <strong>–</strong> IFRS-Konzernabschluss<br />

S. 97):<br />

Zinsgap >6-12 MONATE 1-2 JAHRE 2-5 JAHRE >5 JAHRE<br />

EUR 162,76 -38,<strong>26</strong> -6,54 -387,04<br />

USD 0,88 35,65 3,81 -4,09<br />

JPY 9,02 0,30 0,02 0,00<br />

CHF -30,48 0,33 2,17 2,20<br />

Sonstige 0,09 0,10 0,39 0,00