Produktsteckbrief check in JUNIOR

Produktsteckbrief check in JUNIOR

Produktsteckbrief check in JUNIOR

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

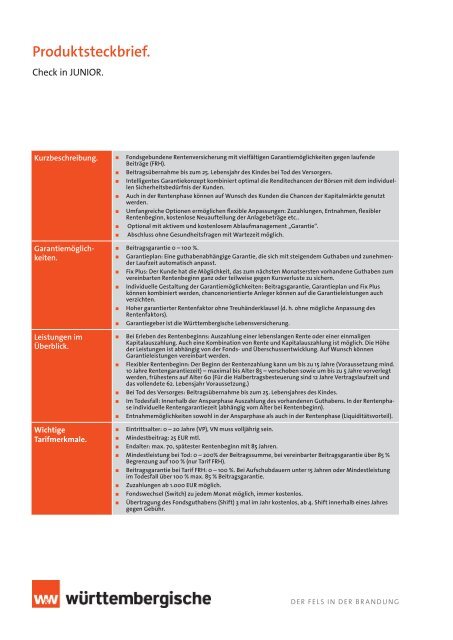

<strong>Produktsteckbrief</strong>.<br />

Check <strong>in</strong> <strong>JUNIOR</strong>.<br />

Kurzbeschreibung.<br />

Garantiemöglichkeiten.<br />

Leistungen im<br />

Überblick.<br />

Wichtige<br />

Tarifmerkmale.<br />

■■<br />

■■<br />

■■<br />

■■<br />

■■<br />

Fondsgebundene Rentenversicherung mit vielfältigen Garantiemöglichkeiten gegen laufende<br />

Beiträge (FRH).<br />

Beitragsübernahme bis zum 25. Lebensjahr des K<strong>in</strong>des bei Tod des Versorgers.<br />

Intelligentes Garantiekonzept komb<strong>in</strong>iert optimal die Renditechancen der Börsen mit dem <strong>in</strong>dividuellen<br />

Sicherheitsbedürfnis der Kunden.<br />

Auch <strong>in</strong> der Rentenphase können auf Wunsch des Kunden die Chancen der Kapitalmärkte genutzt<br />

werden.<br />

Umfangreiche Optionen ermöglichen flexible Anpassungen: Zuzahlungen, Entnahmen, flexibler<br />

Rentenbeg<strong>in</strong>n, kostenlose Neuaufteilung der Anlagebeträge etc..<br />

■ ■ Optional mit aktivem und kostenlosem Ablaufmanagement „Garantie“.<br />

■ ■ Abschluss ohne Gesundheitsfragen mit Wartezeit möglich.<br />

■■<br />

Beitragsgarantie 0 – 100 %.<br />

■■<br />

■■<br />

■■<br />

■■<br />

■■<br />

■■<br />

■■<br />

■■<br />

■■<br />

■■<br />

■■<br />

■■<br />

■■<br />

Garantieplan: E<strong>in</strong>e guthabenabhängige Garantie, die sich mit steigendem Guthaben und zunehmender<br />

Laufzeit automatisch anpasst.<br />

Fix Plus: Der Kunde hat die Möglichkeit, das zum nächsten Monatsersten vorhandene Guthaben zum<br />

vere<strong>in</strong>barten Rentenbeg<strong>in</strong>n ganz oder teilweise gegen Kursverluste zu sichern.<br />

Individuelle Gestaltung der Garantiemöglichkeiten: Beitragsgarantie, Garantieplan und Fix Plus<br />

können komb<strong>in</strong>iert werden, chancenorientierte Anleger können auf die Garantieleistungen auch<br />

verzichten.<br />

Hoher garantierter Rentenfaktor ohne Treuhänderklausel (d. h. ohne mögliche Anpassung des<br />

Rentenfaktors).<br />

Garantiegeber ist die Württembergische Lebensversicherung.<br />

Bei Erleben des Rentenbeg<strong>in</strong>ns: Auszahlung e<strong>in</strong>er lebenslangen Rente oder e<strong>in</strong>er e<strong>in</strong>maligen<br />

Kapitalauszahlung. Auch e<strong>in</strong>e Komb<strong>in</strong>ation von Rente und Kapitalauszahlung ist möglich. Die Höhe<br />

der Leistungen ist abhängig von der Fonds- und Überschussentwicklung. Auf Wunsch können<br />

Garantieleistungen vere<strong>in</strong>bart werden.<br />

Flexibler Rentenbeg<strong>in</strong>n: Der Beg<strong>in</strong>n der Rentenzahlung kann um bis zu 15 Jahre (Voraussetzung m<strong>in</strong>d.<br />

10 Jahre Rentengarantiezeit) – maximal bis Alter 85 – verschoben sowie um bis zu 5 Jahre vorverlegt<br />

werden, frühestens auf Alter 60 (Für die Halbertragsbesteuerung s<strong>in</strong>d 12 Jahre Vertragslaufzeit und<br />

das vollendete 62. Lebensjahr Voraussetzung.)<br />

Bei Tod des Versorges: Beitragsübernahme bis zum 25. Lebensjahres des K<strong>in</strong>des.<br />

Im Todesfall: Innerhalb der Ansparphase Auszahlung des vorhandenen Guthabens. In der Rentenphase<br />

<strong>in</strong>dividuelle Rentengarantiezeit (abhängig vom Alter bei Rentenbeg<strong>in</strong>n).<br />

Entnahmemöglichkeiten sowohl <strong>in</strong> der Ansparphase als auch <strong>in</strong> der Rentenphase (Liquiditätsvorteil).<br />

E<strong>in</strong>trittsalter: 0 – 20 Jahre (VP), VN muss volljährig se<strong>in</strong>.<br />

M<strong>in</strong>destbeitrag: 25 EUR mtl.<br />

Endalter: max. 70, spätester Rentenbeg<strong>in</strong>n mit 85 Jahren.<br />

■■<br />

M<strong>in</strong>destleistung bei Tod: 0 – 200% der Beitragssumme, bei vere<strong>in</strong>barter Beitragsgarantie über 85 %<br />

Begrenzung auf 100 % (nur Tarif FRH).<br />

■■<br />

■■<br />

■■<br />

■■<br />

Beitragsgarantie bei Tarif FRH: 0 – 100 %. Bei Aufschubdauern unter 15 Jahren oder M<strong>in</strong>destleistung<br />

im Todesfall über 100 % max. 85 % Beitragsgarantie.<br />

Zuzahlungen ab 1.000 EUR möglich.<br />

Fondswechsel (Switch) zu jedem Monat möglich, immer kostenlos.<br />

Übertragung des Fondsguthabens (Shift) 3 mal im Jahr kostenlos, ab 4. Shift <strong>in</strong>nerhalb e<strong>in</strong>es Jahres<br />

gegen Gebühr.<br />

der fels <strong>in</strong> der brandung

Gesundheitsprüfung.<br />

Optional.<br />

Möglichkeiten bei<br />

Zahlungsschwierigkeiten.<br />

Überschusssysteme.<br />

Auszahlung während<br />

Aufschubdauer.<br />

Fondsauswahl.<br />

Bis zu diesen Grenzen entfällt e<strong>in</strong>e Gesundheitsprüfung:<br />

Garantierte Todesfall-Leistung maximal 60 % der Beitragssumme und maximal 120.000 EUR.<br />

Maximales Endalter der Beitragszahlungsdauer 70 Jahre.<br />

Ke<strong>in</strong>e Zusatzversicherungen, Ausnahme Tarif WAF bis 200 EUR Monatsbeitrag.<br />

Drei Jahre Wartezeit.<br />

■■<br />

■■<br />

■■<br />

■■<br />

Der Rundum-Schutz für K<strong>in</strong>der bis 14 Jahre mit<br />

■■<br />

Kranken-Zusatzversicherung.<br />

■■<br />

Unfallversicherung.<br />

Ausbaumöglichkeiten während der Vertragslaufzeit.<br />

■■<br />

Berufsunfähigkeitsschutz: E<strong>in</strong>schluss BUZ möglich mit Ablauf der WAF ab Alter 25 der VP.<br />

■■<br />

Familienabsicherung: Erhöhung des Todesfallschutzes bis 200 % der Beitragssumme.<br />

■■<br />

Zuzahlungen möglich.<br />

Kurzfristige Zahlungsschwierigkeiten.<br />

Stundung: E<strong>in</strong>e Stundung der Beiträge kann frühestens nach Zahlung der Beiträge für das erste Jahr<br />

und für e<strong>in</strong>e Dauer von höchstens 6 Monaten verlangt werden, bei mehrmaliger Beitragsstundung<br />

<strong>in</strong>sgesamt höchstens für 24 Monate während der gesamten Beitragszahlungsdauer. Der Versicherungsschutz<br />

bleibt während der Stundung <strong>in</strong> vollem Umfang bestehen.<br />

■■<br />

■■<br />

Befristete Beitragsfreistellung: Sofern e<strong>in</strong> Gesamt-Guthaben von 1.000 EUR erreicht ist, kann e<strong>in</strong>e<br />

befristete Beitragsfreistellung für maximal 3 Jahre beantragt werden.<br />

■■<br />

Ruhen des Vertrages: Alternativ kann auch e<strong>in</strong> Ruhen des Vertrages für maximal 24 Monate beantragt<br />

werden. Innerhalb dieses Zeitraums zahlt der Kunde ke<strong>in</strong>e Beiträge und der Versicherungsschutz<br />

entfällt (Details siehe AVB). Die laufenden Verwaltungskosten werden dann dem Vertragsguthaben<br />

entnommen.<br />

Längerfristige Zahlungsschwierigkeiten.<br />

■■<br />

Beitragsfreistellung: Möglich, ganz oder teilweise, gem. Bed<strong>in</strong>gungen.<br />

■■<br />

■■<br />

Vor Rentenbeg<strong>in</strong>n: Anlage im Gesamtguthaben.<br />

Nach Rentenbeg<strong>in</strong>n: steigende Bonusrente (teildynamisch), Rentenerhöhung (dynamisch) oder<br />

Bonusrente (flexibel).<br />

Teilkapitalentnahme: Sofern verbleibendes Gesamtguthaben m<strong>in</strong>d. 1.000 EUR, gem. Bed<strong>in</strong>gungen.<br />

28 Stück, <strong>in</strong>klusive 3 Multi-Asset-Fonds mit jährlichem Rebalanc<strong>in</strong>g.<br />

Stand. Dezember 2012.<br />

wvmv0059 [2] 12/2012<br />

Württembergische Vertriebsservice GmbH.