Rückstellungen (ungewisse Verbindlichkeiten für Aufwendungen ...

Rückstellungen (ungewisse Verbindlichkeiten für Aufwendungen ...

Rückstellungen (ungewisse Verbindlichkeiten für Aufwendungen ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

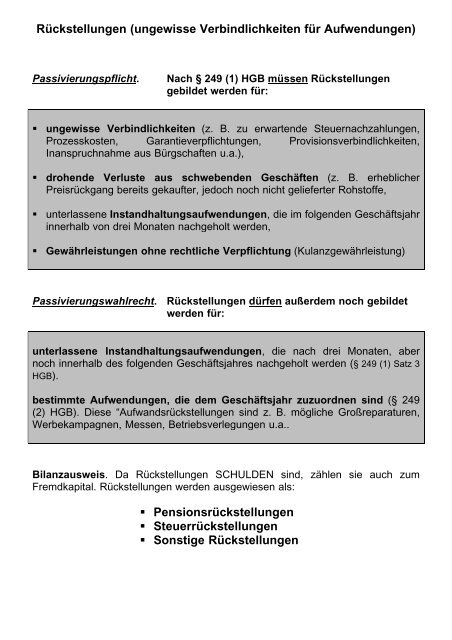

<strong>Rückstellungen</strong> (<strong>ungewisse</strong> <strong>Verbindlichkeiten</strong> <strong>für</strong> <strong>Aufwendungen</strong>)<br />

Passivierungspflicht.<br />

Nach § 249 (1) HGB müssen <strong>Rückstellungen</strong><br />

gebildet werden <strong>für</strong>:<br />

• <strong>ungewisse</strong> <strong>Verbindlichkeiten</strong> (z. B. zu erwartende Steuernachzahlungen,<br />

Prozesskosten, Garantieverpflichtungen, Provisionsverbindlichkeiten,<br />

Inanspruchnahme aus Bürgschaften u.a.),<br />

• drohende Verluste aus schwebenden Geschäften (z. B. erheblicher<br />

Preisrückgang bereits gekaufter, jedoch noch nicht gelieferter Rohstoffe,<br />

• unterlassene Instandhaltungsaufwendungen, die im folgenden Geschäftsjahr<br />

innerhalb von drei Monaten nachgeholt werden,<br />

• Gewährleistungen ohne rechtliche Verpflichtung (Kulanzgewährleistung)<br />

Passivierungswahlrecht. <strong>Rückstellungen</strong> dürfen außerdem noch gebildet<br />

werden <strong>für</strong>:<br />

unterlassene Instandhaltungsaufwendungen, die nach drei Monaten, aber<br />

noch innerhalb des folgenden Geschäftsjahres nachgeholt werden (§ 249 (1) Satz 3<br />

HGB).<br />

bestimmte <strong>Aufwendungen</strong>, die dem Geschäftsjahr zuzuordnen sind (§ 249<br />

(2) HGB). Diese “Aufwandsrückstellungen sind z. B. mögliche Großreparaturen,<br />

Werbekampagnen, Messen, Betriebsverlegungen u.a..<br />

Bilanzausweis. Da <strong>Rückstellungen</strong> SCHULDEN sind, zählen sie auch zum<br />

Fremdkapital. <strong>Rückstellungen</strong> werden ausgewiesen als:<br />

• Pensionsrückstellungen<br />

• Steuerrückstellungen<br />

• Sonstige <strong>Rückstellungen</strong>

Bei der Bildung von <strong>Rückstellungen</strong> wird zunächst das betreffende<br />

Aufwandskonto im SOLL mit dem geschätzten periodengerechten<br />

Betrag belastet. Die Gegenbuchung wird auf dem entsprechen Rückstellungskonto<br />

im HABEN vorgenommen.<br />

Buchung:<br />

Aufwandskonto an Rückstellungskonto<br />

Auflösung von <strong>Rückstellungen</strong><br />

<strong>Rückstellungen</strong> sind aufzulösen, wenn sie ihren Zweck erfüllt haben. Da<br />

<strong>Rückstellungen</strong> auf Schätzungen beruhen, sind drei Fälle denkbar:<br />

• Die Rückstellung entspricht der Zahlung<br />

• Die Rückstellung ist größer als die Zahlung. Es ergibt<br />

sich nachträglich ein Ertrag, der auf dem Konto<br />

“5480 Erträge aus der Auflösung<br />

von<strong>Rückstellungen</strong>”<br />

zu erfassen ist<br />

• Die Rückstellung ist kleiner als die Zahlung. Es<br />

entsteht ein Aufwand, der auf dem Konto<br />

“6990 Periodenfremde <strong>Aufwendungen</strong>”<br />

zu erfassen ist

Beispiel: Zum Bilanzstichtag wird mit einer Gewerbesteuernachzahlung<br />

<strong>für</strong> das abgelaufene Jahr von 4.500,00 € gerechnet.<br />

Buchung bei Bildung der Rückstellung am 31.12.20.. :<br />

SOLL<br />

HABEN<br />

1. Gewerbeertragssteuer (7700) 4.500,00<br />

an Steuerrückstellungen (3800) 4.500,00<br />

Abschlussbuchungen <strong>für</strong> die G.u.V. und die Schlussbilanz:<br />

SOLL<br />

HABEN<br />

2. G.u.V (8020) 4.500,00<br />

an Gewerbeertragssteuer (7700) 4.500,00<br />

3. Steuerrückstellungen (3800) 4.500,00<br />

an Schlussbilanz (8010) 4.500,00

Buchungsablauf beim Verkauf von Sachanlagen<br />

Musteraufgaben 1 – 3 :<br />

1. Ein Bürorechner hat einen Buchwert von 6,000,00 €<br />

und wird zum Preis von netto 4.000,00 € gegen<br />

Bankscheck verkauft. Buchen Sie den Verkauf des<br />

Gerätes! Umsatzsteuer 19 %.<br />

Soll<br />

Haben<br />

Bank (2800) 4.760,00 €<br />

an<br />

Erlöse aus Anlagenabgang<br />

(5410) 4.000,00 €<br />

an USt (4800) 760,00 €<br />

Erlöse aus Anlagenabgang<br />

(5410) 4.000,00 €<br />

+ Verlust aus Vermögensabgang<br />

(6960) 2.000,00 €<br />

an BGA (0870) 6.000,00 €<br />

G.u.V. (8020) 2.000,00 €<br />

an<br />

Verlust aus Vermögens-<br />

Abgang (6960) 2.000,00 €

Beispiel: Die Gewerbesteuer wird im Juni des nächsten Jahres<br />

überwiesen – drei Situationen sollen beschrieben werden.<br />

1. Zahlungsbetrag 4.500,00 €<br />

2. Zahlungsbetrag 4.000,00 €<br />

3. Zahlungsbetrag 5,100,00 €<br />

Zu Beginn des Geschäftsjahres wird das Rückstellungskonto wieder<br />

eröffnet:<br />

SOLL HABEN<br />

Eröffnungsbilanzkonto (8000) 4.500,00<br />

an Steuerrückstellungen (3800) 4.500,00<br />

Buchung im Fall 1: RÜCKSTELLUNGEN = ZAHLUNG (4.500,00 €)<br />

SOLL<br />

HABEN<br />

Steuerrückstellung 4.500,00<br />

an Bank 4.500,00<br />

T-Konten: