Kontenabschluss im Warenverkehr - Rechnungswesen Nachhilfe ...

Kontenabschluss im Warenverkehr - Rechnungswesen Nachhilfe ...

Kontenabschluss im Warenverkehr - Rechnungswesen Nachhilfe ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Kontenabschluss</strong> <strong>im</strong> <strong>Warenverkehr</strong><br />

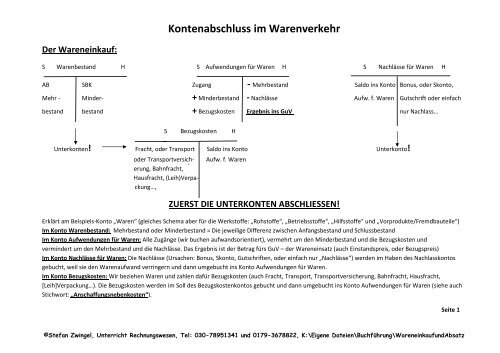

Der Wareneinkauf:<br />

S Warenbestand H S Aufwendungen für Waren H S Nachlässe für Waren H<br />

AB SBK Zugang - Mehrbestand Saldo ins Konto Bonus, oder Skonto,<br />

Mehr - Minder- + Minderbestand - Nachlässe Aufw. f. Waren Gutschrift oder einfach<br />

bestand bestand + Bezugskosten Ergebnis ins GuV nur Nachlass…<br />

Unterkonten! Fracht, oder Transport<br />

S Bezugskosten H<br />

oder Transportversich- Aufw. f. Waren<br />

erung, Bahnfracht,<br />

Hausfracht, (Leih)Verpackung…,<br />

Saldo ins Konto Unterkonto!<br />

ZUERST DIE UNTERKONTEN ABSCHLIESSEN!<br />

Erklärt am Beispiels-Konto „Waren“ (gleiches Schema aber für die Werkstoffe: „Rohstoffe“, „Betriebsstoffe“, „Hilfsstoffe“ und „Vorprodukte/Fremdbauteile“)<br />

Im Konto Warenbestand: Mehrbestand oder Minderbestand = Die jeweilige Differenz zwischen Anfangsbestand und Schlussbestand<br />

Im Konto Aufwendungen für Waren: Alle Zugänge (wir buchen aufwandsorientiert), vermehrt um den Minderbestand und die Bezugskosten und<br />

vermindert um den Mehrbestand und die Nachlässe. Das Ergebnis ist der Betrag fürs GuV – der Wareneinsatz (auch Einstandspreis, oder Bezugspreis)<br />

Im Konto Nachlässe für Waren: Die Nachlässe (Ursachen: Bonus, Skonto, Gutschriften, oder einfach nur „Nachlässe“) werden <strong>im</strong> Haben des Nachlasskontos<br />

gebucht, weil sie den Warenaufwand verringern und dann umgebucht ins Konto Aufwendungen für Waren.<br />

Im Konto Bezugskosten: Wir beziehen Waren und zahlen dafür Bezugskosten (auch Fracht, Transport, Transportversicherung, Bahnfracht, Hausfracht,<br />

[Leih]Verpackung…). Die Bezugskosten werden <strong>im</strong> Soll des Bezugskostenkontos gebucht und dann umgebucht ins Konto Aufwendungen für Waren (siehe auch<br />

Stichwort: „Anschaffungsnebenkosten“).<br />

Seite 1<br />

©Stefan Zwingel, Unterricht <strong>Rechnungswesen</strong>, Tel: 030-78951341 und 0179-3678822, K:\Eigene Dateien\Buchführung\WareneinkaufundAbsatz

<strong>Kontenabschluss</strong> <strong>im</strong> <strong>Warenverkehr</strong><br />

Die Buchungssätze zum <strong>Kontenabschluss</strong> <strong>im</strong> Wareneinkauf:<br />

Das Konto Warenbestand:<br />

Bei Mehrbestand <strong>im</strong> Konto Warenbestand: Warenbestand an Aufwendungen für Waren<br />

Bei Minderbestand <strong>im</strong> Konto Warenbestand: Aufwendungen für Waren an Warenbestand<br />

Das Konto Bezugskosten:<br />

Aufwendungen für Waren an Bezugskosten<br />

Das Konto Nachlässe für Waren:<br />

Nachlässe für Waren an Aufwendungen für Waren<br />

Nach Abschluss aller Unterkonten: Das Konto Aufwendungen für Waren abschließen<br />

Gewinn und Verlustkonto an Aufwendungen für Waren (<strong>im</strong> GuV ist das dann der Wareneinsatz, auch der Bezugspreis, auch der Einstandspreis)<br />

Seite 2<br />

©Stefan Zwingel, Unterricht <strong>Rechnungswesen</strong>, Tel: 030-78951341 und 0179-3678822, K:\Eigene Dateien\Buchführung\WareneinkaufundAbsatz

<strong>Kontenabschluss</strong> <strong>im</strong> <strong>Warenverkehr</strong><br />

Der Warenverkauf:<br />

S Umsatzerlöse für eigene Erzeugnisse H S Umsatzerlöse für Waren H<br />

Erlösberichtigungen Warenverkäufe Erlösberichtigungen Warenverkäufe<br />

Auch Fracht, Verpackung<br />

Auch Fracht, Verpackung<br />

Transport, Leihverpackung<br />

Transport, Leihverpackung<br />

= Vertriebskosten = Vertriebskosten<br />

S Erlösberichtigungen H S Erlösberichtigungen H<br />

Skonto, oder Bonus, Saldo ins Konto Skonto, oder Bonus, Saldo ins Konto<br />

Gutschrift, Umsatzerlöse für Gutschrift Umsatzerlöse für Waren<br />

oder einfach nur eigene Erzeugnisse oder einfach nur<br />

Nachlass…<br />

Nachlass…<br />

Achtung: Im Industriekontenrahmen gibt es 2 Konten Umsatzerlöse: „Umsatzerlöse für eigene Erzeugnisse“ und „Umsatzerlöse für Waren“.<br />

UE für eigene Erzeugnisse: Selbst hergestellte Waren, die wir verkaufen (Möbelhersteller, verkauft selbst hergestellte Möbel)<br />

UE für Waren: Waren, die wir nicht selbst hergestellt haben, aber verkaufen (Wir machen den Vertrieb – Beispiel Möbelhersteller verkauft<br />

Möbelpolitur). Die beiden Umsatzerlöskonten haben jedes ein eigenes Konto für Erlösberichtigungen.<br />

Es sind Ertragskonten, die Buchung erfolgt damit <strong>im</strong> Haben.<br />

Wir verkaufen Ware und müssen hier auch Fracht (auch Transport, Verpackung, Leihverpackung….) berechnen. Es sind für uns Vertriebskosten.<br />

Merksatz:<br />

Dem Kunden in Rechnung gestellte Vertriebskosten werden wegen der umsatzsteuerlichen Verprobung als Umsatzerlöse behandelt und entsprechend gebucht<br />

(<strong>im</strong> Konto Umsatzerlöse also <strong>im</strong> Haben, Verpackung, oder Fracht werden also als Umsatz gebucht) Seite 3<br />

©Stefan Zwingel, Unterricht <strong>Rechnungswesen</strong>, Tel: 030-78951341 und 0179-3678822, K:\Eigene Dateien\Buchführung\WareneinkaufundAbsatz

<strong>Kontenabschluss</strong> <strong>im</strong> <strong>Warenverkehr</strong><br />

Oder vereinfacht gesagt: Wenn wir in der Lage sind, dem Kunden diese Kosten in Rechnung zu stellen, dann machen wir das!<br />

Beispiel Geschäftsfall:<br />

Ausgangsrechnung für eigene Erzeugnisse, netto 78600,-€<br />

+ Transportkosten 3400,-€<br />

+ Umsatzsteuer 13120,-€ 95120,-€<br />

Buchungssatz:<br />

Forderungen 95120,-€ an Umsatzerlöse 82000,-€ ( 78600,-€ und 3400,-€) Siehe auch die Kontendarstellung auf Seite 3!<br />

an Umsatzsteuer 13120,-€<br />

Wenn diese Möglichkeit nicht besteht (Rechnung über Fracht kommt nachdem wir die Ware versendet haben, zur Ware war natürlich die Rechnung anbei)<br />

buchen wir die Frachtkosten als Aufwand.<br />

Beispiel Geschäftsfall:<br />

Beleg 1) Verkauf von eigenen Erzeugnissen laut Ausgangsrechnung netto 64700,-€<br />

+ Umsatzsteuer 12293,-€ (Natürlich können wir dem Kunden unseren Aufwand auch <strong>im</strong><br />

Beleg 2) Ausgangsfrachten hierauf bar, netto 700,-€ nachhinein in Rechnung stellen, dann auch Buchungssatz:<br />

+ Umsatzsteuer 133,-€ Forderungen an Umsatzerlöse<br />

Buchungssatz Geschäftsfall Beleg 1: an Umsatzsteuer)<br />

Forderung 76993,-€ an Umsatzerlöse für eigene Erzeugnisse 64700,-€<br />

an Umsatzsteuer 12293,-€ Seite 4<br />

©Stefan Zwingel, Unterricht <strong>Rechnungswesen</strong>, Tel: 030-78951341 und 0179-3678822, K:\Eigene Dateien\Buchführung\WareneinkaufundAbsatz

<strong>Kontenabschluss</strong> <strong>im</strong> <strong>Warenverkehr</strong><br />

Buchungssatz Geschäftsfall 2:<br />

Frachten und Fremdlager<br />

700,-€ (Aufwandskonto, umbuchen auf GuV)<br />

+ Vorsteuer 133,-€ (Vorsteuer = Wir kaufen uns die Leistung des Transports)<br />

an Kasse 833,-€<br />

In der Regel (in den Prüfungen der IHK…) kommt das Konto „Frachten und Fremdlager“ bei Rechnungen von Transportunternehmen vor (Beispiel: Die<br />

Spedition „Meier-Müller-Huber-Schmidt Transporte“ stellt uns für den Transport/die Lieferung von Waren an unsere Kunden einen Betrag von …. € in<br />

Rechnung).<br />

Rücksendungen von (Leih)Verpackung (Leergut, Behältnisse – Fässer für Öl usw.)<br />

…. An den Lieferanten, Buchungssatz: Verbindlichkeiten (die Bruttosumme) an Bezugskosten (Nettosumme)<br />

…. Vom Kunden, Buchungssatz: Umsatzerlöse für Waren/Eigene Erzeugnisse (Nettosumme)<br />

an Vorsteuer (wird korrigiert, weil wir an den Lieferanten Werte zurückgeben)<br />

+ Umsatzsteuer (wird korrigiert, weil der Kunde uns Werte zurückgibt) an Forderungen (Bruttosumme)<br />

Die Buchungssätze zum <strong>Kontenabschluss</strong> <strong>im</strong> Warenverkauf:<br />

Umsatzerlöse für eigene Erzeugnisse an Erlösberichtigungen<br />

Umsatzerlöse für Waren an Erlösberichtigungen (die Erlösberichtigungen verringern unsere Umsatzerlöse – Buchung also <strong>im</strong> Soll des Kontos UE)<br />

Nach Abschluss der Unterkonten: Umsatzerlöse für Waren/Eigene Erzeugnisse an GuV<br />

Bitte Beachtet auch die Übersicht von Accara (www.accara-online.de) „Merkblatt – Die Buchungsregeln <strong>im</strong> <strong>Rechnungswesen</strong>“<br />

Hier sind ALLE grundlegenden Buchungssätze erklärt (zu Bonus/Skonto und auch zur Rücksendung von Waren).<br />

Dieses Merkblatt gibt’s auch bei mir <strong>im</strong> Unterricht! Seite 5<br />

©Stefan Zwingel, Unterricht <strong>Rechnungswesen</strong>, Tel: 030-78951341 und 0179-3678822, K:\Eigene Dateien\Buchführung\WareneinkaufundAbsatz