Leseprobe 2: Dynamische Verfahren der Investitionsrechnung

Leseprobe 2: Dynamische Verfahren der Investitionsrechnung

Leseprobe 2: Dynamische Verfahren der Investitionsrechnung

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

II. Investitionsplanung und <strong>Investitionsrechnung</strong><br />

541<br />

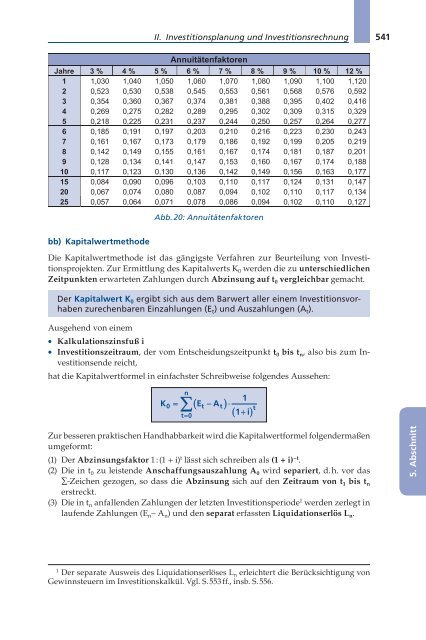

Annuitätenfaktoren<br />

Jahre 3 % 4 % 5 % 6 % 7 % 8 % 9 % 10 % 12 %<br />

1 1,030 1,040 1,050 1,060 1,070 1,080 1,090 1,100 1,120<br />

2 0,523 0,530 0,538 0,545 0,553 0,561 0,568 0,576 0,592<br />

3 0,354 0,360 0,367 0,374 0,381 0,388 0,395 0,402 0,416<br />

4 0,269 0,275 0,282 0,289 0,295 0,302 0,309 0,315 0,329<br />

5 0,218 0,225 0,231 0,237 0,244 0,250 0,257 0,264 0,277<br />

6 0,185 0,191 0,197 0,203 0,210 0,216 0,223 0,230 0,243<br />

7 0,161 0,167 0,173 0,179 0,186 0,192 0,199 0,205 0,219<br />

8 0,142 0,149 0,155 0,161 0,167 0,174 0,181 0,187 0,201<br />

9 0,128 0,134 0,141 0,147 0,153 0,160 0,167 0,174 0,188<br />

10 0,117 0,123 0,130 0,136 0,142 0,149 0,156 0,163 0,177<br />

15 0,084 0,090 0,096 0,103 0,110 0,117 0,124 0,131 0,147<br />

20 0,067 0,074 0,080 0,087 0,094 0,102 0,110 0,117 0,134<br />

25 0,057 0,064 0,071 0,078 0,086 0,094 0,102 0,110 0,127<br />

Abb. 20: Annuitätenfaktoren<br />

bb) Kapitalwertmethode<br />

Die Kapitalwertmethode ist das gängigste <strong>Verfahren</strong> zur Beurteilung von Investitionsprojekten.<br />

Zur Ermittlung des Kapitalwerts K 0 werden die zu unterschiedlichen<br />

Zeitpunkten erwarteten Zahlungen durch Abzinsung auf t 0 vergleichbar gemacht.<br />

Der Kapitalwert K 0 ergibt sich aus dem Barwert aller einem Investitionsvorhaben<br />

zurechenbaren Einzahlungen (E t ) und Auszahlungen (A t ).<br />

Ausgehend von einem<br />

• Kalkulationszinsfuß i<br />

• Investitionszeitraum, <strong>der</strong> vom Entscheidungszeitpunkt t 0 bis t n , also bis zum Investitionsende<br />

reicht,<br />

hat die Kapitalwertformel in einfachster Schreibweise folgendes Aussehen:<br />

n<br />

1<br />

0 t t t<br />

t 0<br />

K E A <br />

<br />

1<br />

i <br />

Zur besseren praktischen Handhabbarkeit wird die Kapitalwertformel folgen<strong>der</strong>maßen<br />

umgeformt:<br />

(1) Der Abzinsungsfaktor 1 :(1 + i) t lässt sich schreiben als (1 + i) –t .<br />

(2) Die in t 0 zu leistende Anschaffungsauszahlung A 0 wird separiert, d. h. vor das<br />

∑-Zeichen gezogen, so dass die Abzinsung sich auf den Zeitraum von t 1 bis t n<br />

erstreckt.<br />

(3) Die in t n anfallenden Zahlungen <strong>der</strong> letzten Investitionsperiode 1 werden zerlegt in<br />

laufende Zahlungen (E n – A n ) und den separat erfassten Liquidationserlös L n .<br />

5. Abschnitt<br />

1<br />

Der separate Ausweis des Liquidationserlöses L n erleichtert die Berücksichtigung von<br />

Gewinnsteuern im Investitionskalkül. Vgl. S. 553 ff., insb. S. 556.