Aufgabe 133: Ableitung der ... - Das Wöhe Portal

Aufgabe 133: Ableitung der ... - Das Wöhe Portal

Aufgabe 133: Ableitung der ... - Das Wöhe Portal

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Wöhe/Kaiser/Döring<br />

Übungsbuch Betriebswirtschaftslehre 13. A. (Vahlen Verlag)<br />

..................................... <br />

<br />

<br />

Revision, 22.08.2010<br />

<br />

<br />

Druckerei C. H . Beck<br />

<br />

<br />

<br />

<br />

<br />

Medien mit Zukunft<br />

C. Kostenrechnung. II. Die Kostenartenrechnung 563<br />

Somit hat <strong>der</strong> Kostenrechner die Möglichkeit, entwe<strong>der</strong><br />

(a) Zinsaufwand lt. GuV (45) und kalkulatorische Eigenkapitalzinsen (105) o<strong>der</strong><br />

(b) kalkulatorische Zinsen (150) auf das Gesamtkapital anzusetzen.<br />

Im Fall (b) findet <strong>der</strong> Zinsaufwand lt. GuV keinen (direkten) Eingang in die<br />

Kostenrechnung.<br />

<strong>Aufgabe</strong> 132 Aufbau einer Kostenartenrechnung<br />

<br />

Während <strong>der</strong> Semesterferien arbeiten Sie als Praktikant bei <strong>der</strong> Fa. JOSEPH<br />

ZÜNFTIG, einem kleinen Schreinereibetrieb. Bei <strong>der</strong> Kalkulation <strong>der</strong> Angebotspreise<br />

spielte ZÜNFTIG’s Daumen bisher eine große Rolle. <strong>Das</strong> soll an<strong>der</strong>s werden.<br />

Darum beauftragt Sie JOSEPH ZÜNFTIG, ein Kalkulationskonzept für seine<br />

Firma zu entwickeln. Wie gehen Sie vor? Welche Informationen benötigen Sie?<br />

Wöhe S. 921 und 935<br />

JOSEPH ZÜNFTIG möchte seine Angebotspreise künftig genauer kalkulieren. Er hat<br />

das Ziel, seine gesamten Kosten „richtig“ auf die einzelnen Aufträge zu verteilen.<br />

Der Aufbau einer Kostenrechnung beginnt im Allgemeinen mit einer vergangenheitsorientierten<br />

Istkostenrechnung. Am Anfang einer Istkostenrechnung steht die<br />

Ermittlung <strong>der</strong> Kosten <strong>der</strong> abgelaufenen Abrechnungsperiode. Dabei sind die Kosten<br />

nach Art des Faktorverbrauchs geglie<strong>der</strong>t. Eine solche Kostenartenrechnung<br />

fußt auf <strong>der</strong> Gewinn- und Verlustrechnung. Sie bitten JOSEPH ZÜNFTIG zunächst<br />

um die Gewinn- und Verlustrechnung des Vorjahres.<br />

<strong>Aufgabe</strong> <strong>133</strong> <strong>Ableitung</strong> <strong>der</strong> Kostenartenrechnung aus <strong>der</strong> GuV<br />

ZÜNFTIG, <strong>der</strong> Alleininhaber <strong>der</strong> Firma ist, macht Ihnen zusätzlich folgende Angaben:<br />

Als Meister in einem fremden Betrieb könne er monatlich 4.000 EUR verdienen.<br />

Im Versicherungsaufwand sei die Prämie in Höhe von 1.000 EUR für einen<br />

Pkw enthalten, <strong>der</strong> in Wirklichkeit privat genutzt werde. Ebenso seien in den Abschreibungen<br />

<strong>der</strong> Finanzbuchhaltung 5.000 EUR Abschreibungsaufwand für den<br />

privaten Pkw enthalten. Wegen gestiegener Wie<strong>der</strong>beschaffungskosten liege die<br />

kalkulatorische Abschreibung um 20 % über dem Abschreibungsaufwand <strong>der</strong> Finanzbuchhaltung.<br />

<strong>Das</strong> im betriebsnotwendigen Vermögen gebundene Eigenkapital<br />

schätzt ZÜNFTIG auf 400.000 EUR, die zu 8 % p. a. alternativ angelegt werden<br />

könnten. Der a. o. Aufwand setzt sich aus einer Spende von 1.000 EUR und <strong>der</strong><br />

Übernahme von Garantieleistungen in Höhe von 5.000 EUR zusammen. Im<br />

Durchschnitt <strong>der</strong> zurückliegenden Jahre hätten die Garantieleistungen 1 % vom<br />

Umsatz betragen. Fa. ZÜNFTIG arbeitet in einem Gebäude, das zum Privatvermögen<br />

von JOSEPH ZÜNFTIG gehört. Bei Anmietung entsprechen<strong>der</strong> Gewerberäume<br />

wäre eine monatliche Miete in Höhe von 2.000 EUR zu zahlen.<br />

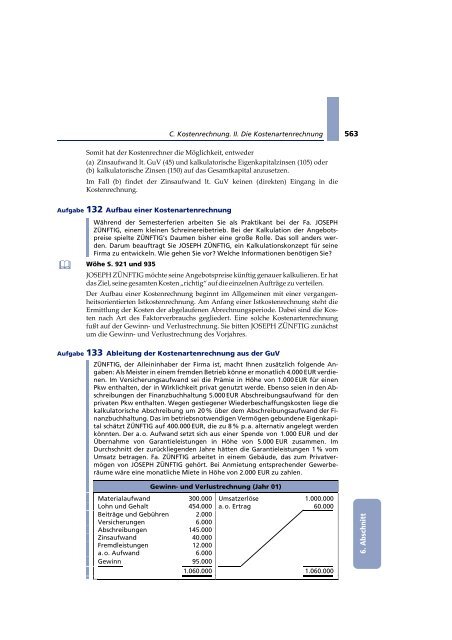

Gewinn- und Verlustrechnung (Jahr 01)<br />

Materialaufwand 300.000 Umsatzerlöse 1.000.000<br />

Lohn und Gehalt 454.000 a. o. Ertrag 60.000<br />

Beiträge und Gebühren 2.000<br />

Versicherungen 6.000<br />

Abschreibungen 145.000<br />

Zinsaufwand 40.000<br />

Fremdleistungen 12.000<br />

a. o. Aufwand 6.000<br />

Gewinn 95.000<br />

1.060.000 1.060.000<br />

6. Abschnitt

Wöhe/Kaiser/Döring<br />

Übungsbuch Betriebswirtschaftslehre 13. A. (Vahlen Verlag)<br />

..................................... <br />

<br />

<br />

Revision, 22.08.2010<br />

<br />

<br />

Druckerei C. H . Beck<br />

<br />

<br />

<br />

<br />

<br />

<br />

Medien mit Zukunft<br />

564 Sechster Abschnitt. <strong>Das</strong> betriebswirtschaftliche Rechnungswesen<br />

<br />

Versuchen Sie aus <strong>der</strong> obigen Gewinn- und Verlustrechnung und den Zusatzinformationen<br />

den Aufwand <strong>der</strong> Finanzbuchhaltung in Kosten zu überführen!<br />

Wie hoch ist das Betriebsergebnis des Jahres 01, wenn man die Kosten einer<br />

Gesamtleistung von 1.000.000 EUR gegenüberstellt?<br />

Wöhe S. 976–979<br />

Im Rahmen <strong>der</strong> Kostenartenrechnung lässt sich <strong>der</strong> Aufwand des Jahres 01 folgen<strong>der</strong>maßen<br />

in Kostenwerte umrechnen (in TEUR):<br />

Zeile Aufwand GuV Kürzung Hinzurechnung Kosten<br />

(1) Material 300 – – 300<br />

(2) Lohn und Gehalt 454 – 48 502<br />

(3) Beiträge und Gebühren 2 – – 2<br />

(4) Versicherungen 6 1 – 5<br />

(5) Abschreibungen 145 5 28 168<br />

(6) Zinsen 40 – 32 72<br />

(7) Fremdleistungen 12 – – 12<br />

(8) kalkulatorische Miete – – 24 24<br />

(9) kalkulatorische Wagnisse – – 10 10<br />

(10) a. o. Aufwand 6 6 – –<br />

Summe: 965 1.095<br />

Erläuterungen zu<br />

Zeile (5): betrieblich bedingte Abschreibung 140 + 20% Zuschlag wegen gestiegener<br />

Wie<strong>der</strong>beschaffungskosten.<br />

<strong>Das</strong> Betriebsergebnis des Jahres 01 beträgt:<br />

Gesamtleistung 1.000.000 EUR<br />

– Kosten 1.095.000 EUR<br />

Betriebsverlust<br />

95.000 EUR<br />

<strong>Aufgabe</strong> 134 Lohneinzelkosten und Lohngemeinkosten<br />

Der Handwerksbetrieb JOSEPH ZÜNFTIG hatte im Jahr 01 (einschließlich Personalnebenkosten)<br />

Lohn- und Gehaltskosten in Höhe von 502.000 EUR (vgl. <strong>Aufgabe</strong><br />

<strong>133</strong>). Im Zuge <strong>der</strong> Kostenstellenrechnung muss dieser Kostenblock in Einzel- und<br />

Gemeinkosten zerlegt werden.<br />

Teilaufgabe a)<br />

6. Abschnitt<br />

<br />

Von welchem Einteilungskriterium würden Sie die Zuordnung <strong>der</strong> Lohn- und<br />

Gehaltskosten zu den Einzel- bzw. Gemeinkosten abhängig machen?<br />

Wöhe S. 938 f.<br />

Soweit sich die Personalkosten unmittelbar einer betrieblichen Leistung, einem<br />

einzelnen Auftrag, zurechnen lassen, handelt es sich um Einzelkosten. Gemeinkosten<br />

werden dagegen von allen Kostenträgern (Aufträgen) gemeinsam verursacht.<br />

In Handwerksbetrieben ist es üblich, zwischen produktiven, d. h. auftragsbezogenen,<br />

Löhnen (Lohneinzelkosten) und unproduktiven Löhnen (Lohngemeinkosten)<br />

zu unterscheiden. Unproduktive Löhne und Gehälter entstehen z. B. durch<br />

die Lagerverwaltung, das Ausarbeiten von Angeboten, Garantiearbeiten, innerbe-