Grundlagen der Betriebs- und Unternehmensführung

Grundlagen der Betriebs- und Unternehmensführung

Grundlagen der Betriebs- und Unternehmensführung

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Zusammenfassung<br />

„<strong>Gr<strong>und</strong>lagen</strong> <strong>der</strong> <strong>Betriebs</strong>- <strong>und</strong> <strong>Unternehmensführung</strong>“<br />

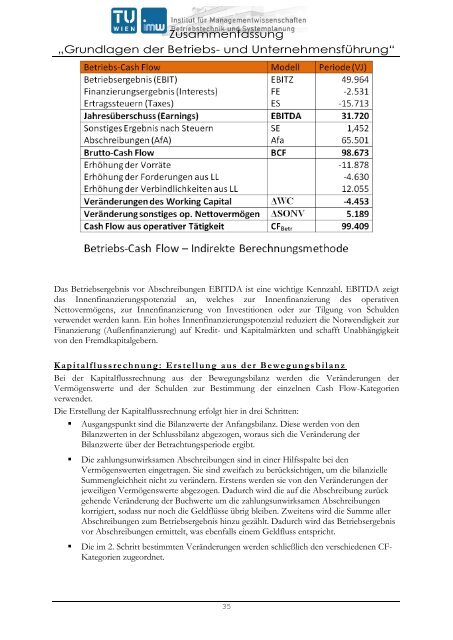

Das <strong>Betriebs</strong>ergebnis vor Abschreibungen EBITDA ist eine wichtige Kennzahl. EBITDA zeigt<br />

das Innenfinanzierungspotenzial an, welches zur Innenfinanzierung des operativen<br />

Nettovermögens, zur Innenfinanzierung von Investitionen o<strong>der</strong> zur Tilgung von Schulden<br />

verwendet werden kann. Ein hohes Innenfinanzierungspotenzial reduziert die Notwendigkeit zur<br />

Finanzierung (Außenfinanzierung) auf Kredit- <strong>und</strong> Kapitalmärkten <strong>und</strong> schafft Unabhängigkeit<br />

von den Fremdkapitalgebern.<br />

K apita lflussre chnung: Ers tellung aus <strong>der</strong> B ewegungs b ilanz<br />

Bei <strong>der</strong> Kapitalflussrechnung aus <strong>der</strong> Bewegungsbilanz werden die Verän<strong>der</strong>ungen <strong>der</strong><br />

Vermögenswerte <strong>und</strong> <strong>der</strong> Schulden zur Bestimmung <strong>der</strong> einzelnen Cash Flow-Kategorien<br />

verwendet.<br />

Die Erstellung <strong>der</strong> Kapitalflussrechnung erfolgt hier in drei Schritten:<br />

• Ausgangspunkt sind die Bilanzwerte <strong>der</strong> Anfangsbilanz. Diese werden von den<br />

Bilanzwerten in <strong>der</strong> Schlussbilanz abgezogen, woraus sich die Verän<strong>der</strong>ung <strong>der</strong><br />

Bilanzwerte über <strong>der</strong> Betrachtungsperiode ergibt.<br />

• Die zahlungsunwirksamen Abschreibungen sind in einer Hilfsspalte bei den<br />

Vermögenswerten eingetragen. Sie sind zweifach zu berücksichtigen, um die bilanzielle<br />

Summengleichheit nicht zu verän<strong>der</strong>n. Erstens werden sie von den Verän<strong>der</strong>ungen <strong>der</strong><br />

jeweiligen Vermögenswerte abgezogen. Dadurch wird die auf die Abschreibung zurück<br />

gehende Verän<strong>der</strong>ung <strong>der</strong> Buchwerte um die zahlungsunwirksamen Abschreibungen<br />

korrigiert, sodass nur noch die Geldflüsse übrig bleiben. Zweitens wird die Summe aller<br />

Abschreibungen zum <strong>Betriebs</strong>ergebnis hinzu gezählt. Dadurch wird das <strong>Betriebs</strong>ergebnis<br />

vor Abschreibungen ermittelt, was ebenfalls einem Geldfluss entspricht.<br />

• Die im 2. Schritt bestimmten Verän<strong>der</strong>ungen werden schließlich den verschiedenen CF-<br />

Kategorien zugeordnet.<br />

35