zuschuss durch den Arbeitgeber

zuschuss durch den Arbeitgeber

zuschuss durch den Arbeitgeber

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

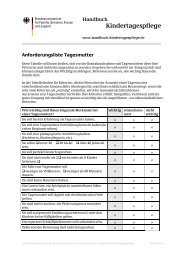

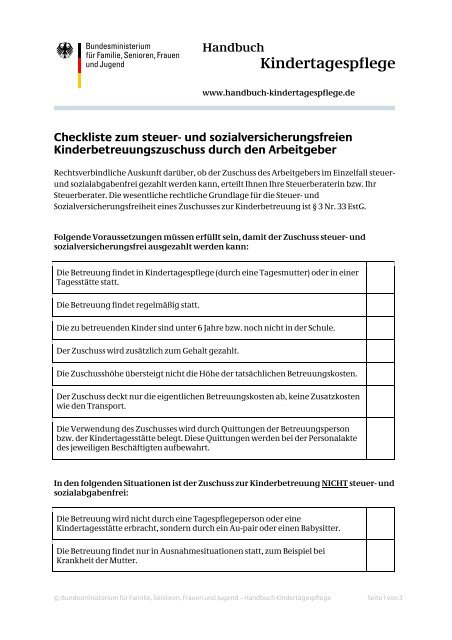

Handbuch<br />

Kindertagespflege<br />

www.handbuch-kindertagespflege.de<br />

Checkliste zum steuer- und sozialversicherungsfreien<br />

Kinderbetreuungs<strong>zuschuss</strong> <strong>durch</strong> <strong>den</strong> <strong>Arbeitgeber</strong><br />

Rechtsverbindliche Auskunft darüber, ob der Zuschuss des <strong>Arbeitgeber</strong>s im Einzelfall steuerund<br />

sozialabgabenfrei gezahlt wer<strong>den</strong> kann, erteilt Ihnen Ihre Steuerberaterin bzw. Ihr<br />

Steuerberater. Die wesentliche rechtliche Grundlage für die Steuer- und<br />

Sozialversicherungsfreiheit eines Zuschusses zur Kinderbetreuung ist § 3 Nr. 33 EstG.<br />

Folgende Voraussetzungen müssen erfüllt sein, damit der Zuschuss steuer- und<br />

sozialversicherungsfrei ausgezahlt wer<strong>den</strong> kann:<br />

Die Betreuung findet in Kindertagespflege (<strong>durch</strong> eine Tagesmutter) oder in einer<br />

Tagesstätte statt.<br />

Die Betreuung findet regelmäßig statt.<br />

Die zu betreuen<strong>den</strong> Kinder sind unter 6 Jahre bzw. noch nicht in der Schule.<br />

Der Zuschuss wird zusätzlich zum Gehalt gezahlt.<br />

Die Zuschusshöhe übersteigt nicht die Höhe der tatsächlichen Betreuungskosten.<br />

Der Zuschuss deckt nur die eigentlichen Betreuungskosten ab, keine Zusatzkosten<br />

wie <strong>den</strong> Transport.<br />

Die Verwendung des Zuschusses wird <strong>durch</strong> Quittungen der Betreuungsperson<br />

bzw. der Kindertagesstätte belegt. Diese Quittungen wer<strong>den</strong> bei der Personalakte<br />

des jeweiligen Beschäftigten aufbewahrt.<br />

In <strong>den</strong> folgen<strong>den</strong> Situationen ist der Zuschuss zur Kinderbetreuung NICHT steuer- und<br />

sozialabgabenfrei:<br />

Die Betreuung wird nicht <strong>durch</strong> eine Tagespflegeperson oder eine<br />

Kindertagesstätte erbracht, sondern <strong>durch</strong> ein Au-pair oder einen Babysitter.<br />

Die Betreuung findet nur in Ausnahmesituationen statt, zum Beispiel bei<br />

Krankheit der Mutter.<br />

© Bundesministerium für Familie, Senioren, Frauen und Jugend – Handbuch Kindertagespflege Seite 1 von 3

Die zu betreuen<strong>den</strong> Kinder sind über 6 Jahre alt oder schon in der Schule.<br />

Ein Teil des bisherigen Gehalts wird umgewandelt und als Zuschuss deklariert.<br />

Der monatliche Zuschuss übersteigt die Höhe der monatlichen Betreuungskosten.<br />

Der Zuschuss wird nicht vollständig für die Betreuung bezahlt, sondern auch für<br />

Zusatzkosten wie <strong>den</strong> Transport.<br />

Die Verwendung des Zuschusses für die Betreuung wird nicht <strong>durch</strong> eine Quittung<br />

belegt.<br />

© Bundesministerium für Familie, Senioren, Frauen und Jugend – Handbuch Kindertagespflege Seite 2 von 3

Zu beachten in besonderen Fällen<br />

Der Zuschuss kann auch dem Elternteil gezahlt wer<strong>den</strong>, der die Betreuung nicht<br />

bezahlt. Beispiel: Leben die Eltern getrennt und die Mutter zahlt die Betreuung,<br />

dann kann der <strong>Arbeitgeber</strong> des Vaters diesem <strong>den</strong> Zuschuss gegen entsprechende<br />

Quittungen bezahlen.<br />

Für die Betreuung behinderter Kinder können unter bestimmten Umstän<strong>den</strong><br />

andere Altersgrenzen gelten.<br />

© Bundesministerium für Familie, Senioren, Frauen und Jugend – Handbuch Kindertagespflege Seite 3 von 3