Ott Verlag Abb. 12.1 Wohlfahrtseffekte einer Steuer - hep verlag

Ott Verlag Abb. 12.1 Wohlfahrtseffekte einer Steuer - hep verlag

Ott Verlag Abb. 12.1 Wohlfahrtseffekte einer Steuer - hep verlag

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

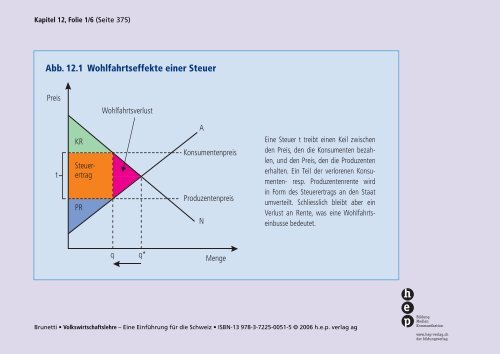

Kapitel 12, Folie 1/6 (Seite 375)<br />

<strong>Abb</strong>. <strong>12.1</strong> <strong>Wohlfahrtseffekte</strong> <strong>einer</strong> <strong>Steuer</strong><br />

Preis<br />

Wohlfahrtsverlust<br />

t<br />

KR<br />

<strong>Steuer</strong>ertrag<br />

PR<br />

A<br />

Konsumentenpreis<br />

Produzentenpreis<br />

N<br />

Eine <strong>Steuer</strong> t treibt einen Keil zwischen<br />

den Preis, den die Konsumenten bezahlen,<br />

und den Preis, den die Produzenten<br />

erhalten. Ein Teil der verlorenen Konsumenten-<br />

resp. Produzentenrente wird<br />

in Form des <strong>Steuer</strong>ertrags an den Staat<br />

umverteilt. Schliesslich bleibt aber ein<br />

Verlust an Rente, was eine Wohlfahrtseinbusse<br />

bedeutet.<br />

q q*<br />

Menge<br />

Brunetti • Volkswirtschaftslehre – Eine Einführung für die Schweiz • ISBN-13 978-3-7225-0051-5 © 2006 h.e.p. <strong>verlag</strong> ag

Kapitel 12, Folie 2/6 (Seite 377)<br />

<strong>Abb</strong>. 12.2 Elastizitäten und der Wohlfahrtsverlust durch <strong>Steuer</strong>n<br />

Elastisches Angebot<br />

Preis<br />

Wohlfahrtsverlust<br />

Unelastisches Angebot<br />

Preis<br />

Wohlfahrtsverlust<br />

A<br />

t<br />

A<br />

t<br />

N<br />

N<br />

Menge<br />

Angenommen, die Nachfrage weise in beiden Situationen die<br />

gleiche Elastizität auf; das Angebot sei aber unterschiedlich<br />

elastisch.<br />

Menge<br />

Bei gleich hoher <strong>Steuer</strong> ist der Wohlfahrtsverlust bei elastischem<br />

Angebot deutlich höher als bei unelastischem Angebot.<br />

Brunetti • Volkswirtschaftslehre – Eine Einführung für die Schweiz • ISBN-13 978-3-7225-0051-5 © 2006 h.e.p. <strong>verlag</strong> ag

Kapitel 12, Folie 3/6 (Seite 380)<br />

<strong>Abb</strong>. 12.3 <strong>Steuer</strong>höhe, <strong>Steuer</strong>ertrag und Wohlfahrtsverluste<br />

Tiefe <strong>Steuer</strong><br />

Preis<br />

Hohe <strong>Steuer</strong><br />

Preis<br />

Wohlfahrtsverlust<br />

A<br />

Wohlfahrtsverlust<br />

A<br />

t<br />

t<br />

<strong>Steuer</strong>ertrag<br />

N<br />

<strong>Steuer</strong>ertrag<br />

N<br />

Menge<br />

Menge<br />

Angenommen, die <strong>Steuer</strong> wird verdoppelt. Dies hat keineswegs<br />

eine Verdoppelung der <strong>Steuer</strong>einnahmen zur Folge.<br />

Es kann sogar sein, dass statt eines Zuwachses an <strong>Steuer</strong>ertrag<br />

eine Abnahme resultiert (vgl. Laffer-Kurve). Auf jeden<br />

Fall steigt aber der Wohlfahrtsverlust überproportional an.<br />

Brunetti • Volkswirtschaftslehre – Eine Einführung für die Schweiz • ISBN-13 978-3-7225-0051-5 © 2006 h.e.p. <strong>verlag</strong> ag

Kapitel 12, Folie 4/6 (Seite 381)<br />

<strong>Abb</strong>. 12.4 Wer bezahlt die <strong>Steuer</strong>?<br />

Elastisches A, unelastische N<br />

Unelastisches A, elastische N<br />

Preis<br />

Preis<br />

A<br />

p K<br />

p*<br />

p P<br />

<strong>Steuer</strong><br />

<strong>Steuer</strong>, die der<br />

Konsument zahlt.<br />

A<br />

<strong>Steuer</strong>, die der<br />

Produzent zahlt.<br />

p K<br />

p*<br />

p P<br />

<strong>Steuer</strong><br />

<strong>Steuer</strong>, die der<br />

Konsument zahlt.<br />

N<br />

<strong>Steuer</strong>, die der<br />

Produzent zahlt.<br />

N<br />

Menge<br />

Ist die Nachfrage eher unelastisch und das Angebot<br />

relativ elastisch, fällt die <strong>Steuer</strong>last vor allem<br />

auf die Nachfrager. Ein typisches Beispiel für eine<br />

relativ unelastische Nachfrage stellt der Tabakkonsum<br />

dar. Die Nachfrage der Raucherinnen und<br />

Raucher nach Tabakwaren geht auch bei ziemlich<br />

grossen Preissteigerungen nur geringfügig zurück;<br />

sie tragen folglich den Löwenanteil der <strong>Steuer</strong>.<br />

Menge<br />

Der gegenteilige Fall, dass die Anbieter von Gütern<br />

weniger elastisch auf eine Preisänderung<br />

reagieren, ist ebenfalls möglich. In diesem Fall<br />

tragen vor allem die Anbieter die <strong>Steuer</strong>last. Im<br />

Text wird das Beispiel der Luxussteuer auf Yachten<br />

beschrieben. Diese <strong>Steuer</strong> wird nicht in erster Linie<br />

durch wohlhabende Yachtbesitzer (Konsumenten)<br />

gezahlt, sondern von den Yachtproduzenten, also<br />

vor allem den Angestellten der Yachtwerften.<br />

Brunetti • Volkswirtschaftslehre – Eine Einführung für die Schweiz • ISBN-13 978-3-7225-0051-5 © 2006 h.e.p. <strong>verlag</strong> ag

Kapitel 12, Folie 5/6 (Seite 391)<br />

<strong>Abb</strong>. 12.5 Die wichtigsten direkten <strong>Steuer</strong>n in der Schweiz (Einnahmen in CHF 2004)<br />

Direkte <strong>Steuer</strong>n<br />

Haushalte<br />

Firmen<br />

Einkommen<br />

(«Einkommenssteuer»)<br />

Vermögen<br />

(«Vermögenssteuer»)<br />

Einkommen<br />

(«Ertragssteuer»)<br />

Vermögen<br />

(«Kapitalsteuer»)<br />

42,4 Mrd.<br />

4,5 Mrd.<br />

10,8 Mrd.<br />

1,6 Mrd.<br />

Quelle Daten: Eidg. Finanzverwaltung (EFV)<br />

Brunetti • Volkswirtschaftslehre – Eine Einführung für die Schweiz • ISBN-13 978-3-7225-0051-5 © 2006 h.e.p. <strong>verlag</strong> ag

Kapitel 12, Folie 6/6 (Seite 399)<br />

<strong>Abb</strong>. 12.6 Konjunkturzyklus und Schuldenbremse<br />

BIP<br />

Boom (Budgetüberschüsse)<br />

tatsächliches<br />

BIP<br />

Trend BIP<br />

Damit eine Schuldenbremse wirksam ist,<br />

wird eine Ausgabenregel so defi niert, dass<br />

das Budget über einen gesamten Konjunkturzyklus<br />

ausgeglichen gestaltet werden<br />

kann. Unter Berücksichtigung der Konjunktur<br />

bedeutet dies, dass während <strong>einer</strong><br />

Boomphase Budgetüberschüsse erzielt<br />

werden müssen resp. während <strong>einer</strong> Rezession<br />

Budgetdefi zite zugelassen sind.<br />

Rezession (Budgetdefizite)<br />

Zeit<br />

Brunetti • Volkswirtschaftslehre – Eine Einführung für die Schweiz • ISBN-13 978-3-7225-0051-5 © 2006 h.e.p. <strong>verlag</strong> ag