Download - Der Neue Kämmerer

Download - Der Neue Kämmerer

Download - Der Neue Kämmerer

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Seite 8, Ausgabe 3, September 2013<br />

Haushalt<br />

<strong>Der</strong> <strong>Neue</strong> <strong>Kämmerer</strong><br />

Realbesteuerung der Unternehmen steigt weiter<br />

Hebesatzerhöhungen eignen sich nicht zur Haushaltssanierung<br />

Von Dr. Rainer Kambeck<br />

Die Steuerbelastung der Unternehmen<br />

nimmt kontinuierlich zu.<br />

Hintergrund ist die angespannte<br />

finanzielle Situation vieler Kommunen.<br />

Die Belastung der Unternehmen<br />

mit Realsteuern nimmt kontinuierlich<br />

zu. Das geht aus einer<br />

aktuellen Erhebung des DIHK zu<br />

den Hebesätzen der Realsteuern in den<br />

Gemeinden hervor. In diesem Jahr haben<br />

insgesamt 91 der 684 Gemeinden mit mindestens<br />

20.000 Einwohnern sowohl ihren<br />

Hebesatz für die Gewerbesteuer als<br />

auch den für die Grundsteuer B angehoben.<br />

Den Gewerbesteuerhebesatz haben<br />

127 Gemeinden erhöht, dies entspricht einem<br />

Anstieg des durchschnittlichen gewogenen<br />

Hebesatzes um 3 Prozentpunkte<br />

auf 428 Prozent. Am stärksten fällt mit 12<br />

Prozentpunkten die Erhöhung in Thüringen<br />

aus. Auf die einzelne Gemeinde bezogen,<br />

bewegen sich die Erhöhungen in einem<br />

Korridor zwischen 2 und 64 Prozentpunkten.<br />

Im Durchschnitt erhöht sich der Hebesatz um<br />

20 Prozentpunkte. Unter den Flächenländern<br />

hat Brandenburg (378 Prozent) den niedrigsten<br />

und Nordrhein-Westfalen (459 Prozent)<br />

den höchsten Hebesatz.<br />

Von den größeren Gemeinden ab 50.000<br />

Einwohnern hat sogar jede dritte die Hebesätze<br />

erhöht. <strong>Der</strong> durchschnittliche gewogene<br />

Hebesatz für die Gewerbesteuer steigt in<br />

diesen Gemeinden um 4 Prozentpunkte<br />

auf 444 Prozent. Die Spanne reicht bei den<br />

großen Städten der Flächenländer mittlerweile<br />

von durchschnittlich 399 Prozent in<br />

Baden-Württemberg bis zu 468 Prozent in<br />

Nordrhein-Westfalen. Seit 2009 ist in diesen<br />

größeren Gemeinden der durchschnittliche<br />

gewogene Hebesatz für die Gewerbesteuer<br />

um 12 Prozentpunkte gestiegen. Auch der<br />

durchschnittliche gewogene Hebesatz bei der<br />

Grundsteuer B wurde bei rund einem Viertel<br />

der Gemeinden ab 20.000 Einwohnern um<br />

14 Prozentpunkte auf 498 Prozent erhöht.<br />

Am höchsten fällt mit 35 Prozentpunkten<br />

die Steigerung in Hessen aus. Auf die einzelne<br />

Gemeinde bezogen, bewegen sich die<br />

Erhöhungen zwischen 2 und immerhin 400<br />

Prozentpunkten. Im Durchschnitt erhöht sich<br />

der Hebesatz um 53 Prozentpunkte. Unter<br />

den Flächenländern ist das Saarland mit<br />

393 Prozent am günstigsten und Sachsen<br />

mit 558 Prozent am teuersten.<br />

Großstädte zurückhaltender<br />

Bezogen auf die Gemeindegrößen, sind es vor<br />

allem die Kommunen zwischen 50.000 und<br />

74.999 Einwohnern, die ihre Hebesätze erhöhen.<br />

Mehr als ein Drittel dieser Gemeinden<br />

hat 2013 den Hebesatz für die Grundsteuer<br />

B heraufgesetzt. Zurückhaltender sind die<br />

Gemeinden ab 150.000 Einwohnern. Nur<br />

in den Stadtstaaten blieb der Hebesatz für<br />

die Grundsteuer B 2013 im Vergleich zum<br />

Vorjahr unverändert<br />

Die weitere Zunahme der regionalen<br />

Hebesatzunterschiede ist bedenklich, denn<br />

sie ist nicht unbedingt das Ergebnis eines<br />

funktionierenden Steuerwettbewerbs.<br />

Hebesatzsenkungen mit dem Ziel, den<br />

Standort attraktiver zu machen, gab es<br />

zwar durchaus auch, allerdings sind viele<br />

Hebesatzerhöhungen nicht der Preis<br />

für bessere oder zusätzliche kommunale<br />

Leistungen. Grund sind vielmehr kommunale<br />

Haushaltssanierungsprogramme oder<br />

Anordnungen der Bezirksregierungen.<br />

Risiko Hebesatzerhöhung<br />

Dabei belegt eine Reihe von empirischen<br />

Untersuchungen, dass Hebesatzerhöhungen<br />

durchaus zu geringeren Steuereinnahmen führen<br />

und Hebesatzsenkungen das Aufkommen<br />

erhöhen können. Denn die Unternehmen reagieren<br />

auf veränderte Steuersätze. Sie machen<br />

ihre Ansiedlungsentscheidung von der<br />

Höhe der örtlichen Steuerbelastung abhängig,<br />

und sie können durch die Produktion an unterschiedlichen<br />

Standorten sowie durch die räumliche<br />

Zuordnung der Bemessungsgrundlage<br />

bzw. des anfallenden Gewinns Möglichkeiten<br />

der Steuerminimierung nutzen. Die<br />

Auswirkungen von Hebesatzveränderungen<br />

sind aber nicht klar erkennbar, weil die<br />

kommunalen Finanzausgleichssysteme<br />

die Finanzkraft der Kommunen ohnehin<br />

angleichen.<br />

Hebesatzerhöhungen sind deshalb kein<br />

taugliches Instrument zur Haushaltssanierung.<br />

Die betroffenen Wirtschaftsstandorte geraten<br />

im Standortwettbewerb ins Hintertreffen.<br />

Die unbestritten schwierige Haushaltslage<br />

vieler Kommunen lässt sich nicht mit<br />

Steuererhöhungen lösen. Nachhaltig lassen<br />

sich die Einnahmen nur über eine verbesserte<br />

wirtschaftliche Entwicklung erhöhen.<br />

Die beste Voraussetzung dafür sind<br />

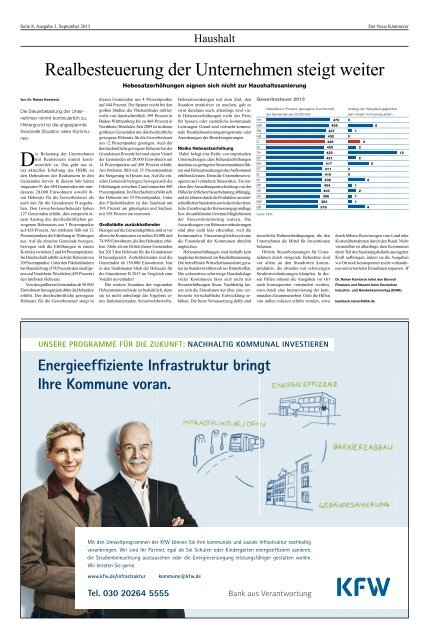

Gewerbesteuer 2013<br />

Hebesätze in Prozent, gewogener Durchschnitt<br />

der Gemeinden ab 20.000 EW<br />

HH 470 0<br />

steuerliche Rahmenbedingungen, die den<br />

Unternehmen die Mittel für Investitionen<br />

belassen.<br />

Höhere Steuerbelastungen für Unternehmen<br />

durch steigende Hebesätze sind<br />

vor allem an den Standorten kontraproduktiv,<br />

die ohnehin mit schwierigen<br />

Strukturveränderungen kämpfen. In diesen<br />

Fällen müssen die Ausgaben vor Ort<br />

noch konsequenter vermindert werden,<br />

etwa durch eine Intensivierung der kommunalen<br />

Zusammenarbeit. Oder die Hilfen<br />

von außen müssen erhöht werden, etwa<br />

Anstieg der Hebesätze gegenüber<br />

dem Vorjahr in Prozentpunkten<br />

NW 459 6<br />

SN 437 1<br />

HB 432 0<br />

D 428 3<br />

SL 425 2<br />

TH 422 12<br />

BY 421 2<br />

MV 417 5<br />

ST 411 0<br />

B 410 0<br />

NI 408 4<br />

RP 404 1<br />

HE 400 2<br />

SH 396 1<br />

BW 383 1<br />

BB 378 4<br />

Quelle: DIHK.<br />

durch höhere Zuweisungen vom Land oder<br />

Kostenübernahmen durch den Bund. Nicht<br />

vermeidbar ist allerdings, dass Kommunen<br />

einen Teil des Sanierungsbedarfs aus eigener<br />

Kraft aufbringen, indem sie die Ausgaben<br />

vor Ort noch konsequenter an die vorhandenen<br />

und erwarteten Einnahmen anpassen. //<br />

Dr. Rainer Kambeck leitet den Bereich<br />

Finanzen und Steuern beim Deutschen<br />

Industrie- und Handelskammertag (DIHK).<br />

kambeck.rainer@dihk.de<br />

UNSERE PROGRAMME FÜR DIE ZUKUNFT: NACHHALTIG KOMMUNAL INVESTIEREN<br />

Energieeffiziente Infrastruktur bringt<br />

Ihre Kommune voran.<br />

Mit den Umweltprogrammen der KfW können Sie Ihre kommunale und soziale Infrastruktur nachhaltig<br />

voranbringen. Wir sind Ihr Partner, egal ob Sie Schulen oder Kindergärten energie effizient sanieren,<br />

die Straßenbeleuchtung austauschen oder die Energieversorgung leistungsfähiger gestalten wollen.<br />

Wir beraten Sie gerne.<br />

www.kfw.de/infrastruktur<br />

kommune@kfw.de<br />

Tel. 030 20264 5555<br />

Bank aus Verantwortung<br />

A628_KfW_AZ_UmweltKommunal_285x218_Juni2013.indd 1 10.06.13 12:15