Finanzielle Repression und Regulierung - Allianz Global Investors

Finanzielle Repression und Regulierung - Allianz Global Investors

Finanzielle Repression und Regulierung - Allianz Global Investors

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

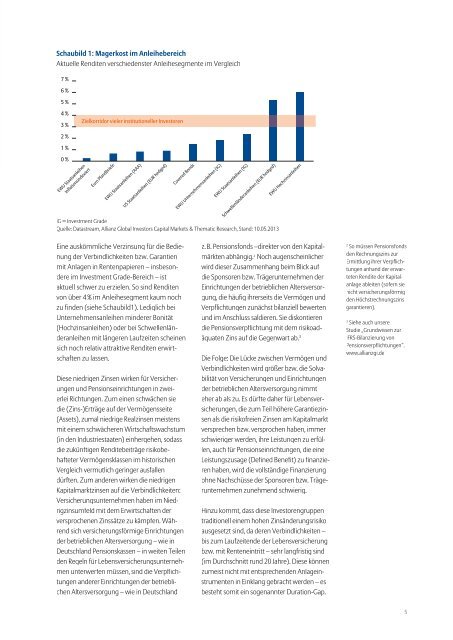

Schaubild 1: Magerkost im Anleihebereich<br />

Aktuelle Renditen verschiedenster Anleihesegmente im Vergleich<br />

7 %<br />

6 %<br />

5 %<br />

4 %<br />

3 %<br />

Zielkorridor vieler institutioneller Investoren<br />

2 %<br />

1 %<br />

0 %<br />

EWU Staatsanleihen<br />

Inflationsindexiert<br />

Euro Pfandbriefe<br />

EWU Staatsanleihen (AAA)<br />

US Staatsanleihen (EUR hedged)<br />

Covered Bonds<br />

EWU Unternehmensanleihen (IG)<br />

EWU Staatsanleihen (IG)<br />

Schwellenländeranleihen (EUR hedged)<br />

IG = Investment Grade<br />

Quelle: Datastream, <strong>Allianz</strong> <strong>Global</strong> <strong>Investors</strong> Capital Markets & Thematic Research, Stand: 10.05.2013<br />

EWU Hochzinsanleihen<br />

Eine auskömmliche Verzinsung für die Bedienung<br />

der Verbindlichkeiten bzw. Garantien<br />

mit Anlagen in Rentenpapieren – insbesondere<br />

im Investment Grade-Bereich – ist<br />

aktuell schwer zu erzielen. So sind Renditen<br />

von über 4 % im Anleihesegment kaum noch<br />

zu finden (siehe Schaubild1). Lediglich bei<br />

Unternehmensanleihen minderer Bonität<br />

(Hochzinsanleihen) oder bei Schwellenländeranleihen<br />

mit längeren Laufzeiten scheinen<br />

sich noch relativ attraktive Renditen erwirtschaften<br />

zu lassen.<br />

Diese niedrigen Zinsen wirken für Versicherungen<br />

<strong>und</strong> Pensionseinrichtungen in zweierlei<br />

Richtungen. Zum einen schwächen sie<br />

die (Zins-)Erträge auf der Vermögensseite<br />

(Assets), zumal niedrige Realzinsen meistens<br />

mit einem schwächeren Wirtschaftswachstum<br />

(in den Industriestaaten) einhergehen, sodass<br />

die zukünftigen Renditebeiträge risikobehafteter<br />

Vermögensklassen im historischen<br />

Vergleich vermutlich geringer ausfallen<br />

dürften. Zum anderen wirken die niedrigen<br />

Kapitalmarktzinsen auf die Verbindlichkeiten:<br />

Versicherungsunternehmen haben im Niedrigzinsumfeld<br />

mit dem Erwirtschaften der<br />

versprochenen Zinssätze zu kämpfen. Während<br />

sich versicherungsförmige Einrichtungen<br />

der betrieblichen Altersversorgung – wie in<br />

Deutschland Pensionskassen – in weiten Teilen<br />

den Regeln für Lebensversicherungsunternehmen<br />

unterwerfen müssen, sind die Verpflichtungen<br />

anderer Einrichtungen der betrieblichen<br />

Altersversorgung – wie in Deutschland<br />

z. B. Pensionsfonds –direkter von den Kapitalmärkten<br />

abhängig. 2 Noch augenscheinlicher<br />

wird dieser Zusammenhang beim Blick auf<br />

die Sponsoren bzw. Trägerunternehmen der<br />

Einrichtungen der betrieblichen Altersversorgung,<br />

die häufig ihrerseits die Vermögen <strong>und</strong><br />

Verpflichtungen zunächst bilanziell bewerten<br />

<strong>und</strong> im Anschluss saldieren. Sie diskontieren<br />

die Pensionsverpflichtung mit dem risikoadäquaten<br />

Zins auf die Gegenwart ab. 3<br />

Die Folge: Die Lücke zwischen Vermögen <strong>und</strong><br />

Verbindlichkeiten wird größer bzw. die Solvabilität<br />

von Versicherungen <strong>und</strong> Einrichtungen<br />

der betrieblichen Altersversorgung nimmt<br />

eher ab als zu. Es dürfte daher für Lebensversicherungen,<br />

die zum Teil höhere Garantiezinsen<br />

als die risikofreien Zinsen am Kapitalmarkt<br />

versprechen bzw. versprochen haben, immer<br />

schwieriger werden, ihre Leistungen zu erfüllen,<br />

auch für Pensionseinrichtungen, die eine<br />

Leistungszusage (Defined Benefit) zu finanzieren<br />

haben, wird die vollständige Finanzierung<br />

ohne Nachschüsse der Sponsoren bzw. Trägerunternehmen<br />

zunehmend schwierig.<br />

Hinzu kommt, dass diese Investorengruppen<br />

traditionell einem hohen Zinsänderungsrisiko<br />

ausgesetzt sind, da deren Verbindlichkeiten –<br />

bis zum Laufzeitende der Lebensversicherung<br />

bzw. mit Renteneintritt – sehr langfristig sind<br />

(im Durchschnitt r<strong>und</strong> 20 Jahre). Diese können<br />

zumeist nicht mit entsprechenden Anlageinstrumenten<br />

in Einklang gebracht werden – es<br />

besteht somit ein sogenannter Duration-Gap.<br />

2<br />

So müssen Pensionsfonds<br />

den Rechnungszins zur<br />

Ermittlung ihrer Verpflichtungen<br />

anhand der erwarteten<br />

Rendite der Kapitalanlage<br />

ableiten (sofern sie<br />

nicht versicherungsförmig<br />

den Höchstrechnungszins<br />

garantieren).<br />

3<br />

Siehe auch unsere<br />

Studie „Gr<strong>und</strong>wissen zur<br />

IFRS-Bilanzierung von<br />

Pensionsverpflichtungen“.<br />

www.allianzgi.de<br />

5

![Fundamentale Einflussfaktoren von Risikoprämien im Euroraum [PDF]](https://img.yumpu.com/22691997/1/184x260/fundamentale-einflussfaktoren-von-risikopramien-im-euroraum-pdf.jpg?quality=85)

![Fokus: Zypern [PDF] - Allianz Global Investors](https://img.yumpu.com/21986303/1/184x260/fokus-zypern-pdf-allianz-global-investors.jpg?quality=85)