Zahlungsverkehr, Finanzplanung und Kreditarten

Zahlungsverkehr, Finanzplanung und Kreditarten

Zahlungsverkehr, Finanzplanung und Kreditarten

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Beispiel für eine Zinsberechnung<br />

Die Anschaffung eines neuen Schiffsmotors beträgt 300.000 €. Sie<br />

bringen ca. 100.000 € eigene Mittel auf. Der Rest soll über einen<br />

Kredit in Höhe von 200.000 € finanziert werden. Der Zinssatz liegt<br />

bei 9 % pro Jahr <strong>und</strong> die Auszahlung beträgt 97 %. Eine Bearbeitungsgebühr<br />

fällt nicht an. Die jährliche Gesamtzahlung beträgt<br />

45.000 € <strong>und</strong> ist am Jahresende fällig. Die Laufzeit des Kredits beträgt<br />

6 Jahre. Im letzten Jahr wird der Rest getilgt.<br />

Da die Auszahlung lediglich 97 % der Kreditsumme beträgt, ist zuvor<br />

ein Disagio (siehe unten) in Höhe von 3 % abgezogen worden. Dies<br />

bedeutet, in Wirklichkeit können Sie nur über eine Summe von<br />

194.000 € verfügen. Entweder bringen Sie mehr eigene Mittel auf<br />

oder Sie müssen von vornherein die Kreditsumme so erhöhen, dass<br />

nach Abzug des Disagios 200.000 € ausgezahlt werden können.<br />

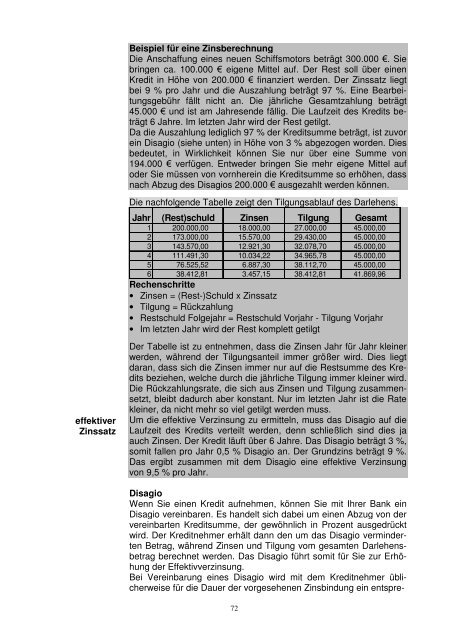

Die nachfolgende Tabelle zeigt den Tilgungsablauf des Darlehens.<br />

Jahr (Rest)schuld Zinsen Tilgung Gesamt<br />

1 200.000,00 18.000,00 27.000,00 45.000,00<br />

2 173.000,00 15.570,00 29.430,00 45.000,00<br />

3 143.570,00 12.921,30 32.078,70 45.000,00<br />

4 111.491,30 10.034,22 34.965,78 45.000,00<br />

5 76.525,52 6.887,30 38.112,70 45.000,00<br />

6 38.412,81 3.457,15 38.412,81 41.869,96<br />

Rechenschritte<br />

• Zinsen = (Rest-)Schuld x Zinssatz<br />

• Tilgung = Rückzahlung<br />

• Restschuld Folgejahr = Restschuld Vorjahr - Tilgung Vorjahr<br />

• Im letzten Jahr wird der Rest komplett getilgt<br />

effektiver<br />

Zinssatz<br />

Der Tabelle ist zu entnehmen, dass die Zinsen Jahr für Jahr kleiner<br />

werden, während der Tilgungsanteil immer größer wird. Dies liegt<br />

daran, dass sich die Zinsen immer nur auf die Restsumme des Kredits<br />

beziehen, welche durch die jährliche Tilgung immer kleiner wird.<br />

Die Rückzahlungsrate, die sich aus Zinsen <strong>und</strong> Tilgung zusammensetzt,<br />

bleibt dadurch aber konstant. Nur im letzten Jahr ist die Rate<br />

kleiner, da nicht mehr so viel getilgt werden muss.<br />

Um die effektive Verzinsung zu ermitteln, muss das Disagio auf die<br />

Laufzeit des Kredits verteilt werden, denn schließlich sind dies ja<br />

auch Zinsen. Der Kredit läuft über 6 Jahre. Das Disagio beträgt 3 %,<br />

somit fallen pro Jahr 0,5 % Disagio an. Der Gr<strong>und</strong>zins beträgt 9 %.<br />

Das ergibt zusammen mit dem Disagio eine effektive Verzinsung<br />

von 9,5 % pro Jahr.<br />

Disagio<br />

Wenn Sie einen Kredit aufnehmen, können Sie mit Ihrer Bank ein<br />

Disagio vereinbaren. Es handelt sich dabei um einen Abzug von der<br />

vereinbarten Kreditsumme, der gewöhnlich in Prozent ausgedrückt<br />

wird. Der Kreditnehmer erhält dann den um das Disagio verminderten<br />

Betrag, während Zinsen <strong>und</strong> Tilgung vom gesamten Darlehensbetrag<br />

berechnet werden. Das Disagio führt somit für Sie zur Erhöhung<br />

der Effektivverzinsung.<br />

Bei Vereinbarung eines Disagio wird mit dem Kreditnehmer üblicherweise<br />

für die Dauer der vorgesehenen Zinsbindung ein entspre-<br />

72