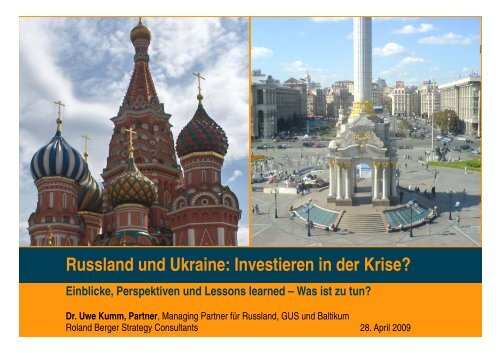

Russland und Ukraine: Investieren in der Krise? - Roland Berger

Russland und Ukraine: Investieren in der Krise? - Roland Berger

Russland und Ukraine: Investieren in der Krise? - Roland Berger

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Titelbild alternativ<br />

<strong>Russland</strong> <strong>und</strong> <strong>Ukra<strong>in</strong>e</strong>: <strong>Investieren</strong> <strong>in</strong> <strong>der</strong> <strong>Krise</strong>?<br />

E<strong>in</strong>blicke, Perspektiven <strong>und</strong> Lessons learned – Was ist zu tun?<br />

Dr. Uwe Kumm, Partner, Manag<strong>in</strong>g Partner für <strong>Russland</strong>, GUS <strong>und</strong> Baltikum<br />

<strong>Roland</strong> <strong>Berger</strong> Strategy Consultants 28. April 2009<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

1

Österreichs Gesamtengagement <strong>in</strong> <strong>Russland</strong> <strong>und</strong> <strong>der</strong> <strong>Ukra<strong>in</strong>e</strong> beträgt ca.<br />

50 Mrd. EUR<br />

Österreichs Engagement <strong>in</strong> Zentral- <strong>und</strong> Osteuropa, [Mrd. EUR]<br />

DIREKTINVESTITIONEN,<br />

BANKKREDITE AN DAS<br />

KUMULIERT BIS 06/2008<br />

AUSLAND, 2008 [MRD. EUR]<br />

[MRD. EUR]<br />

An<strong>der</strong>e<br />

CEE<br />

100% =<br />

563 Mrd. EUR<br />

48%<br />

(270<br />

Mrd.<br />

EUR)<br />

52%<br />

(293<br />

Mrd.<br />

EUR)<br />

41,0<br />

8,2<br />

29,3<br />

9,9<br />

26,3<br />

7,6<br />

Kredite<br />

41 Mrd. EUR<br />

155,4<br />

Investitionen<br />

10 Mrd. EUR<br />

26,4<br />

5,3<br />

14,6<br />

47 4,7<br />

23,3<br />

Tschechien Kroatien Ungarn <strong>Russland</strong> <strong>Ukra<strong>in</strong>e</strong> An<strong>der</strong>e<br />

2,8% 15,1%<br />

100% =<br />

115 Mrd. EUR<br />

49%<br />

(56<br />

Mrd.<br />

EUR)<br />

51%<br />

(59<br />

Mrd.<br />

EUR)<br />

An<strong>der</strong>e<br />

CEE<br />

Kredite<br />

Direkt<strong>in</strong>vestitionen<br />

xx Gesamtengagement zu BIP [%]<br />

Quelle: Österreichische Nationalbank, <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

2

INHALT<br />

A<br />

B<br />

C<br />

D<br />

Ursachen für die Wirtschaftkrise <strong>in</strong> <strong>Russland</strong> <strong>und</strong> <strong>der</strong><br />

<strong>Ukra<strong>in</strong>e</strong><br />

Aussichten <strong>und</strong> Perspektiven für die russische Wirtschaft<br />

Aussichten <strong>und</strong> Perspektiven für die ukra<strong>in</strong>ische Wirtschaft<br />

Lessons learned – Was ist zu tun?<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

3

A<br />

Ursachen für die Wirtschaftkrise <strong>in</strong> <strong>Russland</strong> <strong>und</strong> <strong>der</strong><br />

<strong>Ukra<strong>in</strong>e</strong>

Gründe für den Absturz liegen nicht nur <strong>in</strong> <strong>der</strong> globalen F<strong>in</strong>anzkrise –<br />

<strong>in</strong>terne Probleme wurden jahrelang vernachlässigt<br />

Gründe für die Wirtschaftskrise <strong>in</strong> <strong>Russland</strong> <strong>und</strong> <strong>Ukra<strong>in</strong>e</strong><br />

RUSSLAND<br />

UKRAINE<br />

1 Folgen <strong>der</strong> globalen<br />

F<strong>in</strong>anzkrise<br />

Stopp von<br />

2• Struktur- <strong>und</strong><br />

Effizienzprobleme<br />

– Abhängigkeit von<br />

Direkt<strong>in</strong>vestitionen,<br />

Rohstoff<strong>in</strong>dustrien (Öl &<br />

Krediten <strong>und</strong> E<strong>in</strong>nahmen Gas bzw. Metallurgie)<br />

aus Rohstoffexporten – Veraltete Infrastruktur<br />

– Mangelnde Innovation <strong>und</strong><br />

Effizienz<br />

3 • Überhitzung 4• Politische <strong>Krise</strong>n<br />

<strong>der</strong><br />

<strong>in</strong> <strong>der</strong> <strong>Ukra<strong>in</strong>e</strong><br />

Wirtschaft<br />

Quelle: <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

5

1 FOLGEN DER FINANZKRISE<br />

Kapitalabfluss <strong>und</strong> Auslandsverschuldung bei<strong>der</strong> Län<strong>der</strong> s<strong>in</strong>d problematisch<br />

– <strong>in</strong>terne Verschuldung ist jedoch <strong>in</strong> <strong>Russland</strong> auf relativ niedrigem Niveau<br />

Nettokapitalzufluss, Auslandsverschuldung <strong>und</strong> Bankkredite, [Mrd. EUR, % zum BIP]<br />

RUSSLAND<br />

UKRAINE<br />

BANKKREDITE ZU BIP, 2008 [%]<br />

33,5% 31,4% 35,8% 29,1% 45,0% 50,4% 59,9% 57,2%<br />

104,8%<br />

206,9<br />

-0,1<br />

247,6<br />

32,9<br />

+60%<br />

338,7<br />

60,22<br />

331,2<br />

2005 2006 2007 2008<br />

+127%<br />

37,7%<br />

15,0%<br />

78,1%<br />

9,3%<br />

19,0%<br />

60,0<br />

70,5<br />

52,1% 49,8%<br />

43,4<br />

31,0<br />

8,6<br />

1,9 6,8<br />

EURO-RaumR<br />

<strong>Ukra<strong>in</strong>e</strong><br />

-90,7 -2,1<br />

2005 2006 2007 2008<br />

Hypotheken<br />

Sonstige Kredite an Privatpersonen<br />

Unternehmen<br />

40,4%<br />

6,7%<br />

2,9%<br />

30,8%<br />

<strong>Russland</strong><br />

Auslandsverschuldung<br />

Nettokapitalfluss<br />

xx Auslandsverschuldung zu BIP [%]<br />

Quelle: Russische Zentralbank, National Bank of <strong>Ukra<strong>in</strong>e</strong>, Rostat, <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

6

2 STRUKTUR- UND EFFIZIENZPROBLEME<br />

Konzentration auf exportorientierte Rohstoff<strong>in</strong>dustrien – Produkte mit<br />

hoher Wertschöpfung werden hauptsächlich importiert<br />

Export- <strong>und</strong> Importstruktur<br />

RUSSLAND, 2008 [Mrd. EUR]<br />

UKRAINE, 2008 [Mrd. EUR]<br />

15% 27%<br />

49% 42%<br />

304 63<br />

18%<br />

Sonstiges<br />

Sonstiges<br />

30%<br />

54<br />

Investitions- un nd<br />

Konsumgüte r<br />

Sonstiges<br />

Lebensmittel<br />

Chemische<br />

h<br />

Produkte<br />

Masch<strong>in</strong>en,<br />

Anlagen<br />

12%<br />

175<br />

21%<br />

13%<br />

13%<br />

70%<br />

53%<br />

Metalle<br />

Öl,<br />

Gas,<br />

sonstige<br />

M<strong>in</strong>eralien<br />

Rohstoff fe<br />

- <strong>und</strong><br />

üter<br />

Investitions-<br />

Konsumgü<br />

Rohstoffe<br />

Chemische<br />

Produkte<br />

Masch<strong>in</strong>en,<br />

Anlagen<br />

Mtll Metalle<br />

Öl,<br />

Gas,<br />

sonstige<br />

M<strong>in</strong>eralien<br />

7%<br />

28%<br />

7%<br />

28%<br />

28%<br />

14%<br />

14%<br />

9%<br />

35%<br />

Sonstiges<br />

Lebensmittel<br />

Masch<strong>in</strong>en,<br />

Anlagen<br />

M<strong>in</strong>eralien<br />

Metalle<br />

Inv vestitions- <strong>und</strong><br />

Konsumgüter<br />

Rohstoffe<br />

Import<br />

Export<br />

Import<br />

Export<br />

Quelle: Rosstat , Ukrstat, Metaltorg, <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

7

2 STRUKTUR- UND EFFIZIENZPROBLEME<br />

Die Infrastruktur bei<strong>der</strong> Län<strong>der</strong> wurde stark vernachlässigt – zur Zeit s<strong>in</strong>d<br />

Investitionen nur noch e<strong>in</strong>geschränkt möglich<br />

Entwicklung Infrastruktur RUS/UKR<br />

BEFESTIGTE STRASSEN, 2001-2008<br />

[Tsd. km] EISENBAHNNETZ, 2001-20082008 [Tsd. km] REDUZIERUNG DER INVESTITIONEN<br />

775<br />

+2,9%<br />

+1,01%<br />

771<br />

-1,16%<br />

-1,65%<br />

86 85<br />

RUSSLAND<br />

> Die geplanten Staats<strong>in</strong>vestitionen<br />

<strong>in</strong> die Transport<strong>in</strong>frastruktur wurden<br />

für 2009 um 28% gesenkt<br />

> Die Regierung versucht aktiv<br />

Privat<strong>in</strong>vestoren für die Projekte zu<br />

gew<strong>in</strong>nen (z.B. PPPs)<br />

164<br />

166<br />

2001 2008<br />

> 1/3 <strong>der</strong> Strassen s<strong>in</strong>d nur bed<strong>in</strong>gt benutzbar;<br />

Transkont<strong>in</strong>entale Verb<strong>in</strong>dungen teilweise<br />

unterbrochen<br />

> 98 m/km 2 Straße im europäischen Teil<br />

<strong>Russland</strong>s <strong>und</strong> 270 m/km 2 <strong>in</strong> <strong>der</strong> <strong>Ukra<strong>in</strong>e</strong> –<br />

sehr kle<strong>in</strong> im Vergleich zu Deutschland o<strong>der</strong><br />

Österreich (650 m/km 2 <strong>und</strong> 1,3 km/km 2 )<br />

22<br />

22<br />

2001 2008<br />

> Veraltetes Schienennetzwerk, ger<strong>in</strong>ge<br />

Durchschnittsgeschw<strong>in</strong>digkeit (46 km/h)<br />

> 11 m/km 2 liegen im europäischen Teil<br />

<strong>Russland</strong> <strong>und</strong> 36 m/km 2 <strong>in</strong> <strong>der</strong> <strong>Ukra<strong>in</strong>e</strong> – sehr<br />

wenig im Vergleich zu Deutschland o<strong>der</strong><br />

Österreich (116 m/km 2 <strong>und</strong> 74 m/km 2 )<br />

<strong>Russland</strong><br />

<strong>Ukra<strong>in</strong>e</strong><br />

UKRAINE<br />

> Die Pläne für den Ausbau <strong>der</strong><br />

Infrastruktur werden nicht<br />

veröffentlicht<br />

> Die Regierung besitzt ke<strong>in</strong>e Gel<strong>der</strong>,<br />

um massive Infrastruktur<strong>in</strong>vestitionen<br />

durchzuführen<br />

Quelle: Rossstat, Ukrstat, Ukravtodor, Ukrzaliznycya, Bus<strong>in</strong>ess Monitor International, <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

8

2 STRUKTUR- UND EFFIZIENZPROBLEME<br />

Bereits vor <strong>der</strong> <strong>Krise</strong> lag die Effizienz <strong>und</strong> Innovationskraft weit h<strong>in</strong>ter <strong>der</strong><br />

westl. Unternehmen – <strong>Krise</strong> verschärft die Lage<br />

Beispiele für Effizienz <strong>und</strong> Innovationskraft<br />

PRODUKTIVITÄT VON STAHLUNTERNEHMEN, 2007<br />

[TONNE STAHLPRODUKTION JE MITARBEITER]<br />

ENTWICKLUNG UND MARKTEINFÜHRUNG NEUER<br />

AUTOMODELLE IN RUSSLAND<br />

580<br />

702<br />

Alter <strong>der</strong> Modelle<br />

BESTEH-<br />

ENDE B-<br />

UND C-<br />

SEGMENT<br />

MODELLE<br />

1995 2000 2005 2010 2015<br />

330<br />

AKTUELLES<br />

285 1) B-SEGMENT<br />

260<br />

MODELL<br />

210<br />

173 1)<br />

Anfang von F&E<br />

Fast 10 Jahre<br />

Entwicklung!<br />

SOP<br />

NEUE B-<br />

UND C-<br />

SEGMENT<br />

MODELLE<br />

SOP ursprünglich geplant <strong>in</strong><br />

2010-2011<br />

Arcelor Azovstahl Mechel Evraz Severstal Thyssen Voest<br />

SOP ofiziell verschoben auf<br />

2012<br />

Mittal<br />

CZMK<br />

Krupp<br />

Alp<strong>in</strong>e 2)<br />

Kryvy Rig<br />

Weitere mögliche Verschiebung<br />

wegen <strong>der</strong> <strong>Krise</strong><br />

<strong>Ukra<strong>in</strong>e</strong><br />

<strong>Russland</strong><br />

Produktion<br />

1) Stahl (Schmelzertrag), ohne Gußeisen 2) nur Stahl-Segment<br />

Quelle: IWF, WSA, Unternehmensdaten, Presse, <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx 9<br />

SOP

3 ÜBERHITZUNG DER WIRTSCHAFT<br />

Die Wirtschaft war stark überhitzt – Unternehmen wurden zu überhöhten<br />

Preisen gekauft <strong>und</strong> zum Teil hohe Verluste realisiert<br />

M&A: Volumen <strong>und</strong> Multiples im Bankensektor<br />

AUSGEWÄHLTE M&A-DEALS IM RÜCKBLICK<br />

MULTIPLES IM BANKENSEKTOR<br />

[KAUFPREIS ZU EIGENKAPITAL]<br />

BEISPIEL - ENERGIESEKTOR<br />

> 2007/08 Auflösung von RAO UES - Due Diligence oftmals<br />

ungenügend ausgeführt<br />

> Großer europäischer Energieversorger erwirbt Mehrheit an<br />

russischem Stromerzeuger für >4 Mrd. EUR<br />

> Ende 2008 ist <strong>der</strong> Marktwert um 90% gefallen (Preise für<br />

Stromerzeugungskapazitäten von über 500 USD/kWh auf deutlich<br />

unter 150 USD/kWh im Durchschnitt gefallen)<br />

BEISPIEL - BASEL/DERIPASKA<br />

> Beteiligung an Hochtief mit ca. 10% im Mai 2007 – Verkauf im<br />

Oktober 2008 Verlust ca. 300-350 Mio. EUR<br />

5<br />

4<br />

3<br />

2<br />

1<br />

2,6<br />

1,6<br />

3,6<br />

3,6<br />

4,0<br />

3,7<br />

3,9<br />

3,7<br />

<strong>Russland</strong><br />

<strong>Ukra<strong>in</strong>e</strong><br />

1,4<br />

1,2<br />

> Beteiligung an Magna International für ca. 1,5 Mrd. USD, davon ca.<br />

900 Mio. USD kreditf<strong>in</strong>anziert – aktueller Wertverlust ca. 50%<br />

0<br />

2005 2006 2007 1. Halbjahr<br />

2. Halbjahr<br />

2008 2008<br />

Quelle: Rosstat, EIU, Dialogue Analytics, <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

10

4 POLITISCHE KRISE IN DER UKRAINE<br />

Die politische Instabilität <strong>der</strong> <strong>Ukra<strong>in</strong>e</strong> bee<strong>in</strong>flusst die Wirtschaft <strong>in</strong> <strong>der</strong><br />

aktuellen <strong>Krise</strong> beson<strong>der</strong>s stark<br />

Überblick über die politische Situation <strong>in</strong> <strong>der</strong> <strong>Ukra<strong>in</strong>e</strong><br />

Gegenseitige Beh<strong>in</strong><strong>der</strong>ung<br />

bei <strong>der</strong> Regierungsarbeit,<br />

Machtkampf (z.B.<br />

E<strong>in</strong>flussnahme auf die<br />

Politik <strong>der</strong> Nationalbank)<br />

Premierm<strong>in</strong>ister<br />

Timoshenko Y.V.<br />

Ke<strong>in</strong> Rückhalt <strong>in</strong> <strong>der</strong><br />

Bevölkerung<br />

PRÄSIDENT<br />

Yuschenko V. A.<br />

Annäherung an NATO<br />

Streit über den außenpolitischen<br />

Kurs<br />

Annäherung an <strong>Russland</strong><br />

Oppositionsführer<br />

!<br />

Yanukovich VF V.F.<br />

Derzeit gute Kooperation<br />

KONSEQUENZEN FÜR DIE<br />

WIRTSCHAFT<br />

Unrealistisches Staatsbudget für<br />

2009 <strong>und</strong> Fehlen e<strong>in</strong>er Anti-<strong>Krise</strong>n<br />

Ki<br />

Strategie<br />

Die <strong>Krise</strong> im Bankensektor wird<br />

verstärkt durch kontroverse<br />

Maßnahmen <strong>der</strong> Nationalbank<br />

Die B<strong>in</strong>nennachfrage s<strong>in</strong>kt <strong>und</strong> die<br />

Unternehmens<strong>in</strong>solvenzen steigen<br />

Quelle: <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

11

B<br />

Aussichten <strong>und</strong> Perspektiven für die<br />

russische Wirtschaft

Der Staat hat f<strong>in</strong>anziell auf die <strong>Krise</strong> reagiert – Wirkung auf die<br />

Realwirtschaft ist unzureichend<br />

7 Thesen zur russischen Wirtschaft <strong>und</strong> e<strong>in</strong>zelnen Sektoren<br />

RE EAKTION AUF<br />

DIE KRISE<br />

PERSPE KTIVEN FÜR<br />

AUSGEWÄH HLTE SEKTOR REN<br />

1<br />

2<br />

3<br />

4<br />

5<br />

6<br />

7<br />

E<strong>in</strong>geleitete Hilfsmaßnahmen <strong>der</strong> russischen Regierung weisen <strong>in</strong> die richtige Richtung – Die<br />

Stabilitätsmaßnahmen stützen jedoch <strong>in</strong> erster L<strong>in</strong>ie Staatsunternehmen<br />

Gründung von Staatshold<strong>in</strong>gs ist kurzfristig e<strong>in</strong> möglicher Schritt zur Stabilisierung! Mittel- <strong>und</strong><br />

langfristig ist aber wie<strong>der</strong> e<strong>in</strong>e größere Autonomie <strong>der</strong> Wirtschaft gefor<strong>der</strong>t<br />

Mittelfristig werden steigende Ölpreise e<strong>in</strong>en erneuten Wirtschaftsaufschwung ermöglichen<br />

Das russische Bankensystem ist durch f<strong>in</strong>anzielle Stützungsmaßnahmen teilweise abgesichert –<br />

Gr<strong>und</strong>sätzliche Stabilisierung erfor<strong>der</strong>t verbessertes Risikomanagement <strong>und</strong> Effizienz<br />

Bau<strong>in</strong>dustrie wird wie<strong>der</strong> anziehen – Ausfälle im Hochbau können teilweise durch Infrastrukturbau<br />

kompensiert werden<br />

Insbeson<strong>der</strong>e <strong>der</strong> Lebensmittele<strong>in</strong>zelhandel kommt bisher ohne große Verluste durch die <strong>Krise</strong> –<br />

Lokalisierung <strong>der</strong> Produkte wichtig<br />

Trotz aktuell dramatischer Rückgänge hat die Automobilbranche gutes Potential – <strong>in</strong>sbeson<strong>der</strong>e die<br />

lokale Produktion westlicher Hersteller gew<strong>in</strong>nt<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

13

1<br />

Mit 55 Mrd. EUR wurde e<strong>in</strong> bedeutendes Stabilitätsprogramm verabschiedet<br />

– zusätzlich wurde die Währung mit ca. 150 Mrd. EUR gestützt<br />

Staatliche Stabilitätspakete ausgewählter Län<strong>der</strong>, Stand April 2009<br />

RUSSLAND USA DEUTSCHLAND<br />

GROß-<br />

BRITANNIEN FRANKREICH CHINA<br />

Höhe <strong>der</strong><br />

Stabilitäts<br />

pakete<br />

[Mrd. EUR]<br />

Verhältnis<br />

zum BIP<br />

55 601 81 22<br />

26<br />

446<br />

6.0%<br />

5.5%<br />

3.3%<br />

1.0%<br />

1.3%<br />

13.3% 3%<br />

Währungsstabilisierung<br />

Währungsreserven<br />

[Mrd. USD ]<br />

597<br />

Juli<br />

2008<br />

-214<br />

383<br />

März<br />

2009<br />

Quelle: Presse, <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

14

2<br />

Bildung von Staatshold<strong>in</strong>gs <strong>in</strong> strategischen Branchen wirkt kurzfristig<br />

stabilisierend – E<strong>in</strong>e langfristige Lösung?!<br />

Ausgewählte Beispiele strategisch wichtiger Branchen <strong>und</strong> von Staatshold<strong>in</strong>gs<br />

42 STRATEGISCH WICHTIGE<br />

STRATEGISCHE<br />

BRANCHEN<br />

STAATSHOLDINGS<br />

KOMMENTARE<br />

• Rüstungsproduktion<br />

• Atomenergie<br />

• Nano<strong>in</strong>dustrie<br />

• Flugzeugbau<br />

• Flugl<strong>in</strong>ien<br />

• Transportpipel<strong>in</strong>es<br />

• Stromübertragung<br />

• Strassenbau, etc.<br />

• Rostechnologii<br />

• Rosatom<br />

• Rosnanotech<br />

• OAK<br />

• Rosavia<br />

• Transnefteprodukt<br />

• Rusenergosbyt<br />

• Avtodor, etc.<br />

Kurzfristig betrachtet – Stabilisierung<br />

russischer Wirtschaft<br />

Staatshold<strong>in</strong>gs <strong>und</strong> Regulierungen<br />

bremsen Zufluss von Kapital,<br />

Technologie & Know-how nach<br />

<strong>Russland</strong><br />

Langfristig betrachtet –Beh<strong>in</strong><strong>der</strong>ung<br />

des Wettbewerbs durch<br />

Staatshold<strong>in</strong>gs – größere Autonomie<br />

<strong>der</strong> Wirtschaft gefor<strong>der</strong>t<br />

Quelle: Presse, <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

15

3<br />

Die Stabilisierung <strong>der</strong> Weltwirtschaft <strong>und</strong> nachkrislich steigende Ölpreise<br />

– Potenzial für die russische Wirtschaft<br />

Szenarien für Ölpreis- <strong>und</strong> BIP-Entwicklung<br />

ÖLPREISENTWICKLUNG [USD/BARREL, BRENT] JÄHRLICHES WACHSTUM DES BIP [%]<br />

120<br />

110<br />

100<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

65<br />

73<br />

Vorkrisenstand<br />

98<br />

Aktuelle<br />

Prognose<br />

91<br />

100<br />

115<br />

82<br />

120<br />

90<br />

68 Prognose von<br />

Dezember 2008<br />

65 55 55<br />

50<br />

40<br />

10%<br />

8%<br />

6%<br />

4%<br />

2%<br />

0%<br />

-2%<br />

7,7% 8,1%<br />

Prognose von<br />

Dezember 2008<br />

Vorkrisenstand<br />

5,6% 5,5% 6,0% 5,6%<br />

3,0%<br />

0,5%<br />

-3,0%<br />

5,0%<br />

4,5%<br />

2,5%<br />

Aktuelle<br />

Prognose<br />

2006 2007 2008 2009 2010 2011 2012 2006 2007 2008 2009 2010 2011 2012<br />

-4%<br />

3,0%<br />

5,0%<br />

4,7%<br />

Quelle: EIU, <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

16

4<br />

Unzureichende Transparenz zu vorhandenen <strong>und</strong> erwarteten Kreditrisiken<br />

<strong>in</strong> den Banken<br />

Ausstehendes Kreditvolumen an Verbraucher <strong>und</strong> Unternehmen, 2008<br />

Anteil überfälliger<br />

For<strong>der</strong>ungen<br />

Verbraucherkredite<br />

Unternehmenskredite<br />

96,7 Mrd. EUR (24%) 309,1 Mrd. EUR (76%)<br />

3,1%<br />

3,7%<br />

0,9%<br />

2,1%<br />

2007 2008 2007 2008<br />

Hypotheken<br />

29,8 Mrd. EUR (7%)<br />

Autokredite<br />

13,2 Mrd. EUR (3%)<br />

Sonstige<br />

53,7 Mrd. EUR (14%)<br />

Wert von Kreditsicherheiten i h fällt stark<br />

Ghlt Gehaltsverluste l t bi bei Kredit-<br />

Wettbewerb b um schnellen Zugriff auf die besten<br />

(Autoverkäufe fallen, Immobilienmarkt ist nehmern <strong>und</strong> Bürgen Sicherheiten hat begonnen (z.B. Alfa-Bank gegen Basel)<br />

illiquide)<br />

Signifikante Kreditausfälle erwartet<br />

SCH HRITTE ZUR<br />

RISIKO OREDUKTION<br />

Bewerten <strong>der</strong> Risikohöhe<br />

Pragmatische Maßnahmenpläne<br />

Umsetzung<br />

Analyse des Kreditportfolios, Cluster<strong>in</strong>g <strong>und</strong> Priorisierung nach Risikohöhe <strong>und</strong><br />

Ausfallwahrsche<strong>in</strong>lichkeit<br />

Entwicklung von Maßnahmen für die priorisierten Kreditcluster, parallel kurzfristige<br />

Restrukturierungsaudits für identifizierte Problemk<strong>und</strong>en<br />

Verbraucherkredite: Verkauf von Sicherheiten (Wohnungen, Autos), Betrieb von Aktiva<br />

(Wohnungsvermietung, Car-Leas<strong>in</strong>g), Kreditverlängerung, For<strong>der</strong>ungsverkauf<br />

Unternehmenskredite: Sicherheitenverwertung, Sanierung, Restwertabschreibung<br />

Quelle: Presse, Russische Zentralbank, <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

17

5<br />

Die Rückgänge im Hochbau werden teilweise durch Intensivierung des<br />

Tiefbaus kompensiert – Regierungspläne jedoch zu optimistisch<br />

Prognosen für den russischen Bausektor<br />

WOHNUNGSBAU [Mio m 2 ]<br />

CAGR -2%<br />

HOCHBAU<br />

STRAßENNEUBAU [km]<br />

CAGR +7%<br />

73,5 77,2<br />

65,66<br />

3.927<br />

64,8<br />

58,4 61,9<br />

3.343<br />

2.818<br />

2007 2008 2009 2010 2011 2012 2007 2009 2012<br />

GEWERBEBAUTEN [Mio m 2 ]<br />

EISENBAHNSTRECKENNEUBAu [km]<br />

CAGR -2%<br />

CAGR +23%<br />

18,8<br />

491<br />

17,6<br />

16,1 14,5 15,4 16,3<br />

264<br />

174<br />

2007 2008 2009 2010 2011 2012 2007 2009 2012<br />

TIEFBAU<br />

Signifikant unter den<br />

offiziellen Plänen von<br />

RZhD – aktuelle<br />

Budgetkürzungen, <strong>in</strong> <strong>der</strong><br />

Vergangenheit g wurden die<br />

Pläne nie erfüllt<br />

Quelle: Rosstat, <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

18

6<br />

Der E<strong>in</strong>zelhandel wird durch s<strong>in</strong>kende Private<strong>in</strong>kommen belastet – <strong>der</strong><br />

Lebensmittele<strong>in</strong>zelhandel <strong>und</strong> lokale Produkte können profitieren<br />

Aussichten im E<strong>in</strong>zelhandel<br />

WACHSTUM VON EINZELHANDEL UND PRIVATEINKOMMEN,<br />

2004-2010 [% zum Vorjahr]<br />

UMSATZWACHSTUM NACH EINZELHANDELSSEKTOREN,<br />

4. Q. 2007 vs. 4. Q. 2008 [% im Vergleich zum Vorjahr]<br />

Nom<strong>in</strong>alwachstum<br />

30<br />

25,7<br />

25 25,5<br />

27,4<br />

24,2<br />

26,8<br />

28,4<br />

Prognose<br />

Food<br />

Retail<br />

29%<br />

30%<br />

27%<br />

27%<br />

24%<br />

24%<br />

20<br />

15<br />

10<br />

5<br />

0<br />

23,1<br />

23,1<br />

23,8<br />

Wachstumsrückgang<br />

begünstigt den Wechsel<br />

zu billigeren, lokalen Produkten<br />

- Importe verteuern sich aufgr<strong>und</strong><br />

<strong>der</strong> Rubelabwertung<br />

13,7<br />

6,7<br />

15,7<br />

13,6<br />

12,9<br />

10,7<br />

Non-Food<br />

Retail<br />

Arzneimittel<br />

49%<br />

27%<br />

Lebensmittel<br />

39%<br />

Haushaltschemie/<br />

Kosmetik<br />

2004 2007 2008 2009 2010 Schmuck<br />

Möbel<br />

Haushaltselektronik<br />

Private<strong>in</strong>kommen Non-food retail Food retail<br />

4. Q. 2007 4. Q. 2008<br />

19%<br />

32%<br />

7%<br />

Quelle: Rosstat, <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

19

7<br />

2009 werden die Pkw-Verkäufe <strong>in</strong> <strong>Russland</strong> um 40-50% zurückgehen – e<strong>in</strong>e<br />

relativ schnelle Markterholung bis 2011 ist möglich<br />

Entwicklung von Verkäufen von Neufahrzeugen, 2008-2020 [Mio. Pkw]<br />

Importfahrzeuge<br />

Ausländische Marken<br />

mit lokaler Produktion<br />

Russiche Fahrzeuge<br />

2,8<br />

49%<br />

24%<br />

27%<br />

-46%<br />

1,4-1,6<br />

43%<br />

27%<br />

30%<br />

3,0<br />

3,1<br />

2,3 37% 38%<br />

38%<br />

32%<br />

3,4<br />

40%<br />

CAGR<br />

36 3,6 '08-'20<br />

KOMMENTARE<br />

40%<br />

38% 40% 43% 43%<br />

30% 25% 22% 17%<br />

17%<br />

2008 2009 2010 2011 2012 2016 2020<br />

+1%<br />

+8%<br />

-1%<br />

> Die Fahrzeugdichte <strong>in</strong><br />

<strong>Russland</strong> war 2008 noch<br />

unter dem Niveau<br />

vieler an<strong>der</strong>er CEE-<br />

Län<strong>der</strong><br />

> Fahrzeugdichte, 2008<br />

[Pkw/1000 E<strong>in</strong>wohner]<br />

– <strong>Russland</strong> 225<br />

– Polen 420<br />

– Deutschland 550<br />

> Die lokale l Produktion<br />

(<strong>in</strong>sbeson<strong>der</strong>e auch von<br />

Komponenten) profitiert<br />

von <strong>der</strong> Rubelabwertung<br />

<strong>und</strong> steigenden<br />

Importzöllen<br />

Quelle: <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

20

C<br />

Aussichten <strong>und</strong> Perspektiven für die ukra<strong>in</strong>ische<br />

Wirtschaft

Die <strong>Ukra<strong>in</strong>e</strong> benötigt externe Hilfe, um die Auswirkungen <strong>der</strong> <strong>Krise</strong> zu l<strong>in</strong><strong>der</strong>n<br />

– viele Industrien haben substanzielle Probleme, aber es gibt auch Lichtblicke<br />

…<br />

6 Thesen zur ukra<strong>in</strong>ischen Wirtschaft <strong>und</strong> e<strong>in</strong>zelnen Sektoren<br />

1<br />

2<br />

3<br />

4<br />

5<br />

6<br />

Nach e<strong>in</strong>er scharfen Korrektur wird die ukra<strong>in</strong>ische Wirtschaft stagnieren bzw. wie<strong>der</strong> langsam<br />

wachsen – Hilfskredite s<strong>in</strong>d notwendig<br />

Der Zustand <strong>der</strong> ukra<strong>in</strong>ischen Banken wird sich weiter verschlechtern – Maßnahmen zur<br />

Risikom<strong>in</strong>imierung notwendig<br />

Die ukra<strong>in</strong>ische Stahl<strong>in</strong>dustrie hat <strong>in</strong> den letzten Jahren von <strong>der</strong> Substanz gelebt – Hohe<br />

Investitionen zum Bestandserhalt notwendig<br />

Der Hochbau ist quasi zum Erliegen gekommen – Infrastrukturbau kann nur beschränkt kompensieren<br />

Die ukra<strong>in</strong>ische Landwirtschaft hat nach jahrelangen Ertragsrückgängen e<strong>in</strong> Rekordjahr 2008 erlebt –<br />

dank neuer Investitionen ist weiteres Wachstumspotenzial vorhanden<br />

Die <strong>Ukra<strong>in</strong>e</strong> bietet attraktive Tourismusregionen – die notwendige Infrastruktur muss aufgebaut werden<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

22

1<br />

Nach e<strong>in</strong>er scharfen Korrektur wird die ukra<strong>in</strong>ische Wirtschaft stagnieren<br />

bzw. im besten Fall wie<strong>der</strong> langsam wachsen<br />

Reales BIP-Wachstum – <strong>Ukra<strong>in</strong>e</strong>, 2005-2013<br />

74% 7,4%<br />

7,7%<br />

Prognose<br />

WESENTLICHE FAKTOREN ZUM<br />

WACHSTUM DER WIRTSCHAFT<br />

3,0%<br />

Optimistisches Szenario<br />

3,5%<br />

2,1% 1,0%<br />

0,5%<br />

4,7%<br />

1,0%<br />

4,6%<br />

1,5%<br />

> E<strong>in</strong>igung über die Auszahlung <strong>der</strong><br />

zweiten Hälfte des zugesagten IWF-<br />

Kredits (<strong>in</strong>sgesamt 16 Mrd. USD) –<br />

Faktisch e<strong>in</strong>zige Mittel zur<br />

Wirtschaftsför<strong>der</strong>ung<br />

-1,0% ,%<br />

> Politische Stabilität<br />

Pessimistisches<br />

-6,0% Szenario<br />

Risiko weiterer<br />

Prognosesenkungen<br />

besteht<br />

-10,0%<br />

2005 2006 2007 2008 2009 2010 2011 2012 2013<br />

> Wie<strong>der</strong>belebung <strong>der</strong> globalen<br />

Rohstoffnachfrage (<strong>in</strong>sb. Metalle)<br />

> Stabilisierung <strong>der</strong> <strong>in</strong>ternen Nachfrage<br />

<strong>und</strong> des Konsums<br />

> Wie<strong>der</strong>aufnahme <strong>der</strong> Kreditvergabe an<br />

die Realwirtschaft<br />

Source: EIU, World Bank, Institute for Economic Research and Policy Consult<strong>in</strong>g, <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

23

2<br />

Der Zustand <strong>der</strong> ukra<strong>in</strong>ischen Banken wird sich weiter verschlechtern –<br />

Maßnahmen zur Risikom<strong>in</strong>imierung notwendig<br />

Entwicklung von Kreditausfallrisiken <strong>und</strong> Bankenpleiten<br />

RÜCKSTELLUNGEN FÜR<br />

KREDITAUSFÄLLE [Mrd. EUR]<br />

3,8% 5,6% 6,8%<br />

+29%<br />

+65%<br />

5.3<br />

4.1<br />

2.5<br />

2007 2008 2 Monate<br />

2009<br />

xx%<br />

Anteil an den ausstehenden Krediten<br />

BANKAKTIVA UNTER NBU<br />

VERWALTUNG 1) [Mrd. EUR]<br />

Anzahl<br />

Banken<br />

Ausländische<br />

Banken 2)<br />

Banken<br />

unter NBU<br />

Verwaltung<br />

17 60<br />

100% =<br />

85,3<br />

~50% ?<br />

13% 20%<br />

April 2009<br />

Mögliches<br />

Risiko<br />

> Notwendige Maßnahmen:<br />

> Realistische Bewertung des<br />

Ausfallrisikos<br />

> Aufbau von Work-out E<strong>in</strong>heiten,<br />

Verbessern des Risikomanagements<br />

> Restrukturierung von Kreditnehmern –<br />

Sicherstellung <strong>der</strong> Kapitaldienstfähigkeit<br />

> Banken benötigen Kapitalerhöhungen, auch<br />

<strong>in</strong> Form von Übernahmen (z.B.<br />

Prom<strong>in</strong>vestbank durch VEB)<br />

> NBU hat 26 "systembildende" Banken<br />

bestimmt, die nachkapitalisiert werden sollen<br />

> Aktionäre von 19 Banken machen die<br />

Kapitalerhöhung selbst, während <strong>der</strong> Staat<br />

<strong>in</strong>s Kapital <strong>der</strong> restlichen 7 e<strong>in</strong>tritt (mit<br />

gleichzeitiger Verwaltung)<br />

1) NBU Verwaltung (<strong>in</strong>kl. schon bestimmt geplante) <strong>und</strong> NBU Kuratoren Stand 17.04.2009 2) E<strong>in</strong>schätzung; auch teilweise ausländische Banken<br />

Quelle: NBU, IWF, Presse, <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

24

3<br />

Die ukra<strong>in</strong>ische Stahl<strong>in</strong>dustrie hat <strong>in</strong> den letzten Jahren von <strong>der</strong> Substanz<br />

gelebt – Hohe Investitionen zum Bestandserhalt notwendig<br />

Stahlproduktion <strong>in</strong> <strong>der</strong> <strong>Ukra<strong>in</strong>e</strong>, 2005-2008 [Mio. t]<br />

xx%<br />

3,4% 3,3% 3,2% 2,8%<br />

-4%<br />

43<br />

41<br />

39<br />

37<br />

2005 2006 2007 2008<br />

Weltmarktanteil<br />

HAUPTHERAUSFORDERUNGEN<br />

VERALTETE TECHNOLOGIE<br />

> Siemens-Mart<strong>in</strong>-Öfen stellen 45% <strong>der</strong><br />

ukra<strong>in</strong>ischen Stahlproduktionskapazitäten<br />

p<br />

> Nur 34% des produzierten Stahls werden<br />

mit <strong>der</strong> Stranggusstechnik produziert<br />

ENERGIEINTENSIVE PRODUKTION<br />

> Im Durchschnitt verbrauchen ukra<strong>in</strong>ische<br />

Werke 20% mehr Energie für die<br />

Produktion e<strong>in</strong>er Tonne Stahl im Vergleich<br />

zu EU-Werken<br />

ABGESCHRIEBENE STAHLWERKE<br />

> Die Anlagen ukra<strong>in</strong>ischer Produzenten s<strong>in</strong>d<br />

zu 65% abgeschrieben, 54% bei den<br />

Koksöfen <strong>und</strong> 90% <strong>der</strong> Walzwerke<br />

Jetzt s<strong>in</strong>d<br />

Investitionen <strong>in</strong> neue<br />

Anlagen notwendig,<br />

um im nächsten<br />

Stahlzyklus ke<strong>in</strong>e<br />

weiteren Marktanteile<br />

zu verlieren<br />

Quelle: World Steel Association, M<strong>in</strong>prompolicy of <strong>Ukra<strong>in</strong>e</strong>, <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

25

4<br />

Der Hochbau ist quasi zum Erliegen gekommen – Infrastrukturbau kann nur<br />

beschränkt kompensieren<br />

Ukra<strong>in</strong>ischer Bausektor – Überblick<br />

KREDITVERGABE AN DEN BAUSEKTOR [Mrd. EUR]<br />

1,6<br />

0,9<br />

3,9<br />

1,6<br />

8,2<br />

3,0<br />

10,0<br />

42 4,2<br />

Ukra<strong>in</strong>ische<br />

Banken haben die<br />

Kreditvergabe an<br />

Bauunternehmen<br />

<strong>und</strong> Verbraucher<br />

gestoppt<br />

2005 2006 2007 1H’2008 2H’2008<br />

2008<br />

BÜROS<br />

> Ca. 90% aller Projekte <strong>und</strong> Baustellen s<strong>in</strong>d<br />

konserviert worden<br />

> Die Mieten s<strong>in</strong>d um 40-60% gefallen, <strong>der</strong><br />

Leerstand beträgt mehr als 15% <strong>in</strong> Großstädten<br />

LAGERHÄUSER<br />

> Ca. 50% aller Projekte s<strong>in</strong>d verschoben<br />

> Nur ger<strong>in</strong>ge Mietrückgänge, da weiterh<strong>in</strong> e<strong>in</strong><br />

Defizit besteht<br />

Kredite an die Bau<strong>in</strong>dustrie<br />

Hypotheken<br />

WOHNUNGEN<br />

> Die Verkäufszahlen<br />

s<strong>in</strong>d um bis zu 90%<br />

zurückgegangen<br />

> Die Preise <strong>in</strong> den<br />

Großstädten sollen<br />

um 20-50% <strong>in</strong> 2009<br />

fallen<br />

TRENDS IM INFRASTRUKTURBAU<br />

> Die <strong>Ukra<strong>in</strong>e</strong> beg<strong>in</strong>nt erst das Potenzial als<br />

Transportkorridor zwischen Ost <strong>und</strong> West zu<br />

erkennen <strong>und</strong> sucht aktiv <strong>in</strong>ternationale<br />

Investoren für Infrastrukturprojekte<br />

GAS PIPELINE NETZWERK<br />

> Die Regierung hat nicht ausreichend Geld, um<br />

das Pipel<strong>in</strong>e-Netzwerk weiterzuentwickeln <strong>und</strong><br />

ist <strong>in</strong> Gesprächen mit <strong>der</strong> EU <strong>und</strong> den USA<br />

über e<strong>in</strong> 2-3 Mrd. EUR Investitionsprojekt<br />

STRASSEN<br />

> Ukravtodor hat Kredite über ca. 2,1 Mrd. EUR<br />

im Zeitraum 2004-2008 erhalten, um das<br />

Straßennetz zu mo<strong>der</strong>nisieren<br />

EISENBAHN UND HÄFEN<br />

> Alle Investitionsprogramme von<br />

Staatsunternehmen wurden gestoppt<br />

Quelle: NBU, UNIA, <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

26

5<br />

Die ukra<strong>in</strong>ische Landwirtschaft hat e<strong>in</strong> Rekordjahr 2008 erlebt –weiteres<br />

Wachstumspotenzial <strong>in</strong> <strong>der</strong> Weiterverarbeitung muss realisiert werden<br />

Ukra<strong>in</strong>ische Landwirtschaft - Überblick<br />

ACKERLAND [Mio. ha] GETREIDEERTRAG [t/ha] GETREIDEPRODUKTION [Mio. t]<br />

403<br />

43<br />

30<br />

17<br />

16<br />

14<br />

6<br />

<strong>Russland</strong> 1<br />

<strong>Ukra<strong>in</strong>e</strong> 3<br />

Frankreich<br />

Deutschland<br />

Polen<br />

Rumänien<br />

4<br />

Ungarn 4<br />

5<br />

6<br />

6<br />

Sonst.<br />

Mais<br />

Gerste<br />

Weizen<br />

42<br />

4<br />

9<br />

38<br />

3<br />

7<br />

11 9<br />

18 19<br />

34<br />

2<br />

6<br />

11<br />

29<br />

2<br />

7<br />

6<br />

14 14<br />

52<br />

6<br />

10<br />

12<br />

23<br />

4<br />

Tschechien 5<br />

2004 2005 2006 2007 2008<br />

> 2008 wurden über 1 Mrd. USD <strong>in</strong> den Sektor <strong>in</strong>vestiert<br />

> Über 2/3 des Exports von Lebensmitteln s<strong>in</strong>d Primärprodukte<br />

> Nächster Schritt ist <strong>der</strong> Aufbau <strong>der</strong> Weiterverarbeitung<br />

vor Ort – Erhöhung <strong>der</strong> Wertschöpfung<br />

<strong>und</strong> Diversifikation <strong>der</strong> Wirtschaft<br />

Quelle: FARPI, World Resource Institute, Eurostat, M<strong>in</strong>agropolicy, <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

27

6<br />

Die <strong>Ukra<strong>in</strong>e</strong> bietet attraktive Tourismusregionen – die notwendige<br />

Infrastruktur muss aufgebaut werden<br />

Hotelkapazitäten nach Regionen <strong>in</strong> <strong>der</strong> <strong>Ukra<strong>in</strong>e</strong>, 2008<br />

GESAMTHOTELKAPAZITÄT UND KAPAZITÄT MODERNER ZIMMER<br />

KOMMENTARE<br />

3,250<br />

950<br />

LVIV REGION<br />

1,600<br />

200<br />

1,500<br />

n.a. 1)<br />

REGION<br />

ZAKARPATIE REGION IVANO-<br />

FRANKOVSK<br />

KIEW<br />

5,500<br />

7,100<br />

REGION<br />

ODESSA<br />

700<br />

1,600<br />

Urlaubsregion<br />

Geschäftsreiseziel<br />

„Sowjethotels"<br />

Hotels nach <strong>in</strong>ternationalen Standards<br />

1) Ke<strong>in</strong>e genaue Statistik verfügbar, viele kle<strong>in</strong>e Pensionen<br />

Quelle: Ukrstat, Presse, <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

2,550<br />

250<br />

DNIPROPETROVSK<br />

5,800<br />

KRIM<br />

1,300 450<br />

CHARKOV<br />

DONETSK<br />

1,900<br />

300<br />

> Konzentration von 95% <strong>der</strong><br />

hochwertigen Hotelzimmer (60% <strong>der</strong><br />

Gesamtkapazitäten) <strong>in</strong> traditionellen<br />

Urlaubsregionen <strong>und</strong><br />

Geschäftsreisezielen<br />

– Westliche Regionen (W<strong>in</strong>ter<br />

Resorts)<br />

– Südliche Regionen <strong>und</strong> Krim<br />

(Sommer Resorts)<br />

– Kiew, Dnipropetrovsk, Charkov,<br />

and Donetsk (Geschätsreisen)<br />

> Chronisches Defizit von Hotels nach<br />

<strong>in</strong>ternationalen Standards <strong>in</strong> allen<br />

Preisklassen, sogar <strong>in</strong> den<br />

genannten Regionen<br />

1,000 genannten Regionen<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

28

D<br />

Lessons learned – Was ist zu tun?

<strong>Russland</strong> <strong>und</strong> <strong>Ukra<strong>in</strong>e</strong> bieten weiterh<strong>in</strong> <strong>in</strong>teressante Möglichkeiten – jetzt<br />

werden die Weichen für das zukünftige Wachstum gestellt<br />

Lessons learned<br />

BANKEN<br />

UNTERNEHMEN<br />

STAAT (RUSSLAND/UKRAINE)<br />

> Banken s<strong>in</strong>d noch nicht auf signifikante<br />

Kreditausfälle vorbereitet – Deutliche<br />

Ausfallraten erwartet<br />

> Schnelles Handeln m<strong>in</strong>imisiert das<br />

Risiko <strong>und</strong> sichert Wettbewerbsvorteile<br />

> Pragmatischer Ansatz hat sich bei <strong>der</strong><br />

Umsetzung bewährt:<br />

– Kreditportfolioanalyse (Cluster<strong>in</strong>g,<br />

Priorisierung)<br />

– Spezifische Maßnahmenpläne für<br />

identifizierte Cluster gemäß Priorität<br />

aufstellen<br />

– Parallel die Restrukturierung von<br />

kritischen Problemk<strong>und</strong>en beg<strong>in</strong>nen<br />

– Implementierung von Maßnahmen<br />

<strong>und</strong> Anpassung von<br />

Risikomanagementprozessen<br />

> Nahezu alle Industrien haben mit<br />

Rückgängen zu kämpfen<br />

> Bestehende Marktposition sichern<br />

durch Anpassung <strong>der</strong><br />

Kostenstrukturen <strong>und</strong><br />

Effektivitätssteigerungen<br />

> Gr<strong>und</strong>sätzlich bietet <strong>Russland</strong><br />

größere Chancen <strong>und</strong> stärkeres<br />

Wachstumspotential als die<br />

<strong>Ukra<strong>in</strong>e</strong><br />

> Vorbereiten für den kommenden<br />

Aufschwung –Markt genau<br />

beobachten <strong>und</strong> die zukünftige<br />

Strategie festlegen<br />

> Aktive Umsetzung kurzfristiger<br />

Konjunkturför<strong>der</strong>ung <strong>in</strong>tensivieren<br />

> Mittelfristig h<strong>in</strong> zur Umsetzung gezielter<br />

Wirtschaftskonzepte – Anlagenmo<strong>der</strong>nisierung<br />

<strong>und</strong> Diversifikation <strong>in</strong><br />

Sektoren mit hoher Wertschöpfung<br />

vorantreiben<br />

> Schaffung e<strong>in</strong>es stabilen Marktumfeldes<br />

gewährleisten (F<strong>in</strong>anzsystem, Währung,<br />

Rechtssicherheit)<br />

> Begrenzung des Staatse<strong>in</strong>flusses auf<br />

die Wirtschaft<br />

> Politische Stabilisierung <strong>in</strong> <strong>der</strong><br />

<strong>Ukra<strong>in</strong>e</strong> notwendig<br />

Quelle: <strong>Roland</strong> <strong>Berger</strong> Strategy Consultants<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

30

Unsere Ansprechpartner <strong>in</strong> Moskau<br />

DR. UWE KUMM<br />

Manag<strong>in</strong>g Partner für <strong>Russland</strong>,<br />

GUS <strong>und</strong> Baltikum<br />

Competence Centers: Metallurgy, Oil<br />

and Gas, Energy<br />

BORIS FIRSOV<br />

Partner<br />

Competence Centers: Automotive,<br />

Infocom<br />

uwe_kumm@de.rolandberger.com<br />

boris_firsov@ru.rolandberger.com<br />

JOHANNES BÖRNER<br />

Partner<br />

DR. OLGA SAGIROVA<br />

Partner<br />

ROLAND BERGER STRATEGY<br />

CONSULTANTS<br />

Competence Centers: F<strong>in</strong>ancial<br />

Services <strong>in</strong> <strong>Russland</strong> <strong>und</strong> GUS<br />

johannes_boerner@ru.rolandberger.com<br />

Competence Centers: FMCG,<br />

Construction, Transportation,<br />

Tourism<br />

1st Tverskaya-Yamskaya ul. 5,<br />

125047 Moscow, Russia<br />

Tel. +7 495 721 19 51<br />

olga_sagirova@ru.rolandberger.com Fax +7 495 721 19 54<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

31

We deliver dli results<br />

Vortrag_BB_Wien_20090422_presse_FINAL.pptx<br />

32