Private Pflegetagegeldversicherung 2016! - Die STUDIE

VFD-Studie: Die beste private Absicherung für den Pflegefall Private Pflegetagegeldversicherung 2016! Die beste private Absicherung für den Pflegefall, Welche Versicherer die besten Leistungen bieten? Pflegefall: Das kann JEDEN treffen! Liebe Leserinnen und Leser, gegenwärtig sind rund 2,7 Millionen Menschen in Deutschland pflegebedürftig. Ab dem 80. Lebensjahr steigt die statistische Wahrscheinlichkeit, auf fremde Hilfe angewiesen zu sein, sehr stark an -auf über 33 Prozent! Alleine 27 Millionen Menschen in Deutschland werden voraussichtlich in spätestens zehn Jahren einen Pflegefall in der Familie haben. Die soziale Pflegeversicherung ist die wichtigste Quelle für die Finanzierung der Kosten einer Pflegebedürftigkeit. Für die Pflege zu Hause gibt es andere Leistungen als für die Pflege im Heim. Die Höhe richtet sich unter anderem nach der Pflegestufe, ab 2017 dann nach dem Pflegegrad, in die die Pflegeperson eingeordnet wurde. Die soziale Pflegeversicherung bietet einen guten Grundschutz, der durch das Pflegestärkungsgesetz II Anfang 2017 nochmals optimiert wird, aber deckt nicht alle Kosten. Die noch zusätzlich aufzubringenden Kosten müssen privat bezahlt werden. So kann ein stationärer Pflegeplatz über mehrere Jahre so viel wie eine Eigentumswohnung kosten! Wie also die finanzielle Lücke schließen? Wie privat vorsorgen damit man sich den eigenen Pflegeplatz oder die Pflegebetreuung wirklich leisten kann? Wir von der Redaktion Verbraucherfinanzen-Deutschland.de haben uns zusammen mit dem renommierten Analysehaus kvpro aktuell die Marktangebote privater Pflegetagegeldversicherungen angesehen und daraus die absolut leistungsstärksten Angebote 2016 zur persönlichen Orientierung unserer Leser, ermittelt. Auf was sollte bei der Auswahl geachtet werden? Welche Versicherungsangebote bieten mehr Leistungen, mit welchen Kosten sollte man kalkulieren?

VFD-Studie: Die beste private Absicherung für den Pflegefall Private Pflegetagegeldversicherung 2016! Die beste private Absicherung für den Pflegefall, Welche Versicherer die besten Leistungen bieten? Pflegefall: Das kann JEDEN treffen!

Liebe Leserinnen und Leser, gegenwärtig sind rund 2,7 Millionen Menschen in Deutschland pflegebedürftig. Ab dem 80. Lebensjahr steigt die statistische Wahrscheinlichkeit, auf fremde Hilfe angewiesen zu sein, sehr stark an -auf über 33 Prozent! Alleine 27 Millionen Menschen in Deutschland werden voraussichtlich in spätestens zehn Jahren einen Pflegefall in der Familie haben. Die soziale Pflegeversicherung ist die wichtigste Quelle für

die Finanzierung der Kosten einer Pflegebedürftigkeit. Für die Pflege zu Hause gibt es andere Leistungen als für die Pflege im Heim. Die Höhe richtet sich unter anderem nach der Pflegestufe, ab 2017 dann nach dem Pflegegrad, in die die Pflegeperson eingeordnet wurde. Die soziale Pflegeversicherung bietet einen guten Grundschutz, der durch das Pflegestärkungsgesetz II Anfang 2017 nochmals optimiert wird, aber deckt nicht alle Kosten. Die noch zusätzlich aufzubringenden Kosten müssen privat bezahlt werden. So

kann ein stationärer Pflegeplatz über mehrere Jahre so viel wie eine Eigentumswohnung kosten! Wie also die finanzielle Lücke schließen? Wie privat vorsorgen damit man sich den eigenen Pflegeplatz oder

die Pflegebetreuung wirklich leisten kann? Wir von der Redaktion Verbraucherfinanzen-Deutschland.de haben uns zusammen mit dem renommierten Analysehaus kvpro aktuell die Marktangebote privater Pflegetagegeldversicherungen angesehen und daraus die absolut leistungsstärksten Angebote 2016 zur persönlichen Orientierung unserer Leser, ermittelt. Auf was sollte bei der Auswahl geachtet werden? Welche Versicherungsangebote bieten mehr Leistungen, mit welchen Kosten sollte man kalkulieren?

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Private</strong> <strong>Pflegetagegeldversicherung</strong> <strong>2016</strong><br />

Leistungssieger <strong>2016</strong>:<br />

Grundlagen für die vergebenen Bewertungen<br />

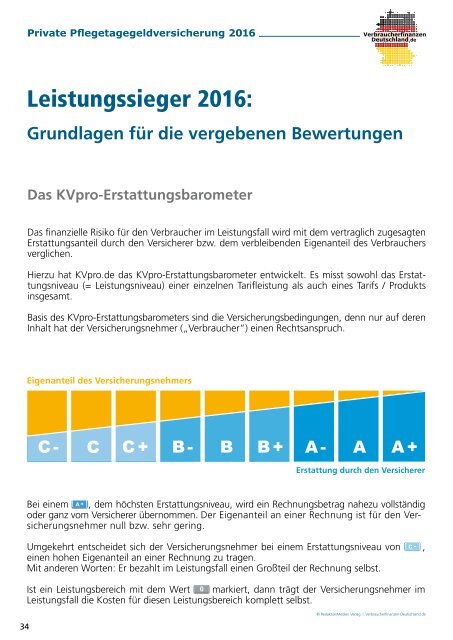

Das KVpro-Erstattungsbarometer<br />

Das finanzielle Risiko für den Verbraucher im Leistungsfall wird mit dem vertraglich zugesagten<br />

Erstattungsanteil durch den Versicherer bzw. dem verbleibenden Eigenanteil des Verbrauchers<br />

verglichen.<br />

Hierzu hat KVpro.de das KVpro-Erstattungsbarometer entwickelt. Es misst sowohl das Erstattungsniveau<br />

(= Leistungsniveau) einer einzelnen Tarifleistung als auch eines Tarifs / Produkts<br />

insgesamt.<br />

Basis des KVpro-Erstattungsbarometers sind die Versicherungsbedingungen, denn nur auf deren<br />

Inhalt hat der Versicherungsnehmer („Verbraucher“) einen Rechtsanspruch.<br />

Eigenanteil des Versicherungsnehmers<br />

C- C C+ B- B B+ A- A A+<br />

Erstattung durch den Versicherer<br />

Bei einem , dem höchsten Erstattungsniveau, wird ein Rechnungsbetrag nahezu vollständig<br />

oder ganz vom Versicherer übernommen. Der Eigenanteil an einer Rechnung ist für den Versicherungsnehmer<br />

null bzw. sehr gering.<br />

34<br />

Umgekehrt entscheidet sich der Versicherungsnehmer bei einem Erstattungsniveau von ,<br />

einen hohen Eigenanteil an einer Rechnung zu tragen.<br />

Mit anderen Worten: Er bezahlt im Leistungsfall einen Großteil der Rechnung selbst.<br />

Ist ein Leistungsbereich mit dem Wert markiert, dann trägt der Versicherungsnehmer im<br />

Leistungsfall die Kosten für diesen Leistungsbereich komplett selbst.<br />

© RedaktionMedien Verlag I Verbraucherfinanzen-Deutschland.de