lagebericht - Dexia Hypothekenbank Berlin AG

lagebericht - Dexia Hypothekenbank Berlin AG

lagebericht - Dexia Hypothekenbank Berlin AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

ericht Des VorstanDes bericht Des VorstanDes<br />

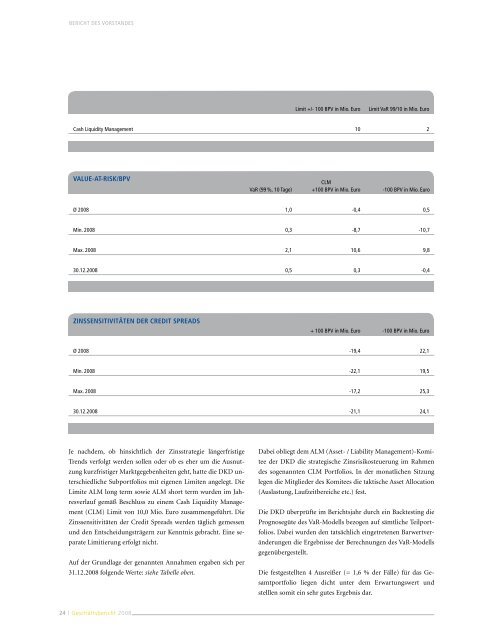

cash liquidity management<br />

Value-at-risk/BpV<br />

Ø 2008<br />

min. 2008<br />

max. 2008<br />

30.12.2008<br />

zinssensitiVitäten der credit spreads<br />

Ø 2008<br />

min. 2008<br />

max. 2008<br />

30.12.2008<br />

Je nachdem, ob hinsichtlich der Zinsstrategie längerfristige<br />

Trends verfolgt werden sollen oder ob es eher um die Ausnut-<br />

zung kurzfristiger Marktgegebenheiten geht, hatte die DKD un-<br />

terschiedliche Subportfolios mit eigenen Limiten angelegt. Die<br />

Limite ALM long term sowie ALM short term wurden im Jah-<br />

resverlauf gemäß Beschluss zu einem Cash Liquidity Manage-<br />

ment (CLM) Limit von 10,0 Mio. Euro zusammengeführt. Die<br />

Zinssensitivitäten der Credit Spreads werden täglich gemessen<br />

und den Entscheidungsträgern zur Kenntnis gebracht. Eine se-<br />

parate Limitierung erfolgt nicht.<br />

Auf der Grundlage der genannten Annahmen ergaben sich per<br />

31.12.2008 folgende Werte: siehe Tabelle oben.<br />

24 | Geschäftsbericht 2008<br />

Var (99 %, 10 tage)<br />

1,0<br />

0,3<br />

2,1<br />

0,5<br />

limit +/- 100 bPV in mio. euro<br />

10<br />

clm<br />

+100 bPV in mio. euro<br />

-0,4<br />

-8,7<br />

10,6<br />

0,3<br />

+ 100 bPV in mio. euro<br />

-19,4<br />

-22,1<br />

-17,2<br />

-21,1<br />

limit Var 99/10 in mio. euro<br />

2<br />

-100 bPV in mio. euro<br />

0,5<br />

-10,7<br />

9,8<br />

-0,4<br />

-100 bPV in mio. euro<br />

22,1<br />

19,5<br />

25,3<br />

24,1<br />

Dabei obliegt dem ALM (Asset- / Liability Management)-Komi-<br />

tee der DKD die strategische Zinsrisikosteuerung im Rahmen<br />

des sogenannten CLM Portfolios. In der monatlichen Sitzung<br />

legen die Mitglieder des Komitees die taktische Asset Allocation<br />

(Auslastung, Laufzeitbereiche etc.) fest.<br />

Die DKD überprüfte im Berichtsjahr durch ein Backtesting die<br />

Prognosegüte des VaR-Modells bezogen auf sämtliche Teilport-<br />

folios. Dabei wurden den tatsächlich eingetretenen Barwertver-<br />

änderungen die Ergebnisse der Berechnungen des VaR-Modells<br />

gegenübergestellt.<br />

Die festgestellten 4 Ausreißer (= 1,6 % der Fälle) für das Ge-<br />

samtportfolio liegen dicht unter dem Erwartungswert und<br />

stelllen somit ein sehr gutes Ergebnis dar.