Credit Spezial

Credit Spezial

Credit Spezial

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Prognoses Österreich<br />

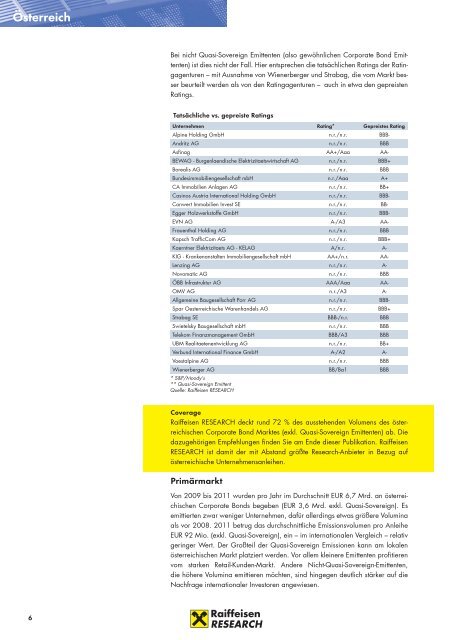

Bei nicht Quasi-Sovereign Emittenten (also gewöhnlichen Corporate Bond Emittenten)<br />

ist dies nicht der Fall. Hier entsprechen die tatsächlichen Ratings der Ratingagenturen<br />

– mit Ausnahme von Wienerberger und Strabag, die vom Markt besser<br />

beurteilt werden als von den Ratingagenturen – auch in etwa den gepreisten<br />

Ratings.<br />

Tatsächliche vs. gepreiste Ratings<br />

Unternehmen Rating* Gepreistes Rating<br />

Alpine Holding GmbH n.r./n.r. BBB-<br />

Andritz AG n.r./n.r. BBB<br />

Asfinag AA+/Aaa AA-<br />

BEWAG - Burgenlaendische Elektrizitaetswirtschaft AG n.r./n.r. BBB+<br />

Borealis AG n.r./n.r. BBB<br />

Bundesimmobiliengesellschaft mbH n.r./Aaa A+<br />

CA Immobilien Anlagen AG n.r./n.r. BB+<br />

Casinos Austria International Holding GmbH n.r./n.r. BBB-<br />

Conwert Immobilien Invest SE n.r./n.r. BB-<br />

Egger Holzwerkstoffe GmbH n.r./n.r. BBB-<br />

EVN AG A-/A3 AA-<br />

Frauenthal Holding AG n.r./n.r. BBB<br />

Kapsch TrafficCom AG n.r./n.r. BBB+<br />

Kaerntner Elektrizitaets AG - KELAG A/n.r. A-<br />

KIG - Krankenanstalten Immobiliengesellschaft mbH AA+/n.r. AA-<br />

Lenzing AG n.r./n.r. A-<br />

Novomatic AG n.r./n.r. BBB<br />

ÖBB Infrastruktur AG AAA/Aaa AA-<br />

OMV AG n.r./A3 A-<br />

Allgemeine Baugesellschaft Porr AG n.r./n.r. BBB-<br />

Spar Oesterreichische Warenhandels AG n.r./n.r. BBB+<br />

Strabag SE BBB-/n.r. BBB<br />

Swietelsky Baugesellschaft mbH n.r./n.r. BBB<br />

Telekom Finanzmanagement GmbH BBB/A3 BBB<br />

UBM Realitaetenentwicklung AG n.r./n.r. BB+<br />

Verbund International Finance GmbH A-/A2 A-<br />

Voestalpine AG n.r./n.r. BBB<br />

Wienerberger AG BB/Ba1 BBB<br />

* S&P/Moody‘s<br />

** Quasi-Sovereign Emittent<br />

Quelle: Raiffeisen RESEARCH<br />

Coverage<br />

Raiffeisen RESEARCH deckt rund 72 % des ausstehenden Volumens des österreichischen<br />

Corporate Bond Marktes (exkl. Quasi-Sovereign Emittenten) ab. Die<br />

dazugehörigen Empfehlungen finden Sie am Ende dieser Publikation. Raiffeisen<br />

RESEARCH ist damit der mit Abstand größte Research-Anbieter in Bezug auf<br />

österreichische Unternehmensanleihen.<br />

Primärmarkt<br />

Von 2009 bis 2011 wurden pro Jahr im Durchschnitt EUR 6,7 Mrd. an österreichischen<br />

Corporate Bonds begeben (EUR 3,6 Mrd. exkl. Quasi-Sovereign). Es<br />

emittierten zwar weniger Unternehmen, dafür allerdings etwas größere Volumina<br />

als vor 2008. 2011 betrug das durchschnittliche Emissionsvolumen pro Anleihe<br />

EUR 92 Mio. (exkl. Quasi-Sovereign), ein – im internationalen Vergleich – relativ<br />

geringer Wert. Der Großteil der Quasi-Sovereign Emissionen kann am lokalen<br />

österreichischen Markt platziert werden. Vor allem kleinere Emittenten profitieren<br />

vom starken Retail-Kunden-Markt. Andere Nicht-Quasi-Sovereign-Emittenten,<br />

die höhere Volumina emittieren möchten, sind hingegen deutlich stärker auf die<br />

Nachfrage internationaler Investoren angewiesen.<br />

6