Italien & Spanien

Italien & Spanien

Italien & Spanien

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

e<br />

Economic Research<br />

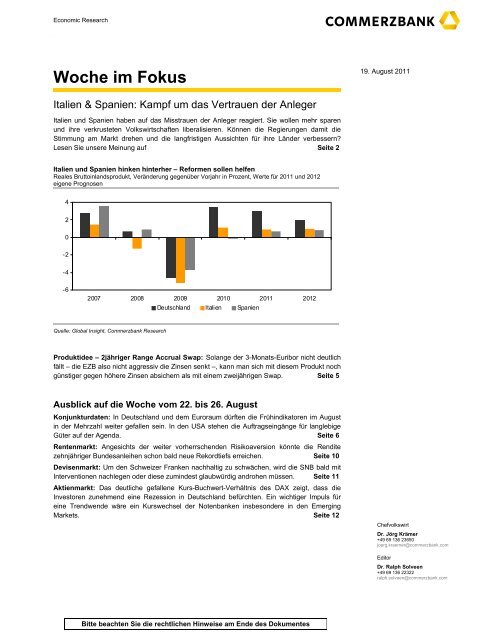

Woche im Fokus<br />

19. August 2011<br />

<strong>Italien</strong> & <strong>Spanien</strong>: Kampf um das Vertrauen der Anleger<br />

<strong>Italien</strong> und <strong>Spanien</strong> haben auf das Misstrauen der Anleger reagiert. Sie wollen mehr sparen<br />

und ihre verkrusteten Volkswirtschaften liberalisieren. Können die Regierungen damit die<br />

Stimmung am Markt drehen und die langfristigen Aussichten für ihre Länder verbessern<br />

Lesen Sie unsere Meinung auf Seite 2<br />

<strong>Italien</strong> und <strong>Spanien</strong> hinken hinterher – Reformen sollen helfen<br />

Reales Bruttoinlandsprodukt, Veränderung gegenüber Vorjahr in Prozent, Werte für 2011 und 2012<br />

eigene Prognosen<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

-6<br />

2007 2008 2009 2010 2011 2012<br />

Deutschland <strong>Italien</strong> <strong>Spanien</strong><br />

Quelle: Global Insight, Commerzbank Research<br />

Produktidee – 2jähriger Range Accrual Swap: Solange der 3-Monats-Euribor nicht deutlich<br />

fällt – die EZB also nicht aggressiv die Zinsen senkt –, kann man sich mit diesem Produkt noch<br />

günstiger gegen höhere Zinsen absichern als mit einem zweijährigen Swap. Seite 5<br />

Ausblick auf die Woche vom 22. bis 26. August<br />

Konjunkturdaten: In Deutschland und dem Euroraum dürften die Frühindikatoren im August<br />

in der Mehrzahl weiter gefallen sein. In den USA stehen die Auftragseingänge für langlebige<br />

Güter auf der Agenda. Seite 6<br />

Rentenmarkt: Angesichts der weiter vorherrschenden Risikoaversion könnte die Rendite<br />

zehnjähriger Bundesanleihen schon bald neue Rekordtiefs erreichen. Seite 10<br />

Devisenmarkt: Um den Schweizer Franken nachhaltig zu schwächen, wird die SNB bald mit<br />

Interventionen nachlegen oder diese zumindest glaubwürdig androhen müssen. Seite 11<br />

Aktienmarkt: Das deutliche gefallene Kurs-Buchwert-Verhältnis des DAX zeigt, dass die<br />

Investoren zunehmend eine Rezession in Deutschland befürchten. Ein wichtiger Impuls für<br />

eine Trendwende wäre ein Kurswechsel der Notenbanken insbesondere in den Emerging<br />

Markets. Seite 12<br />

Chefvolkswirt<br />

Dr. Jörg Krämer<br />

+49 69 136 23650<br />

joerg.kraemer@commerzbank.com<br />

Editor<br />

Dr. Ralph Solveen<br />

+49 69 136 22322<br />

ralph.solveen@commerzbank.com<br />

Bitte beachten Sie die rechtlichen Hinweise am Ende des Dokumentes

<strong>Italien</strong> & <strong>Spanien</strong>: Kampf um das Vertrauen der Märkte<br />

Dr. Ulrike Rondorf<br />

Tel. +49 69 136 45814<br />

Dr. Ralph Solveen<br />

Tel. +49 69 136 22322<br />

<strong>Italien</strong> und <strong>Spanien</strong> haben auf das Misstrauen der Anleger reagiert. Sie wollen mehr<br />

sparen und ihre verkrusteten Volkswirtschaften liberalisieren. Wir analysieren die<br />

Beschlüsse und zeigen, dass sich die Aussichten für <strong>Italien</strong> und besonders für <strong>Spanien</strong><br />

auf die längere Sicht verbessert haben. Wir bleiben aber skeptisch, ob die beiden Länder<br />

die Anleger in den kommenden Wochen und Monaten überzeugen werden.<br />

Man mag sich wundern, dass wir <strong>Spanien</strong> und <strong>Italien</strong> aus rein volkswirtschaftlicher Sicht<br />

analysieren. Schließlich ziehen sich enttäuschte Investoren zurück und verkaufen ihre<br />

Staatsanleihen, ein Käuferstreik und damit eine Eskalation erscheinen vielen als eine<br />

selbsterfüllende Prophezeiung. Auch wir sind vorsichtig und prognostizieren, dass die EZB noch<br />

viel mehr Staatsanleihen <strong>Spanien</strong>s und <strong>Italien</strong>s aufkauft und die Finanzminister im Fall der Fälle<br />

den Rettungsschirm aufstocken. Bis dahin werden die Risikoaufschläge auf einem hohen Niveau<br />

verharren, bei einem Nachlassen der Käufe durch die EZB droht sogar ein neuerlicher deutlicher<br />

Anstieg.<br />

Aber trotzdem bleibt die fundamentale Entwicklung der Länder wichtig. Denn fallen die beiden<br />

Länder beim Sparen und Reformieren zurück, könnte die Krise schneller eskalieren. Auf der<br />

anderen Seite erhöhen Erfolge beim Sparen und Reformieren die Chance, dass <strong>Spanien</strong> und<br />

<strong>Italien</strong> eventuell ohne eine offene Eskalation durch die Krise kommen.<br />

Krise ebnet Weg für Reformen<br />

Der zunehmende Druck der Investoren und das schwache Wachstum haben die<br />

Reformbereitschaft der Regierungen in <strong>Italien</strong> und <strong>Spanien</strong> deutlich erhöht. Dabei konzentrieren<br />

sich die Maßnahmen im Wesentlichen auf drei Bereiche:<br />

1. Arbeitsmarkt: Nicht zufällig liegt ein Schwerpunkt der Reformen auf dem Arbeitsmarkt.<br />

Schließlich wird allgemein die geringe preisliche Wettbewerbsfähigkeit einiger Euro-Länder<br />

auf die mangelnde Flexibilität von deren Arbeitsmärkten zurückgeführt.<br />

In <strong>Spanien</strong> erinnern viele Maßnahmen an die Reformen in Deutschland in den Jahren<br />

2003/2004. So ist im Juni das System der Tarifverhandlungen vereinfacht und flexibilisiert<br />

worden. Die Grundlinien werden auf nationaler und regionaler Ebene festgelegt, aber<br />

wichtige Bereiche wie die Löhne (Höhe und Struktur) werden zukünftig – wenn dies im<br />

übergreifenden Tarifvertrag nicht ausdrücklich ausgeschlossen wird – auf der<br />

Unternehmensebene verhandelt. Zudem kann die Arbeitszeit deutlich flexibler über das Jahr<br />

verteilt werden, ein erster Schritt hin zu den in Deutschland sehr erfolgreichen<br />

Arbeitszeitkonten. Bereits im vergangenen Jahr war es den Unternehmen erleichtert<br />

worden, sich in wirtschaftlich schwierigen Zeiten vom Tarifvertrag ganz zu lösen. Auch dies<br />

hat sich in Deutschland als ein sehr wirksames Mittel zur Begrenzung des Lohnauftriebs<br />

und damit der Verbesserung der Wettbewerbsfähigkeit erwiesen. 1<br />

<strong>Italien</strong> hinkte bei den Arbeitsmarktreformen bis vor kurzem hinterher, hat mit den in den<br />

letzten Wochen verkündeten Programmen aber Boden gut gemacht. Dabei steht das<br />

Bestreben im Vordergrund, die Löhne stärker an die Produktivitätsentwicklung zu koppeln.<br />

Neben dem Einfrieren der Löhne im öffentlichen Dienst bis 2015 soll der<br />

Lohnbildungsmechanismus reformiert werden. Dies ist essenziell, da nationale Tarifverträge<br />

in <strong>Italien</strong> bisher nahezu alle Betriebe abdecken. Ähnlich wie in <strong>Spanien</strong> wird es<br />

Arbeitsgebern in Absprache mit ihren Beschäftigten nun ermöglicht, bei der Arbeitszeit, dem<br />

Lohn und auch dem Kündigungsschutz von Tarifverträgen abzuweichen.<br />

2. Rentensystem: Wie nahezu alle Länder des Euroraums sehen sich <strong>Italien</strong> und <strong>Spanien</strong> mit<br />

einer sehr ungünstigen demographischen Entwicklung konfrontiert, die ohne Gegenmaßnahmen<br />

die Ausgaben des Rentensystems nach oben schießen lassen würde. <strong>Spanien</strong> hat<br />

hierauf im Juni reagiert. Unter anderem wird das Renteneintrittsalter schrittweise von<br />

65 Jahren auf 67 Jahre erhöht und bei der Berechnung der Renten wird das Einkommen<br />

über einen längeren Zeitraum berücksichtigt. Hierdurch soll der für das Jahr 2060 zu<br />

1<br />

Zudem wurden 2010 die Abfindungszahlungen bei unbefristeten Verträgen gesenkt (und die bei befristeten<br />

Verträgen erhöht), um den Anteil der Zeitarbeit zu drücken und die Flexibilität der Arbeitnehmer zu erhöhen.<br />

2 research.commerzbank.com 19. August 2011

erwartende Anteil der Rentenzahlungen am Bruttoinlandsprodukt nach Berechnungen der<br />

spanischen Regierung um 3,5 Prozentpunkte gedrückt werden. Die Kosten für das<br />

Rentensystem werden zwar in den kommenden Jahren – von einem jetzt noch<br />

vergleichweise geringen Niveau – trotzdem steigen, aber eben nicht mehr so stark wie dies<br />

vor der Reform zu erwarten war.<br />

<strong>Italien</strong> hat in den vergangenen Jahren mit ähnlichen Maßnahmen dafür gesorgt, dass die<br />

Rentenausgaben relativ zum Bruttoinlandsprodukt bis 2060 sogar leicht fallen werden. Dies<br />

war allerdings auch notwendig, da <strong>Italien</strong>s Rentensystem zu den teuersten der Euro-Länder<br />

zählt. Nun will die Regierung Berlusconi den Rentenbeginn weiter verzögern und in Zukunft<br />

an die Lebenserwartung koppeln. Zudem wird das Renteneintrittsalter für Frauen von 60 auf<br />

65 angehoben und Renten über 90.000 Euro gekürzt.<br />

3. Deregulierung: Weniger im Fokus stehen die vielen kleineren Maßnahmen, mit denen die<br />

Wirtschaft flexibler gemacht und damit die wirtschaftliche Dynamik erhöht werden soll. In<br />

<strong>Spanien</strong> dreht es sich hierbei in erster Linie um die Umsetzung der Dienstleistungsrichtlinie<br />

der EU. Der Zugang zu einzelnen Berufe soll erleichtert werden und es sollen weniger<br />

Genehmigungen notwendig sein, um ein Unternehmen zu eröffnen.<br />

Die italienische Wirtschaft ist trotz einiger Fortschritte im Zuge der EU-Harmonisierung<br />

relativ stark reguliert. Dies betrifft vor allem die Unternehmensgründungen und den<br />

Marktzutritt in bestimmte Branchen. Nach kontroversen Diskussionen sollen nun die<br />

restriktiven Zugangsbeschränkungen zu Berufen von Anwälten bis Taxifahrern innerhalb der<br />

nächsten 12 Monate gelockert werden. Zudem wird Unternehmen in <strong>Italien</strong> das Wirtschaften<br />

durch ein langsames und intransparentes Verwaltungs- und Rechtssystem erschwert: ein<br />

Wirtschaftsverfahren dauert so etwa 1200 Tage. Das Parlament hat jedoch vor zwei<br />

Monaten bereits ein Gesetz verabschiedet, dass die Prozessdauer bei kleineren Straftaten<br />

automatisch verkürzt. Des Weiteren beschloss das Kabinett letzte Woche, regionale<br />

Verwaltungseinheiten zusammenzulegen und so die Verwaltung zu verschlanken.<br />

Weiterhin Problemländer, aber positive Effekte möglich<br />

Ohne Frage haben diese Reformen die strukturellen Probleme der beiden Länder nicht beseitigt,<br />

weshalb am Markt das Urteil „nicht ausreichend“ vorherrschen dürfte. Aber gerade die Reformen<br />

am Arbeitsmarkt setzen an der richtigen Stelle an. Denn sie könnten dazu führen, dass die<br />

Löhne in diesen Ländern in Zukunft stärker auf die Entwicklung der Arbeitslosigkeit und die<br />

Veränderung des weltweiten Wettbewerbs reagieren und deshalb die Wettbewerbsfähigkeit<br />

dieser Länder nicht noch weiter abnimmt oder sich sogar wieder verbessert. Auch Deutschland<br />

ist durch die Agenda 2010 und die in ihrem Umfeld erfolgten Reformen der Tarifverträge nicht zu<br />

einem marktwirtschaftlichen Musterland geworden, und nahezu alle Analysten haben damals<br />

bemängelt, dass diese Reformen allenfalls ein erster Schritt sein wären, dem weitere folgen<br />

müssten. Trotzdem steht Deutschland heute offensichtlich deutlich besser da als vor acht<br />

Jahren. Damit könnten diese Reformen auf längere Sicht den Währungsraum homogener<br />

machen und die angeschlagene Basis der Währungsunion stabilisieren.<br />

Regierungen reagieren auf mangelnde Konsolidierungsfortschritte<br />

Bis sich solche möglichen positiven Effekte zeigen, können die Regierungen bei den Investoren<br />

allenfalls mit schnell fallenden Defiziten punkten. Allerdings haben sowohl <strong>Italien</strong> als auch<br />

<strong>Spanien</strong> im ersten Halbjahr – wie die anderen Peripherieländer auch – den Fehlbetrag in ihren<br />

Staatshaushalten deutlich weniger zurückgefahren als versprochen (Grafik 1, Seite 4). Dabei<br />

liegt in <strong>Spanien</strong> das Problem weniger beim Zentralstaat als bei den Regionen, die im ersten<br />

Quartal im Durchschnitt sogar ein höheres Defizit als im Vorjahr aufwiesen.<br />

<strong>Italien</strong>s Regierung hat in den letzten Wochen mit einer wahren Flut von Sparmaßnahmen auf die<br />

Unruhe an den Finanzmärkten reagiert: Das Haushaltsdefizit von rund 71 Mrd Euro (4,6% des<br />

Bruttoinlandsprodukts) im letzten Jahr soll nun schon bis 2013 – anstatt erst bis 2014 – auf nahezu<br />

null gesenkt werden. 2 Die neuen Sparpakete beinhalteten nun auch erstmals Steuererhöhungen.<br />

Weiterhin kürzte die Regierung Steuervergünstigungen pauschal, erhöhte die Abgaben im<br />

Gesundheitssystem und kappte die Budgets der Ministerien.<br />

In <strong>Spanien</strong> ist die Regierung derzeit nur noch bedingt handlungsfähig, da die regierenden<br />

Sozialisten im Parlament über keine Mehrheit verfügen und die Kompromissbereitschaft der<br />

2<br />

Siehe auch „<strong>Italien</strong>: Regierung hat den Ernst der Lage verstanden“, Economics aktuell vom 14. Juli und<br />

„<strong>Italien</strong>-Update: Weitere Einschnitte“, Economics aktuell vom 15. August.<br />

19. August 2011 research.commerzbank.com 3

anderen Parteien angesichts der für November angesetzten Wahlen sehr begrenzt sein dürfte.<br />

Trotzdem soll das Defizit in diesem Jahr um weitere 5 Mrd Euro verringert werden, zur Hälfte<br />

durch eine frühere Fälligkeit der Steuervorauszahlungen größerer Unternehme (also im<br />

Endeffekt einem Vorziehen von Einnahmen aus 2012) und zur Hälfte durch Einschnitte bei den<br />

Gesundheitsausgaben, wodurch die hierfür zuständigen autonomen Regionen entlastet werden.<br />

Kein Rückenwind von der Konjunktur<br />

Erschwert wird die Konsolidierung dadurch, dass sich die Wirtschaft in beiden Ländern nur sehr<br />

schleppend von dem Einbruch in den Jahren 2008/2009 erholt. Im Wesentlichen legten nur die<br />

Exporte zu. Während sich in <strong>Spanien</strong> die schwache Inlandsnachfrage leicht erklären lässt – die<br />

Bauinvestitionen sind nach dem Immobilienboom eingebrochen und der Sparkurs der Regierung<br />

bremst insbesondere den privaten Verbrauch – kann sie in <strong>Italien</strong> eigentlich nur auf die<br />

allgemeinen Strukturprobleme der Wirtschaft zurückgeführt werden.<br />

Diese bremsenden Faktoren werden sich auf absehbare Zeit nicht ändern, für <strong>Italien</strong> kommt nun<br />

sogar noch eine restriktive Finanzpolitik hinzu. Zudem droht infolge der geringeren Dynamik in<br />

den Kernländern des Euroraums auch eine schwächere Auslandsnachfrage. Vor diesem<br />

Hintergrund dürften die italienische und die spanische Wirtschaft weiterhin allenfalls moderat<br />

wachsen. Wir rechnen für 2011 und 2012 mit Wachstumsraten von etwa 1%. Da die<br />

Regierungen derzeit bei ihren Budgetplanungen von höheren Zuwachsraten ausgehen, besteht<br />

das Risiko, dass sie im kommenden Jahr bei den Konsolidierungsmaßnahmen nachlegen<br />

müssen, um tatsächlich ihre Ziele zu erreichen. Zudem könnte dies die am Finanzmarkt häufig<br />

zu hörenden Sorgen verstärken, dass ein Heraussparen aus der Krise nicht möglich ist.<br />

Achillesfersen: <strong>Italien</strong>s Schulden und <strong>Spanien</strong>s Immobiliensektor<br />

Positive Nachrichten wird es aus den beiden Ländern zunächst also nicht geben, da die Früchte<br />

erst mit Verzögerung sichtbar werden dürften. Eher könnten negative Überraschungen die Krise<br />

verschärfen. In <strong>Spanien</strong> ist weiterhin der Immobiliensektor die größte Gefahrenquelle. So wird<br />

nicht nur der Rückgang der Bauinvestitionen die Konjunktur noch einige Zeit bremsen. Ein<br />

neuerlicher Preisrutsch bei den Immobilien könnte die Banken stark belasten und angesichts der<br />

dann wohl notwendig werdenden staatlichen Stützungsmaßnahmen auch den Ausblick für die<br />

Staatsfinanzen weiter verschlechtern.<br />

In <strong>Italien</strong> ist die Achillesferse weniger eindeutig zu identifizieren. Die Zweifel der Investoren<br />

entzünden sich an der hohen Schuldenquote, die wiederum auf das schwache Wachstum und<br />

damit die zahlreichen strukturellen Probleme des Landes zurückzuführen sind. Ändern wird sich<br />

hier in den kommenden Monaten kaum etwas, so dass die hohe Schuldenquote an den Märkten<br />

weiter für Unruhe sorgen wird.<br />

GRAFIK 1: Peripherieländer hinter Konsolidierungsplan<br />

Verringerung des öffentlichen Defizits in Prozent des Bruttoinlandsproduktes, Veränderung im bisherigen<br />

Jahresverlauf geschätzt auf Basis der Finanzstatistik, Zahlen in Klammern: Anzahl der Berichtsmonate<br />

4<br />

3<br />

2<br />

1<br />

0<br />

-1<br />

-2<br />

GR (7) PT (6) IR (6) SP (6) IT (6)<br />

Anteiliges Ziel für (X) Monate Ziel für Gesamtjahr erreicht<br />

Quelle: Nationale Finanzstatistiken und Stabilitätsprogramme, Commerzbank Research<br />

4 research.commerzbank.com 19. August 2011

Produktidee: 2jähriger Range Accrual Swap<br />

Zinsoptimierung, wenn die EZB die Zinsen nicht aggressiv senkt<br />

Alexander Aldinger<br />

Tel. +49 69 136 89004<br />

Wir halten es für unwahrscheinlich, dass die EZB die Zinsen in den kommenden Monaten<br />

– wie vom Markt derzeit eingepreist – senken wird. Damit bieten sich Chancen für<br />

Kreditnehmer die Absicherungskosten mit einem zweijährigen Range Accrual Swap zu<br />

senken. Bei diesem Swap sinken die Finanzierungskosten auf 0,85%, sofern der 3-<br />

Monats-Euribor oberhalb von 0,95% notiert. Sowohl unsere Prognose als auch die<br />

Terminsätze sprechen für den kurzlaufenden Range Accrual Swap, der durch die<br />

Zahlungsobergrenze in Höhe von 3,35% ein günstiges Chancen-/Risiko-Profil aufweist.<br />

Angesichts zunehmender Rezessionsängste preisen die Terminmärkte für das erste Quartal<br />

2012 mit einer hohen Wahrscheinlichkeit eine Zinssenkung der EZB um 25 Basispunkte ein.<br />

Dies ist allerings unwahrscheinlich, solange die Staatsschuldenkrise nicht eskaliert und ein<br />

Unsicherheitschock wie nach Lehman-Pleite ausbleibt,.<br />

Eine wohl längere Zeit in Wartestellung verharrende EZB und zweijährige Swapsätze unterhalb<br />

des 3-Monats-Euribor lassen kurzfristige Absicherungsstrategien über Plain Vanilla Swaps<br />

attraktiv erscheinen. Allerdings können die Zinskosten mit einem einseitigen Range Accrual<br />

Swap (keine obere Barriere) noch weiter gedrückt werden. Kreditnehmer, die unsere<br />

Einschätzung teilen, dass der 3-Monats-Euribor nicht merklich fällt, sondern auf Sicht der<br />

kommenden beiden Jahre sogar weiter steigen dürfte, empfehlen wir daher einen kurzlaufenden<br />

Range Accrual Swap. Bei diesem erhält der Kreditnehmer für die Weiterleitung in bestehende<br />

Finanzierungen den 3-Monats-Euribor. Im Gegenzug beträgt die Zahlungsverpflichtung 0,85%,<br />

solange der Geldmarktsatz weiterhin (auf) oberhalb von 0,95% notiert (tägliches Fixing). Somit<br />

reduzieren sich die Absicherungskosten in diesem Fall gegenüber dem momentanen Swapsatz<br />

deutlich.<br />

Unterschreitet der Referenzzins jedoch den Schwellenwert, steigen die Finanzierungskosten für<br />

diesen Zeitraum auf 3,35%. Hierzu müsste allerdings wohl die Staatsschuldenkrise eskalieren.<br />

Denn nur dann dürfte die EZB ihren Leitzins wieder auf ein Prozent senken und ferner mit der<br />

langfristigen Bereitstellung von Überschussreserven den 3-Monats-Euribor dauerhaft unter den<br />

Refi-Satz schleusen.<br />

2j. Range Accrual Swap (indikativ)<br />

Typ:<br />

Swap<br />

Laufzeit:<br />

2 Jahre<br />

Nominal:<br />

€ 1 Million<br />

Kunde erhält:<br />

3-Monats-Euribor<br />

Kunde zahlt:<br />

0,85%, sofern der 3M-Euribor auf oder oberhalb von 0,95% notiert<br />

3,35%, sofern der 3M-Euribor unter 0,95% notiert<br />

Fixing:<br />

Täglich<br />

Zinstermin<br />

Vierteljährlich,<br />

Basis:<br />

Vierteljährlich, act/360, modified following<br />

19. August 2011 research.commerzbank.com 5

Ausblick auf die Woche vom 22. bis 26. August<br />

MESZ Land Indikator Periode Prognose Konsens Letzter<br />

Wert<br />

Montag, 22. August 2011<br />

Es stehen keine marktrelevanten Daten zur Veröffentlichung an.<br />

Dienstag, 23. August 2011<br />

9:00 FRA Einkaufsmanagerindex verarb. Gewerbe, vorl. Aug. sb 50,0 – 50,5<br />

Einkaufsmanagerindex Dienstleistungen, vorl. Aug. sb 54,0 – 54,2<br />

9:30 GER Einkaufsmanagerindex verarb. Gewerbe, vorl. Aug. sb 52,0 51,0 52,0<br />

Einkaufsmanagerindex Dienstleistungen, vorl. Aug. sb 53,0 51,5 52,9<br />

• 10:00 EUR Einkaufsmanagerindex verarb. Gewerbe, vorl. Aug. sb 50,0 49,7 50,4<br />

Einkaufsmanagerindex Dienstleistungen, vorl. Aug. sb 51,5 51,1 51,6<br />

11:00 GER ZEW-Indikator Aug. -25 -22 -15,1<br />

16:00 EUR Verbrauchervertrauen Aug. sb -12 -12 -11,2<br />

USA Verkäufe Neubauten Jul. JR, Tsd, sb 300 315 312<br />

Mittwoch, 24. August 2011<br />

• 10:00 GER Ifo-Geschäftsklimaindex Aug. sb 111,5 11,4 112,9<br />

• 14:30 USA Auftragseingänge langlebige Güter Jul. Vm, sb 2,5 2,0 -2,1<br />

Auftragseingänge langlebige Güter ex. Transport Jul. Vm, sb -1,0 -0,4 0,1<br />

15:00 BEL Unternehmensvertrauen Aug. sb -3,5 – -3,2<br />

Donnerstag, 25. August 2011<br />

14:30 USA Erstanträge Arbeitslosenunterstützung 19. Aug. Tsd, sb 405 – 408<br />

Freitag, 26. August 2011<br />

1:30 JPN Verbraucherpreise Jul. Vj 0,2 0,1 0,2<br />

8:00 GER GfK-Konsumklima Sep. 5,0 5,2 5,4<br />

10:00 EUR Geldmenge M3 Jul. Vj 2,2 2,3 2,1<br />

Kreditvergabe Jul. Vj 2,5 – 2,5<br />

10:30 GBR Bruttoinlandsprodukt, real (2. Schätzung) 2. Q. Vq, sb 0,2 0,2 0,2 (p)<br />

14:30 USA Bruttoinlandsprodukt, real (2. Schätzung) 2. Q. Vq, JR, sb 0,8 1,1 1,3 (p)<br />

15:55 Verbrauchervertrauen (Uni. of Michigan, endg.) Aug. sb 54,0 57,0 54,9 (p)<br />

# = Datum/Uhrzeit ungewiss, Vm/Vq/Vj = Veränderung gegenüber Vormonat/Vorquartal/Vorjahr in Prozent, sb = saisonbereinigt, ab = arbeitstagebereinigt.<br />

Quelle: Bloomberg, Commerzbank Research. • = Daten mit größter Marktrelevanz.<br />

6 research.commerzbank.com 19. August 2011

Wochenausblick Konjunkturdaten:<br />

Deutschland/Euroraum: Frühindikatoren weiter runter<br />

Dr. Ralph Solveen<br />

Tel. +49 69 136 22322<br />

Die Frühindikatoren für die Konjunktur in Deutschland und im Euroraum dürften im<br />

August in der Mehrzahl weiter gefallen sein und damit die Sorgen um die Konjunktur in<br />

Deutschland und im Euroraum weiter verstärken. In den USA sollten die Aufträge<br />

langlebiger Güter nur wegen zahlreicher Flugzeugbestellungen gestiegen sein.<br />

Spätestens nach den enttäuschenden Zahlen zum Bruttoinlandsprodukt im zweiten Quartal hat<br />

die Stimmung in Deutschland gedreht: Zunehmend wird ein schnelles Ende des Aufschwungs<br />

befürchtet. Tatsächlich gibt es genug Risikofaktoren: Die schwächelnde US-Wirtschaft, die<br />

Staatsschuldenkrise im Euroraum, und auch aus Asien kam zuletzt manch negative Nachricht.<br />

Angesichts dieser Unsicherheit werden in der kommenden Woche die Frühindikatoren<br />

besonders intensiv auf Anzeichen einer Rezession abgeklopft werden. Und zumindest einer von<br />

ihnen – die ZEW-Konjunkturerwartungen – wird wohl auch deutlich fallen (Prognose: -25,0 nach<br />

-15,1; Konsens: -22,0). Denn die hierfür befragten Analysten werden genau die oben genannten<br />

Risikofaktoren vor Augen haben und deshalb pessimistischer in die Zukunft blicken.<br />

Gerade deshalb hilft der ZEW allerdings bei der Frage nicht weiter, ob diese Risikofaktoren<br />

tatsächlich zu einem spürbaren Abschwung führen. Hier geben das Ifo-Geschäftsklima und die<br />

Einkaufsmanagerindizes verlässlichere Hinweise. Letztere sind zuletzt deutlich gefallen und<br />

liegen inzwischen nur noch knapp über 50, der Schwelle zwischen Expansion und Kontraktion<br />

(Grafik 3). Wir gehen davon aus, dass sie im August nicht weiter gefallen sind. Besonderes<br />

Augenmerk sollte dabei auf die Auftragskomponente des Index für die deutsche Industrie gelegt<br />

werden, die im Juli mit einem Wert von deutlich unter 50 für Aufsehen gesorgt hatte. Wir gehen<br />

davon aus, dass dies zu einem Teil auf einen Kalendereffekt zurückzuführen war und sie<br />

deshalb im August wieder über 50 gestiegen ist.<br />

Und das Ifo-Geschäftsklima Wir gehen davon aus, dass die Unternehmen zumindest ihre<br />

Erwartungen weiter herabgestuft haben. Auch wenn sich an der Einschätzung der aktuellen<br />

Lage wahrscheinlich nicht viel geändert hat, dürfte dies den Gesamtindex recht deutlich von<br />

112,9 auf 111,5 fallen lassen (Konsens: 111,4). Aber auch dies wäre erst einmal nur ein Zeichen<br />

für eine sich beruhigende Konjunktur und noch kein Signal für eine baldige Rezession.<br />

USA: Kippt die Konjunktur<br />

Im Juli war die US-Industrieproduktion deutlich gestiegen. Aber die schlechte Stimmung bei den<br />

Einkaufsmanagern und die katastrophal ausgefallene Konjunkturumfrage der Federal Reserve<br />

Bank in Philadelphia im August zeigen, dass die konjunkturelle Lage in den USA sehr labil ist.<br />

Die im Juli verbuchten Aufträge für dauerhafte Güter werden nicht zur Beruhigung beitragen.<br />

Zwar dürften die Gesamtorders aufgrund hoher Zuwächse bei Flugzeugbestellungen zulegen.<br />

Ohne den volatilen Transportsektor gerechnet, erwarten wir allerdings einen Rückgang der<br />

Aufträge um 1,0% (Konsens –0,4%).<br />

GRAFIK 2: Deutschland – Analysten fürchten schwächere<br />

Konjunktur<br />

ZEW-Konjunkturerwartungen<br />

100<br />

50<br />

0<br />

-50<br />

-100<br />

2006 2007 2008 2009 2010 2011<br />

GRAFIK 3: Deutschland – Auch Unternehmen werden<br />

vorsichtiger<br />

Ifo-Geschäftsklima und Einkaufsmanagerindex für die Industrie<br />

65<br />

60<br />

55<br />

50<br />

45<br />

40<br />

35<br />

30<br />

2006 2007 2008 2009 2010 2011<br />

PMI (RS)<br />

Ifo (LS)<br />

120<br />

110<br />

100<br />

90<br />

80<br />

Quelle: Global Insight, Commerzbank Research<br />

Quelle: Global Insight, Commerzbank Research<br />

19. August 2011 research.commerzbank.com 7

Zentralbank-Monitor (1)<br />

Fed<br />

Die ersten Mitglieder der Fed haben die jüngsten<br />

Entscheidungen des Federal Open Market Committee<br />

kommentiert. Dennis Lockhart, Präsident der Fed von<br />

Atlanta, sagte, dass die Zusicherung niedriger Zinsen bis<br />

Mitte 2013 auf einer bestimmten Einschätzung der<br />

wirtschaftlichen Perspektiven basiere. Sollte sich diese<br />

Einschätzung ändern, könnte sich auch der Zinsausblick<br />

ändern. Seiner Meinung nach sei die Hürde vor noch<br />

weitergehenden Maßnahmen hoch, allerdings zeigten die<br />

Entwicklungen der letzten Zeit auch, wie rasch sich die<br />

Rahmenbedingungen ändern könnten. James Bullard (St.<br />

Louis Fed) will die Festlegung auf niedrige Zinsen bis 2013<br />

nicht als Ankündigung von QE3 verstanden wissen. Nur bei<br />

einer deutlichen Eintrübung der Perspektiven wäre er zu<br />

weiteren Maßnahmen bereit. Beide Präsidenten sind zwar<br />

2012 nicht stimmberechtigt, spiegeln aber das<br />

Stimmungsbild in den Regionen wider. Entscheidend wird es<br />

allerdings auf die Einschätzung des zentralen Board mit<br />

Bernanke an der Spitze ankommen. Die Märkte sehen daher<br />

der Rede Bernankes in Jackson Hole am 26. August mit<br />

einigen Erwartungen entgegen. Denn letztes Jahr hatte er in<br />

Jackson Hole QE2 angekündigt.<br />

Bernd Weidensteiner<br />

+49 69 136 24527<br />

GRAFIK 4: Erwartete Federal Funds Rate (USD)<br />

1.0<br />

0.8<br />

0.6<br />

0.4<br />

0.2<br />

0.0<br />

aktuell Sep-11 Dec-11 Mar-12 Jun-12 Sep-12<br />

Overnight-Index-Swaps<br />

18.08.11 11.08.11 Commerzbank<br />

TABELLE 1: Volkswirte-Konsens Fed Funds Rate<br />

Q3 11 Q4 11 Q2 12<br />

Konsens 0,25 0,25 0,25<br />

High 0,25 0,25 1,00<br />

Low 0,25 0,25 0,25<br />

Commerzbank 0,25 0,25 0,25<br />

EZB<br />

Als erstes EZB-Ratsmitglied deutete Yves Mersch an, dass<br />

die Notenbank ihre Risikoeinschätzung für die Inflation von<br />

„nach oben gerichtet“ auf „neutral“ ändern könnte. Er sagte,<br />

dies werde eine „knappe Entscheidung“ sein. Er bestätigte,<br />

dass sich die Konjunkturdynamik im Vergleich zum ersten<br />

Quartal abgeschwächt hat, und erklärte, die Schwächephase<br />

könne sich auch im laufenden Quartal fortgesetzt haben.<br />

Merschs Aussagen sind wichtig, da er eines der<br />

Ratsmitglieder ist, die sich zuvor deutlich für Zinserhöhungen<br />

ausgesprochen hatte.<br />

Auf die Frage nach möglichen Inflationsgefahren antwortete<br />

EZB-Ratsmitglied Nowotny: „Meine persönlichen Ängste<br />

gehen eher in eine andere Richtung, in eine japanische, also<br />

in eine Phase langfristig niedriger Wachstumsraten, aber<br />

auch niedriger Inflationsraten. Wir sehen heute schon, dass<br />

sich die Verlangsamung des Wirtschaftswachstums auch<br />

unmittelbar in einem Rückgang der Ölpreise auswirkt.“<br />

Wie Mersch betonte auch Luc Coene, die weiteren Schritte<br />

der Bank hingen von den Wachstums- und Inflationsprojektionen<br />

ab, die die EZB im September veröffentlichen<br />

wird. Insgesamt fielen die Aussagen Coenes aber schärfer als<br />

die Merschs aus. Man könne nicht leugnen, dass auf Basis<br />

des Inflationsausblicks die realen Zinsen negativ seien.<br />

Quelle: Bloomberg, Commerzbank Research<br />

GRAFIK 5: Erwarteter EZB-Leitzins (EUR)<br />

3.0<br />

2.5<br />

2.0<br />

1.5<br />

1.0<br />

0.5<br />

aktuell Sep-11 Dec-11 Mar-12 Jun-12 Sep-12<br />

Overnight-Index-Swaps<br />

18.08.11 11.08.11 Commerzbank<br />

TABELLE 2: Volkswirte-Konsens EZB-Leitzins<br />

Q3 11 Q4 11 Q2 12<br />

Konsens 1,50 1,75 2,00<br />

High 1,75 2,00 2,25<br />

Low 1,50 1,50 1,00<br />

Commerzbank 1,50 1,50 1,75<br />

Dr. Michael Schubert<br />

+49 69 136 23700 Quelle: Reuters, Commerzbank Research<br />

8 research.commerzbank.com 19. August 2011

Zentralbank-Monitor (2)<br />

BoE<br />

Spätestens nachdem bei der letzten Sitzung des geldpolitischen<br />

Komitees (MPC) alle neun Mitglieder für unveränderte<br />

Zinsen gestimmt haben – der ersten einstimmigen<br />

Entscheidung seit Mai 2010 – dürfte jeglicher Gedanke an<br />

eine baldige Zinserhöhung verflogen sein. Allerdings: Auch<br />

wenn einige MPC-Mitglieder weitere Käufe von Wertpapieren<br />

in Erwägung zogen, hat nur einer der Teilnehmer tatsächlich<br />

für eine zusätzliche Lockerung gestimmt. Wir gehen derzeit<br />

nicht davon aus, dass es diese geben wird. Allerdings könnte<br />

diese Option bei einer deutlichen Verschlechterung der<br />

Konjunkturaussichten schnell wieder auf den Tisch kommen.<br />

In den kommenden Monaten dürfte die Inflationsrate zwar<br />

über 5% steigen; allerdings dürfte dies allgemein als<br />

kurzfristiges Phänomen betrachtet werden und deshalb die<br />

geldpolitische Debatte kaum beeinflussen.<br />

Peter Dixon<br />

+44 20 7475 1808<br />

BoJ<br />

Die japanische Wirtschaft hat die Folgen des Erdbebens<br />

besser verkraftet als ursprünglich erwartet. Der ersten<br />

offiziellen Schätzung zufolge ist sie im zweiten Quartal<br />

gegenüber dem ersten Quartal nur um 0,3% geschrumpft,<br />

vor allem wegen deutlich niedrigerer Exporte.<br />

Demgegenüber hat die Binnennachfrage bereits wieder leicht<br />

angezogen. Zudem haben sich die Aussichten für ein<br />

ordentliches Wachstum im zweiten Halbjahr gefestigt.<br />

Ein Ende der sehr expansiven Geldpolitik der Bank von<br />

Japan bleibt gleichwohl in weiter Ferne. Vielmehr dürfte der<br />

fortgesetzte Aufwertungsdruck auf den Yen, der nahe<br />

seinem Rekordstand von rund 76 Yen/USD notiert, die BoJ<br />

zu weiteren Interventionen veranlassen.<br />

Bank of Canada (BoC)<br />

Wolfgang Leim<br />

+49 69 136 24525<br />

In ihrem geldpolitischen Bericht von Mitte Juli hatte die BoC<br />

angesichts der fortschreitenden Erholung noch eine<br />

vorsichtige Straffung der Geldpolitik in Aussicht gestellt.<br />

Seither ist jedoch viel passiert. Die USA haben ein AAA-<br />

Rating verloren, die Perspektiven für die US-Konjunktur<br />

haben sich verschlechtert, die Fed signalisierte niedrige<br />

Leitzinsen bis Mitte 2013, und die Staatsschuldenkrise im<br />

Euroraum hat zu erheblichen Anspannungen an den<br />

Finanzmärkten geführt. Welche Auswirkungen dies alles für<br />

die kanadische Wirtschaft hat, werden der Finanzminister<br />

und der BoC-Governor am heutigen Freitag dem Parlament<br />

erläutern. Sie dürften bestätigen, was viele Daten zuletzt<br />

signalisierten: Die Wirtschaft verliert an Schwung, und der<br />

Ausblick hat sich eingetrübt. Daher erwarten wir nun, dass<br />

die BoC ihren Leitzins bis Mitte 2012 nicht weiter erhöht.<br />

Elisabeth Andreae<br />

+49 69 136 24052<br />

GRAFIK 6: Erwarteter Zinssatz für Dreimonatsgeld (GBP)<br />

2.0<br />

1.5<br />

1.0<br />

0.5<br />

aktuell Sep-11 Dec-11 Mar-12 Jun-12 Sep-12<br />

Futures<br />

18.08.11 11.08.11 Commerzbank<br />

Quelle: Bloomberg, Commerzbank Research<br />

GRAFIK 7: Erwarteter Zinssatz für Dreimonatsgeld (JPY)<br />

1.0<br />

0.8<br />

0.6<br />

0.4<br />

0.2<br />

0.0<br />

aktuell Sep-11 Dec-11 Mar-12 Jun-12 Sep-12<br />

Futures<br />

18.08.11 11.08.11 Commerzbank<br />

Quelle: Bloomberg, Commerzbank Research<br />

GRAFIK 8: Erwarteter Zinssatz für Dreimonatsgeld (CAD)<br />

2.0<br />

1.5<br />

1.0<br />

0.5<br />

0.0<br />

aktuell Sep-11 Dec-11 Mar-12 Jun-12 Sep-12<br />

Futures<br />

18.08.11 11.08.11 Commerzbank<br />

Quelle: Bloomberg, Commerzbank Research<br />

19. August 2011 research.commerzbank.com 9

Wochenvorschau Rentenmärkte:<br />

Bundrenditen nehmen Kurs auf historische Tiefs<br />

Rainer Guntermann<br />

Tel. +49 69 136 87506<br />

Impulsausblick<br />

für den Bund Future<br />

22. – 26. August<br />

Konjunktur<br />

Inflation<br />

Geldpolitik<br />

Trend<br />

Angebot<br />

Risikoaversion<br />

↑<br />

→<br />

→<br />

↑<br />

→<br />

↑<br />

Die Rentenmärkte kommen nicht zur Ruhe. Eine schnelle Lösung für die systemischen<br />

Risiken im Euroraum steht weiter aus. Zudem lassen schwächere Konjunkturdaten die<br />

Risikoaversion steigen. Die bereits ungewöhnlich niedrigen Renditen fallen weiter: in der<br />

Schweiz unter Null, und in Deutschland womöglich auf neue historische Tiefstände.<br />

TABELLE 3: Wochenausblick für Renditen und Kurve<br />

Bundesanleihen<br />

US-Treasuries<br />

Rendite (10 Jahre) Fallend, aber Gefahr von Rückschlägen volatil seitwärts<br />

Kurve (10 – 2 Jahre) flacher neutral<br />

Quelle: Commerzbank Research<br />

GRAFIK 9: Bundrenditen auf historischem Tief<br />

Rendite zehnjähriger Bundesanleihen, in Prozent p.a.<br />

An den Rentenmärkten stellt sich nach dem jüngsten französisch-deutschen Gipfel<br />

Ernüchterung ein. Die kontroverse Debatte zu einer Wirtschaftsregierung mit Schuldenbremse<br />

und harmonisierten Steuersätzen zeigt, wie schwierig eine Einigung auf weitreichende<br />

Maßnahmen sein wird. Die ungelösten systemischen Risiken im Euroraum und die<br />

zunehmenden globalen Wachstumssorgen sprechen für eine ausgeprägte Risikoaversion und<br />

weiter fallende Renditen an den als sichere Häfen wahrgenommenen Rentenmärkten.<br />

Denn eine baldige Stimmungsverbesserung ist nicht in Sicht, zumal in der kommenden Woche<br />

eher schwächere Stimmungsindikatoren die Konjunktursorgen verstärken dürften. Die Renditen<br />

von zehnjährigen Bundesanleihen könnten somit in den nächsten Tagen den gestern markierten<br />

historischen Tiefstand bei 2,04% weiter unterbieten (Grafik 9). Im Dunstkreis der historischen<br />

Extremstände sind zwar zeitweilig höhere Renditen möglich. Die Risikoaversion spricht aber<br />

dafür, dass viele Investoren diese dann als Kaufgelegenheiten ansehen werden. Die extremen<br />

Bewertungen, die momentan beispielsweise am Geld- und Rentenmarkt der Schweiz<br />

vorherrschen – zahlreiche Geldmarktsätze sind unter 0% gefallen – sind aus analytischer Sicht<br />

interessant, dürften aber nicht als Vorlage für den Euro-Rentenmarkt gelten.<br />

In den USA, wo die Wachstumsschwäche deutlich ausgeprägter ist, liegt die Hürde für weitere<br />

geldpolitische Lockerungsmaßnahmen zwar recht hoch. Der Markt wird aber genau auf neue<br />

Signale in die Rede Bernankes auf dem Wirtschafts-Symposium in Jackson Hole am<br />

kommenden Freitag schauen.<br />

Dass die Risikoaversion nicht stärker auf die Spreads innerhalb der EWU durchschlägt, dürfte<br />

vor allem am Anleihekaufprogramm (SMP) der EZB liegen. In der vergangenen Woche hat die<br />

EZB die Rekordsumme von 22 Mrd Euro zur Stabilisierung der Märkte eingesetzt, und wir gehen<br />

davon aus, dass die Käufe fortgesetzt wurden und auch noch werden. Die Renditen italienischer<br />

und spanischer Staatsanleihen konnten dadurch im Zehnjahresbereich unter 5% gedrückt<br />

werden (Grafik 10). Die Renditen Belgiens sind im Schatten der EZB-Interventionen ebenfalls<br />

deutlich gefallen, wenngleich die EZB ihre Interventionen bislang wohl auf die Peripherieländer<br />

beschränkt hat. In der kommenden Woche rücken die Auktionen belgischer Staatsanleihen in<br />

den Fokus der Märkte. Wir gehen davon aus, dass die Auktionen erfolgreich verlaufen werden.<br />

GRAFIK 10: EZB-Käufe helfen <strong>Italien</strong> und <strong>Spanien</strong><br />

Rendite von zehnjährigen Staatsanleihen, in Prozent p.a<br />

5.0<br />

4.5<br />

4.0<br />

3.5<br />

3.0<br />

2.5<br />

2.0<br />

1.5<br />

2007 2008 2009 2010 2011<br />

Quelle: Bloomberg, Commerzbank Research<br />

6.5<br />

6.0<br />

5.5<br />

5.0<br />

4.5<br />

4.0<br />

3.5<br />

Jun-10 Sep-10 Dec-10 Mar-11 Jun-11<br />

ITA<br />

SPA<br />

Quelle: Bloomberg, Commerzbank Research<br />

10 research.commerzbank.com 19. August 2011

Wochenvorschau Devisenmärkte:<br />

Wird die SNB intervenieren<br />

Ulrich Lutz Leuchtmann Karpowitz<br />

Tel. Tel. +49 +49 (0) Antje 69 136 Praefcke<br />

23393 42152<br />

41250<br />

Tel. Alexandra +49 Lutz 69 You 136 Karpowitz<br />

Na Bechtel 43834<br />

Park<br />

Die Schweizer Regierung und die Notenbank versuchen, gegen den starken Franken<br />

vorzugehen. Die SNB hat die Liquidität im Schweizer Geldmarkt massiv ausgeweitet. Es<br />

ist fraglich, ob die bisher ergriffenen Maßnahmen die erwünschte Wirkung auf den<br />

Franken haben. Darum wird die SNB bald mit Interventionen nachlegen oder diese<br />

zumindest glaubwürdig androhen müssen.<br />

TABELLE 4: Für die nächste Woche erwartete Handelsspannen<br />

Spanne Tendenz Spanne Tendenz<br />

EUR-USD 1,3800 - 1,4500 EUR-GBP 0,8500 - 0,8900 <br />

EUR-JPY 105,00 - 112,00 GBP-USD 1,5900 - 1,6500 <br />

USD-JPY 75,00 – 80,00 EUR-CHF 1,0800 - 1,1800 <br />

Quelle: Commerzbank Research<br />

Die Schweizer Regierung hat diese Woche angekündigt, dass sie die SNB im Kampf gegen den<br />

starken Franken uneingeschränkt unterstützen wird. Finanzministerin Eveline Widmer-Schlumpf<br />

fand dabei deutliche Worte: Der Bundesrat unterstütze „jede Maßnahme [der SNB], die ein<br />

dezidiertes Vorgehen gegen die Franken-Stärke zeigt, jede Maßnahme, die die SNB als richtig<br />

erachtet“. Mehr noch: Die Bundesräte kündigen die Gründung einer „Task Force“ (besetzt mit<br />

Vertretern von Regierung und SNB) an, die „administrative Maßnahmen“ für den Fall vorbereiten<br />

soll, dass die Maßnahmen nicht ausreichen, die die SNB alleine ergreifen kann. Widmer-<br />

Schlumpf nannte zwei Beispiele: Kapitalverkehrskontrollen und negative Zinsen. Keine dieser<br />

„administrativen Maßnahmen“ wurde konkret angekündigt. Aber die Botschaft war klar: Nichts<br />

kann mehr ausgeschlossen werden.<br />

Entscheidend dürfte allerdings sein, ob die SNB bereit ist, massiver als bisher gegen die<br />

Frankenstärke vorzugehen. Diese Woche hat die SNB erst einmal die von ihr teilweise selbst<br />

geweckten Markterwartungen enttäuscht. Zum dritten Mal seit dem 3. August hat sie die<br />

Liquidität erhöht, die sie den Geschäftsbanken auf Giralkonten zur Verfügung stellt. Allerdings<br />

dürfte dies den Franken kaum schwächen. Schließlich haben auch die ersten zwei Schritte<br />

dieser Art keine nachhaltige Wirkung gezeigt. Die Marktreaktion war entsprechend: EUR-CHF<br />

verlor nach dem Schritt fast drei Rappen (Grafik 11). Um den Franken nachhaltig zu schwächen,<br />

müsste sie wohl sehr rasch wirksamere Mittel wie z.B. Interventionen einsetzen. Die Regierung<br />

stände hinter solchen Schritten. Blieben sie aus, würde EUR-CHF unter massiven Druck<br />

geraten. Die Parität wäre dann fällig. Wir können uns solch einen massiven Politikfehler nicht<br />

vorstellen und erwarten daher sehr bald effektivere Schritte, insbesondere Interventionen am<br />

Devisenmarkt bzw. deren glaubwürdige Androhung.<br />

GRAFIK 11: Maßnahmen der SNB ohne Erfolg<br />

EUR-CHF, Kassakurs<br />

1.18<br />

1.16<br />

1.14<br />

1.12<br />

1.10<br />

1.08<br />

1.06<br />

1.04<br />

1.02<br />

1. SNB<br />

2. SNB<br />

Ankündigung<br />

1.00<br />

3.8.11 7.8.11 10.8.11 15.8.11<br />

Quelle: Bloomberg, Commerzbank Research<br />

3. SNB<br />

Ankündigung<br />

GRAFIK 12: Negative Zinsen in der Schweiz<br />

EUR-CHF, Kassakurs; 1 Monats Einlagensatz<br />

1.30<br />

1.20<br />

1.10<br />

1.00<br />

2.5.11 2.6.11 2.7.11 2.8.11<br />

EUR-CHF (LS)<br />

Quelle: Bloomberg, Commerzbank Research<br />

CHF 1-Monats-Deposit (RS)<br />

1.0<br />

0.8<br />

0.5<br />

0.3<br />

0.0<br />

-0.3<br />

-0.5<br />

-0.8<br />

-1.0<br />

19. August 2011 research.commerzbank.com 11

Wochenvorschau Aktienmärkte:<br />

DAX-Investoren fürchten Rezession<br />

Andreas Gunnar Hürkamp Hamann<br />

Tel. +49 69 136 45925 29440<br />

In der laufenden DAX-Korrektur ist das Preis-Buchwert-Verhältnis des DAX-Index bereits<br />

von 1,40 auf 1,10 eingebrochen. Diese im historischen Vergleich niedrige Bewertung<br />

signalisiert unserer Meinung, dass am deutschen Aktienmarkt mehr und mehr Investoren<br />

eine Rezession antizipieren.<br />

TABELLE 5: DAX-KGV unter 10 signalisiert zunehmende Rezessionssorgen<br />

Gewinne 11e<br />

Performance (%) seit Indexpunkte Wachstum (%) KGV 11e<br />

Index 31.07 31.03 31.12 aktuell 31.12 aktuell 31.12 aktuell 31.12<br />

DAX 30 5.995 -16,3 -14,9 -13,3 666 635 2,9 11,4 9,0 10,9<br />

MDAX 9.149 -12,8 -11,3 -9,7 758 729 22,0 25,7 12,1 13,9<br />

Euro Stoxx 50 2.324 -13,0 -20,2 -16,8 280 294 6,2 12,3 8,3 9,5<br />

S&P 500 1.193 -7,7 -10,0 -5,2 98 95 17,0 13,3 12,2 13,3<br />

Quelle: Commerzbank Research, I/B/E/S<br />

Unserer Meinung nach zeigt das Kurs-Buchwert-Verhältnis des DAX, welches Szenario<br />

Investoren am deutschen Aktienmarkt erwarten. In der laufenden Korrektur ist es von 1,40 (DAX<br />

bei 7.500) auf 1,10 (DAX bei 5.800) gerutscht (Grafik 13). Der DAX beginnt damit einzupreisen,<br />

dass die Konjunktur für zwei Quartale in die Rezession rutschen könnte.<br />

Unser aktuelles Hauptszenario, dass der Konjunktur im zweiten Halbjahr eine anhaltende<br />

Wachstumsschwäche, aber keine Rezession droht, wird damit von den Investoren mehr und<br />

mehr in Frage gestellt. Wir sehen jedoch weiterhin die Möglichkeit, dass sich der DAX im<br />

weiteren Jahresverlauf wieder erholen kann. So haben (1) die Käufe der EZB zu einem Rutsch<br />

der langfristigen Bondrenditen von <strong>Spanien</strong> und <strong>Italien</strong> unter 5 Prozent geführt und (2) hat die<br />

Fed niedrige Leitzinsen bis 2013 in Aussicht gestellt. Entscheidend könnte es nun sein, dass die<br />

Notenbanken weltweit ihren Fokus wieder weg von der Bekämpfung der Inflation zurück auf die<br />

Stützung der Konjunktur verschieben. Denn um die Staatsschuldenkrise in den Griff zu<br />

bekommen, müssen die laufenden Sparpakete erste Erfolge zeigen, wofür sich wiederum die<br />

Steuereinnahmen stabilisieren bzw. verbessern müssten. Die Steuereinnahmen werden<br />

allerdings nur bei einer stabilen Konjunktur steigen. Da hierfür aus Sicht vieler Anleger – auch<br />

wegen der in vielen Ländern restriktiven Fiskalpolitik – eine wieder wachstumsorientierte<br />

Notenbankpolitik in den Emerging Markets eine wichtige Vorbedingung ist, wäre ein solcher<br />

Kurswechsel ein wichtiger Faktor, damit der DAX nicht ein schmerzhaftes Rezessionsszenario<br />

durchlaufen muss.<br />

GRAFIK 13: Einbruch des Kurs-Buchwert-Verhältnis signalisiert Rezessionsängste<br />

Kurs-Buch-Verhältnis (KBV) des DAX<br />

2.00<br />

1.75<br />

1.50<br />

1.25<br />

1.00<br />

0.75<br />

0.50<br />

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011<br />

Monate mit Ifo-Erwartungen unter 90 Kurs-Buch-Verhältnis<br />

Boom<br />

KBV 1.80 => DAX 9500<br />

V-förmige Erholung<br />

KBV 1.60 => DAX 8400<br />

Wachstumsdelle 2 Quartale<br />

KBV 1,45 => DAX 7600<br />

Wachstumsdelle 4 Quartale<br />

KBV 1,15 => DAX 6000<br />

Rezession 2 Quartale<br />

KBV 0.95 => DAX 5000<br />

Rezession 4 Quartale<br />

KBV 0,75 => DAX 3900<br />

Panik<br />

Quelle: Factset, Commerzbank Research<br />

12 research.commerzbank.com 19. August 2011

Commerzbank-Prognosen<br />

TABELLE 6: Gesamtwirtschaftliche Prognosen<br />

Reales BIP (%) Inflationsrate (%)<br />

2010 2011 2012 2010 2011 2012<br />

USA 3,0 1,7 2,3 1,6 3,2 1,7<br />

Kanada 3,2 2,5 2,3 1,8 2,8 1,8<br />

Japan 4,0 -1,0 2,5 -0,7 0,2 0,7<br />

Australien 2,7 2,0 3,8 2,8 3,3 3,0<br />

Euroraum 1,7 1,8 1,5 1,6 2,6 1,9<br />

- Deutschland 3,6 3,0 2,0 1,1 2,4 2,1<br />

- Frankreich 1,4 1,7 1,5 1,5 2,3 2,0<br />

- <strong>Italien</strong> 1,1 0,9 1,0 1,5 2,4 1,9<br />

- <strong>Spanien</strong> -0,1 0,7 0,8 1,8 3,0 1,5<br />

Großbritannien 1,4 1,2 1,6 3,3 4,5 2,7<br />

Schweden 5,4 4,5 2,5 1,2 3,0 2,5<br />

Schweiz 2,6 2,2 1,8 0,7 0,8 1,3<br />

Norwegen 0,3 1,8 2,0 2,4 1,8 1,8<br />

• Die Industrieländer überwinden<br />

nur allmählich die Folgen<br />

der geplatzten Schuldenblase.<br />

• Deutschland wächst überdurchschnittlich,<br />

dagegen<br />

bremsen Probleme im Immobiliensektor<br />

und die Staatsschuldenkrise<br />

die Wirtschaft in<br />

vielen anderen Euroländern.<br />

• Die US-Wirtschaft leidet unter<br />

einer hohen Arbeitslosigkeit.<br />

• Die Inflationsrisiken sind<br />

aufgrund des beträchtlichen<br />

Kostendrucks hoch.<br />

TABELLE 7: Zinsprognosen (Quartalsendstände)<br />

18.08.2011 Q3 11 Q4 11 Q1 12 Q2 12 Q3 12<br />

USA<br />

• Zehnjährige Treasury- und<br />

Federal Funds Rate 0,25 0,25 0,25 0,25 0,25 0,25 Bundrenditen dürften noch<br />

3-Monats-Libor 0,30 0,35 0,35 0,30 0,35 0,45 lange unter 3% notieren. Sie<br />

2 Jahre* 0,18 0,40 0,40 0,30 0,40 0,50 sollten nur wenig steigen,<br />

5 Jahre* 0,85 1,50 1,55 1,40 1,50 1,60<br />

wenn die Staatsschuldenkrise<br />

und die Konjunktursorgen<br />

10 Jahre* 2,05 2,85 2,90 2,85 2,95 3,15<br />

etwas abebben. Das strukturelle<br />

Niedrigzinsumfeld bleibt<br />

Spread 10-2 Jahre 187 245 250 255 255 265<br />

Swap-Spread 10 Jahre 13 15 20 25 25 25<br />

bestehen.<br />

Euroraum<br />

• Die EZB dürfte den Leitzins<br />

Mindestbietungssatz 1,50 1,50 1,50 1,50 1,75 2,00 erst wieder anheben, wenn die<br />

3-Monats-Euribor 1,54 1.60 1.65 1.75 2.10 2,30 Krise abgeebbt ist. Die Fed<br />

2 Jahre* 0,58 1.10 1,20 1,20 1,60 2,00 lässt den Leitzins bis ins Jahr<br />

5 Jahre* 1,15 1,60 1,75 1,70 2,00 2,30 2013 unverändert. Die Bund-<br />

10 Jahre* 2,07 2,60 2,80 2,60 2,80 3,00 Kurve verflacht sich stärker als<br />

Spread 10-2 Jahre 149 150 160 140 120 100 die Treasury-Kurve.<br />

Swap-Spread 10 Jahre 64 45 40 45 45 40 • Mittelfristig werden sich die<br />

Großbritannien<br />

Renditeaufschläge innerhalb<br />

Repo-Satz 0,50 0,50 0,50 0,50 0,50 0,75<br />

des Euroraums nur langsam<br />

3-Monats-Libor 0,86 0,75 0,75 0,75 1,00 1,20<br />

und uneinheitlich zurückbilden.<br />

2 Jahre* 0,57 0,70 0,80 0,60 0,90 1,30<br />

10 Jahre* 2,30 3,00 3,10 2,80 3,00 3,10<br />

Japan<br />

Leitzins 0,10 0,10 0,10 0,10 0,10 0,10<br />

3-Monats-Tibor 0,19 0,20 0,20 0,20 0,20 0,35<br />

2 Jahre* 0,15 0,20 0,20 0,20 0,30 0,35<br />

10 Jahre* 1,00 1,20 1,25 1,10 1,20 1,40<br />

• Zehnjährige Bund-Swap-<br />

Spreads fallen von den<br />

extremen Krisenniveaus<br />

wieder auf ein Niveau von 40-<br />

45 Basispunkten zurück.<br />

TABELLE 8: Wechselkursprognosen (Quartalsendstände)<br />

18.08.2011 Q3 11 Q4 11 Q1 12 Q2 12 Q3 12<br />

EUR-USD 1,43 1,45 1,43 1,40 1,37 1,35 • Anhaltende Spekulationen<br />

USD-JPY 77 79 82 82 83 83 über QE3 belasten den Dollar<br />

GBP-USD 1,65 1,67 1,66 1,65 1,63 1,63 kurzfristig.<br />

EUR-JPY 110 115 117 115 114 112 • Die Aussetzung weiterer EZB-<br />

EUR-CHF 1,13 1,10 1,15 1,15 1,18 1,18 Zinserhöhungen und/oder<br />

EUR-GBP 0,87 0,87 0,86 0,85 0,84 0,83 massive Wertpapierkäufe der<br />

EUR-SEK 9,20 9,05 8,93 8,85 8,80 8,80<br />

EZB werden mittelfristig den<br />

Euro belasten.<br />

EUR-NOK 7,83 7,75 7,70 7,65 7,60 7,70<br />

• Die Staatsschuldenkrise bleibt<br />

AUD-USD 1,04 1,08 1,06 1,05 1,02 1,00<br />

wohl auch langfristig ein<br />

NZD-USD 0,83 0,86 0,84 0,83 0,81 0,80<br />

Belastungsfaktor für den Euro.<br />

USD-CAD 0,99 0,95 0,96 0,95 0,97 0,99<br />

Quelle: Commerzbank Research; Fettdruck Änderung gegenüber der letzten Woche; *Treasuries, Bundesanleihen, Gilts bzw. JGBs<br />

19. August 2011 research.commerzbank.com 13

Research-Kontakte (E-Mail: vorname.nachname@commerzbank.com)<br />

Chefvolkswirt<br />

Dr. Jörg Krämer<br />

+49 69 136 23650<br />

Economic Research Commodity Research Rentenstrategie<br />

Dr. Jörg Krämer (Leiter)<br />

+49 69 136 23650<br />

Dr. Ralph Solveen (stv. Leiter, Deutschland)<br />

+49 69 136 22322<br />

Elisabeth Andreae (Skandinavien)<br />

+49 69 136 24052<br />

Dr. Christoph Balz (USA, Fed)<br />

+49 69 136 24889<br />

Peter Dixon (Großbritannien, BoE), London<br />

+44 20 7475 1808<br />

Anthony Karydakis (USA), New York<br />

+1 212 895 1993<br />

Jutta Kayser-Tilosen (Eurozone)<br />

+49 69 136 28656<br />

Wolfgang Leim (Japan)<br />

+49 69 136 24525<br />

Dr. Ulrike Rondorf (Deutschland, Schweiz)<br />

+49 69 136 45814<br />

Dr. Michael Schubert (EZB)<br />

+49 69 136 23700<br />

Eckart Tuchtfeld (Politik Deutschland)<br />

+49 69 136 23888<br />

Bernd Weidensteiner (USA, Fed)<br />

+49 69 136 24527<br />

Christoph Weil (Eurozone)<br />

+49 69 136 24041<br />

Weitere Publikationen (in Auszügen)<br />

Eugen Weinberg (Leiter)<br />

+49 69 136 43417<br />

Daniel Briesemann<br />

+49 69 136 29158<br />

Carsten Fritsch<br />

+49 69 136 21006<br />

Dr. Michaela Kuhl<br />

+49 69 136 29363<br />

Barbara Lambrecht<br />

+49 69 136 22295<br />

Devisenstrategie<br />

Ulrich Leuchtmann (Leiter)<br />

+49 69 136 23393<br />

Carolin Hecht<br />

+49 69 136 41505<br />

Lutz Karpowitz<br />

+49 69 136 42152<br />

Peter Kinsella, London<br />

+44 20 7475 3959<br />

Thu-Lan Nguyen<br />

+49 69 136 82878<br />

You-Na Park<br />

+49 69 136 42155<br />

Antje Praefcke<br />

+49 69 136 43834<br />

Dr. Michael Schubert (Quant)<br />

+49 69 136 23700<br />

Christoph Rieger (Leiter)<br />

+49 69 136 87664<br />

Alexander Aldinger<br />

+49 69 136 89004<br />

Marcel Bross<br />

+49 69 136 87623<br />

Rainer Guntermann<br />

+49 69 136 87506<br />

Peggy Jäger<br />

+49 69 136 87508<br />

Markus Koch<br />

+49 69 136 87685<br />

David Schnautz, London<br />

+44 20 7475 3229<br />

Benjamin Schröder<br />

+49 69 136 87622<br />

Ted Packmohr (Leiter Cov. Bonds)<br />

+49 69 136 87571<br />

Annegret Hasler<br />

+49 69 136 87572<br />

Aktienstrategie<br />

Gunnar Hamann<br />

+49 69 136 29440<br />

Andreas Hürkamp<br />

+49 69 136 45925<br />

Markus Wallner<br />

+49 69 136 21747<br />

Economic Research:<br />

Economics aktuell (zeitnahe Kommentierung wichtiger Indikatoren und Ereignisse)<br />

Konjunktur und Finanzmärkte (monatliche Darstellung unseres weltwirtschaftlichen Bildes)<br />

Research Note (umfassende Analyse ausgewählter Themen)<br />

Commodity Research:<br />

TagesInfo Rohstoffe (täglicher Kommentar zu Edel- und Industriemetallen sowie zum Energiemarkt)<br />

Rohstoffe kompakt (wöchentliche Analyse zu Energie-, Metall- und Agrarmärkten)<br />

Interest Rate Strategy:<br />

Ahead of the Curve (Flaggschiffpublikation mit Analysen und Strategien für die globalen Rentenmärkte)<br />

European Sunrise (täglicher Marktkommentar für die Europäischen Rentenmärkte)<br />

Pfandbrief Weekly (wöchentliche Übersicht und Analysen für die covered bond Märkte)<br />

FX Strategy:<br />

Tagesinfo Devisen (Tageskommentar und –ausblick für die Devisenmärkte)<br />

Hot Spots (Tiefergehende Analyse von Themen am Devisenmarkt)<br />

Für den Bezug der aufgeführten Publikationen wenden Sie sich bitte an Ihren Kundenbetreuer.<br />

14 research.commerzbank.com 19. August 2011

Für die Erstellung dieser Ausarbeitung sind der Bereich Corporates & Markets der Commerzbank AG, Frankfurt am Main, bzw. etwaig in der Ausarbeitung genannte<br />

Filialen der Commerzbank verantwortlich. Corporates & Markets ist der Investmentbereich der Commerzbank, in dem die Research-, Anleihe-, Aktien-, Zinsproduktund<br />

Devisenaktivitäten zusammengefasst sind.<br />

Die Verfasser dieses Dokuments bestätigen, dass die in diesem Dokument geäußerten Einschätzungen ihre eigenen Einschätzungen genau wiedergeben und kein<br />

Zusammenhang zwischen ihrer Dotierung – weder direkt noch indirekt noch teilweise – und den jeweiligen, in diesem Dokument enthaltenen Empfehlungen oder<br />

Einschätzungen bestand, besteht oder bestehen wird. Der (bzw. die) in dieser Ausarbeitung genannte(n) Analyst(en) sind nicht bei der FINRA als Research-<br />

Analysten registriert/qualifiziert und unterliegen nicht der NASD Rule 2711.<br />

Disclaimer<br />

Dieses Dokument dient ausschließlich Informationszwecken und berücksichtigt nicht die besonderen Umstände des Empfängers. Es stellt keine Anlageberatung<br />

dar. Die Inhalte dieses Dokuments sind nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von in diesem Dokument genannten Wertpapieren beabsichtigt<br />

und dienen nicht als Grundlage oder Teil eines Vertrages.<br />

Die in diesem Dokument enthaltenen Informationen stammen aus Quellen, die von der Commerzbank als zuverlässig und korrekt erachtet werden. Die<br />

Commerzbank übernimmt keine Garantie oder Gewährleistung im Hinblick auf Richtigkeit, Genauigkeit, Vollständigkeit oder Eignung für einen bestimmten Zweck.<br />

Alle Meinungsaussagen oder Einschätzungen geben die aktuelle Einschätzung des Verfassers bzw. der Verfasser zum Zeitpunkt der Veröffentlichung wieder und<br />

können sich ohne vorherige Ankündigung ändern. Die hierin zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die Meinungen der Commerzbank<br />

wider. Die Commerzbank ist nicht dazu verpflichtet, dieses Dokument zu aktualisieren, abzuändern oder zu ergänzen oder deren Empfänger auf andere Weise zu<br />

informieren, wenn sich ein in diesem Dokument genannter Umstand oder eine darin enthaltene Stellungnahme, Schätzung oder Prognose ändert oder unzutreffend<br />

wird.<br />

Die in der Vergangenheit gezeigte Kursentwicklung von Finanzinstrumenten erlaubt keine verlässliche Aussage über deren zukünftigen Verlauf. Eine Gewähr für<br />

den positiven Anlageertrag einer in diesem Dokument beschriebenen Einschätzung kann daher nicht übernommen werden. Es besteht die Möglichkeit, dass in<br />

diesem Dokument genannte Prognosen aufgrund verschiedener Risikofaktoren nicht erreicht werden. Hierzu zählen in unbegrenztem Maße Marktvolatilität,<br />

Branchenvolatilität, Unternehmensentscheidungen, Nichtverfügbarkeit vollständiger und akkurater Informationen und/oder die Tatsache, dass sich die von der<br />

Commerzbank oder anderen Quellen getroffenen und diesem Dokument zugrunde liegenden Annahmen als nicht zutreffend erweisen.<br />

Weder die Commerzbank noch ihre Geschäftsleitungsorgane, leitenden Angestellten oder Mitarbeiter übernehmen die Haftung für Schäden, die ggf. aus der<br />

Verwendung dieses Dokuments, seines Inhalts oder in sonstiger Weise entstehen.<br />

Die Aufnahme von Hyperlinks zu den Websites von Organisationen, die in diesem Dokument erwähnt werden, impliziert keineswegs eine Zustimmung, Empfehlung<br />

oder Billigung der Informationen der Websites bzw. der von dort aus zugänglichen Informationen durch die Commerzbank. Die Commerzbank übernimmt keine<br />

Verantwortung für den Inhalt dieser Websites oder von dort aus zugängliche Informationen oder für eventuelle Folgen aus der Verwendung dieser Inhalte oder<br />

Informationen.<br />

Dieses Dokument ist nur zur Verwendung durch den Empfänger bestimmt. Es darf weder in Auszügen noch als Ganzes ohne vorherige schriftliche Genehmigung<br />

der Commerzbank auf irgendeine Weise verändert, vervielfältigt, verbreitet, veröffentlicht oder an andere Personen weitergegeben werden. Die Art und Weise, wie<br />

dieses Produkt vertrieben wird, kann in bestimmten Ländern, einschließlich der USA, weiteren gesetzlichen Beschränkungen unterliegen. Personen, in deren Besitz<br />

dieses Dokument gelangt, sind verpflichtet, sich diesbezüglich zu informieren und solche Einschränkungen zu beachten. Mit Annahme dieses Dokuments stimmt der<br />

Empfänger der Verbindlichkeit der vorstehenden Bestimmungen zu.<br />

Zusätzliche Informationen für Kunden in folgenden Ländern:<br />

Deutschland: Die Commerzbank AG ist im Handelsregister beim Amtsgericht Frankfurt unter der Nummer HRB 32000 eingetragen. Die Commerzbank AG<br />

unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main.<br />

Großbritannien: Dieses Dokument wurde von der Commerzbank AG, Filiale London, herausgegeben oder für eine Herausgabe in Großbritannien genehmigt. Die<br />

Commerzbank AG, Filiale London, ist von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) amtlich zugelassen und unterliegt nur in beschränktem<br />

Umfang der Regulierung durch die Financial Services Authority (FSA). Einzelheiten über den Umfang der Genehmigung und der Regulierung durch die FSA<br />

erhalten Sie auf Anfrage. Diese Ausarbeitung richtet sich ausschließlich an „Eligible Counterparties“ und „Professional Clients“. Sie richtet sich nicht an „Retail<br />

Clients“. Ausschließlich „Eligible Counterparties“ und „Professional Clients“ ist es gestattet, die Informationen in dieser Ausarbeitung zu lesen oder sich auf diese zu<br />

beziehen. Commerzbank AG, Filiale London bietet nicht Handel, Beratung oder andere Anlagedienstleistungen für „Retail Clients“ an.<br />

USA: Die Commerz Markets LLC, („Commerz Markets“), eine hundertprozentige Tochtergesellschaft der Commerzbank AG und in den USA registrierter Broker-Dealer,<br />

hat die Verantwortung für die Verteilung dieses Dokuments in den USA unter Einhaltung der gültigen Bestimmungen übernommen. Wertpapiertransaktionen durch US-<br />

Bürger müssen über die Commerz Markets abgewickelt werden. Nach geltendem US-amerikanischen Recht können Informationen, die Commerz Markets-Kunden<br />

betreffen, an andere Unternehmen innerhalb des Commerzbank-Konzerns weitergegeben werden. Zur Verteilung in den USA ist dieses Dokument ausschließlich nur an<br />

„US Institutional Investors“ und „Major US Institutional Investors“ gerichtet, wie in Rule 15a-6 gemäß dem Securities Exchange Act von 1934 beschrieben. Commerz<br />

Markets ist Mitglied der FINRA und SIPC.<br />

Europäischer Wirtschaftsraum: Soweit das vorliegende Dokument durch eine außerhalb des Europäischen Wirtschaftsraumes ansässige Rechtsperson erstellt wurde,<br />

erfolgte eine Neuausgabe für die Verbreitung im Europäischen Wirtschaftsraum durch die Commerzbank AG, Filiale London.<br />

Singapur: Dieses Dokument wird in Singapur von der Commerzbank AG, Filiale Singapur, zur Verfügung gestellt. Es darf dort nur von institutionellen Investoren laut Definition<br />

in Section 4A des Securities and Futures Act, Chapter 289, von Singapur („SFA“) gemäß Section 274 des SFA entgegengenommen werden.<br />

Hongkong: Dieses Dokument wird in Hongkong von der Commerzbank AG, Filiale Hongkong, zur Verfügung gestellt und darf dort nur von „professionellen<br />

Anlegern“ im Sinne von Schedule 1 der Securities and Futures Ordinance (Cap.571) von Hongkong und etwaigen hierin getroffenen Regelungen<br />

entgegengenommen werden.<br />

Japan: Commerzbank AG, Tokyo Branch ist für die Verteilung von Research verantwortlich. Die Commerzbank AG, Tokyo Branch unterliegt der Aufsicht der<br />

japanischen Financial Services Agency (FSA).<br />

Australien: Die Commerzbank AG hat keine australische Lizenz für Finanzdienstleistungen. Dieses Dokument wird in Australien an Großkunden unter einer<br />

Ausnahmeregelung zur australischen Finanzdienstleistungslizenz von der Commerzbank gemäß Class Order 04/1313 verteilt. Die Commerzbank AG wird durch die<br />

BaFin nach deutschem Recht geregelt, das vom australischen Recht abweicht.<br />

© Commerzbank 2011. Alle Rechte vorbehalten. Version 9.13<br />

Commerzbank Corporates & Markets<br />

Frankfurt<br />

Commerzbank AG<br />

London<br />

Commerzbank AG<br />

New York Branch<br />

Commerzbank AG<br />

Singapore Branch<br />

Commerzbank AG<br />

Hong Kong Branch<br />

Commerzbank AG<br />

DLZ - Gebäude 2,<br />

Händlerhaus<br />

Mainzer Landstraße 153<br />

60327 Frankfurt<br />

London Branch<br />

PO BOX 52715<br />

30 Gresham Street<br />

London, EC2P 2XY<br />

2 World Financial Center,<br />

31st floor<br />

New York,<br />

NY 10281<br />

8, Shenton Way, #42-01<br />

Singapore 068811<br />

29/F, Two IFC<br />

8 Finance Street<br />

Central<br />

Hong Kong<br />

Tel: + 49 69 136 21200 Tel: + 44 207 623 8000 Tel: + 1 212 703 4000 Tel: +65 63110000 Tel: +852 3988 0988<br />

19. August 2011 research.commerzbank.com 15