Italien & Spanien

Italien & Spanien

Italien & Spanien

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

anderen Parteien angesichts der für November angesetzten Wahlen sehr begrenzt sein dürfte.<br />

Trotzdem soll das Defizit in diesem Jahr um weitere 5 Mrd Euro verringert werden, zur Hälfte<br />

durch eine frühere Fälligkeit der Steuervorauszahlungen größerer Unternehme (also im<br />

Endeffekt einem Vorziehen von Einnahmen aus 2012) und zur Hälfte durch Einschnitte bei den<br />

Gesundheitsausgaben, wodurch die hierfür zuständigen autonomen Regionen entlastet werden.<br />

Kein Rückenwind von der Konjunktur<br />

Erschwert wird die Konsolidierung dadurch, dass sich die Wirtschaft in beiden Ländern nur sehr<br />

schleppend von dem Einbruch in den Jahren 2008/2009 erholt. Im Wesentlichen legten nur die<br />

Exporte zu. Während sich in <strong>Spanien</strong> die schwache Inlandsnachfrage leicht erklären lässt – die<br />

Bauinvestitionen sind nach dem Immobilienboom eingebrochen und der Sparkurs der Regierung<br />

bremst insbesondere den privaten Verbrauch – kann sie in <strong>Italien</strong> eigentlich nur auf die<br />

allgemeinen Strukturprobleme der Wirtschaft zurückgeführt werden.<br />

Diese bremsenden Faktoren werden sich auf absehbare Zeit nicht ändern, für <strong>Italien</strong> kommt nun<br />

sogar noch eine restriktive Finanzpolitik hinzu. Zudem droht infolge der geringeren Dynamik in<br />

den Kernländern des Euroraums auch eine schwächere Auslandsnachfrage. Vor diesem<br />

Hintergrund dürften die italienische und die spanische Wirtschaft weiterhin allenfalls moderat<br />

wachsen. Wir rechnen für 2011 und 2012 mit Wachstumsraten von etwa 1%. Da die<br />

Regierungen derzeit bei ihren Budgetplanungen von höheren Zuwachsraten ausgehen, besteht<br />

das Risiko, dass sie im kommenden Jahr bei den Konsolidierungsmaßnahmen nachlegen<br />

müssen, um tatsächlich ihre Ziele zu erreichen. Zudem könnte dies die am Finanzmarkt häufig<br />

zu hörenden Sorgen verstärken, dass ein Heraussparen aus der Krise nicht möglich ist.<br />

Achillesfersen: <strong>Italien</strong>s Schulden und <strong>Spanien</strong>s Immobiliensektor<br />

Positive Nachrichten wird es aus den beiden Ländern zunächst also nicht geben, da die Früchte<br />

erst mit Verzögerung sichtbar werden dürften. Eher könnten negative Überraschungen die Krise<br />

verschärfen. In <strong>Spanien</strong> ist weiterhin der Immobiliensektor die größte Gefahrenquelle. So wird<br />

nicht nur der Rückgang der Bauinvestitionen die Konjunktur noch einige Zeit bremsen. Ein<br />

neuerlicher Preisrutsch bei den Immobilien könnte die Banken stark belasten und angesichts der<br />

dann wohl notwendig werdenden staatlichen Stützungsmaßnahmen auch den Ausblick für die<br />

Staatsfinanzen weiter verschlechtern.<br />

In <strong>Italien</strong> ist die Achillesferse weniger eindeutig zu identifizieren. Die Zweifel der Investoren<br />

entzünden sich an der hohen Schuldenquote, die wiederum auf das schwache Wachstum und<br />

damit die zahlreichen strukturellen Probleme des Landes zurückzuführen sind. Ändern wird sich<br />

hier in den kommenden Monaten kaum etwas, so dass die hohe Schuldenquote an den Märkten<br />

weiter für Unruhe sorgen wird.<br />

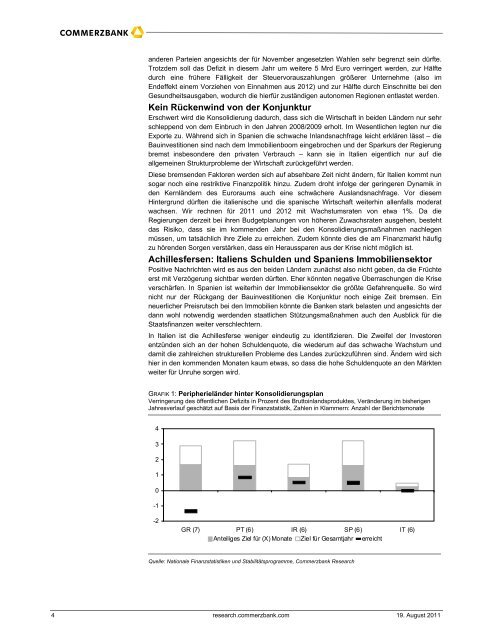

GRAFIK 1: Peripherieländer hinter Konsolidierungsplan<br />

Verringerung des öffentlichen Defizits in Prozent des Bruttoinlandsproduktes, Veränderung im bisherigen<br />

Jahresverlauf geschätzt auf Basis der Finanzstatistik, Zahlen in Klammern: Anzahl der Berichtsmonate<br />

4<br />

3<br />

2<br />

1<br />

0<br />

-1<br />

-2<br />

GR (7) PT (6) IR (6) SP (6) IT (6)<br />

Anteiliges Ziel für (X) Monate Ziel für Gesamtjahr erreicht<br />

Quelle: Nationale Finanzstatistiken und Stabilitätsprogramme, Commerzbank Research<br />

4 research.commerzbank.com 19. August 2011