Italien & Spanien

Italien & Spanien

Italien & Spanien

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Wochenvorschau Rentenmärkte:<br />

Bundrenditen nehmen Kurs auf historische Tiefs<br />

Rainer Guntermann<br />

Tel. +49 69 136 87506<br />

Impulsausblick<br />

für den Bund Future<br />

22. – 26. August<br />

Konjunktur<br />

Inflation<br />

Geldpolitik<br />

Trend<br />

Angebot<br />

Risikoaversion<br />

↑<br />

→<br />

→<br />

↑<br />

→<br />

↑<br />

Die Rentenmärkte kommen nicht zur Ruhe. Eine schnelle Lösung für die systemischen<br />

Risiken im Euroraum steht weiter aus. Zudem lassen schwächere Konjunkturdaten die<br />

Risikoaversion steigen. Die bereits ungewöhnlich niedrigen Renditen fallen weiter: in der<br />

Schweiz unter Null, und in Deutschland womöglich auf neue historische Tiefstände.<br />

TABELLE 3: Wochenausblick für Renditen und Kurve<br />

Bundesanleihen<br />

US-Treasuries<br />

Rendite (10 Jahre) Fallend, aber Gefahr von Rückschlägen volatil seitwärts<br />

Kurve (10 – 2 Jahre) flacher neutral<br />

Quelle: Commerzbank Research<br />

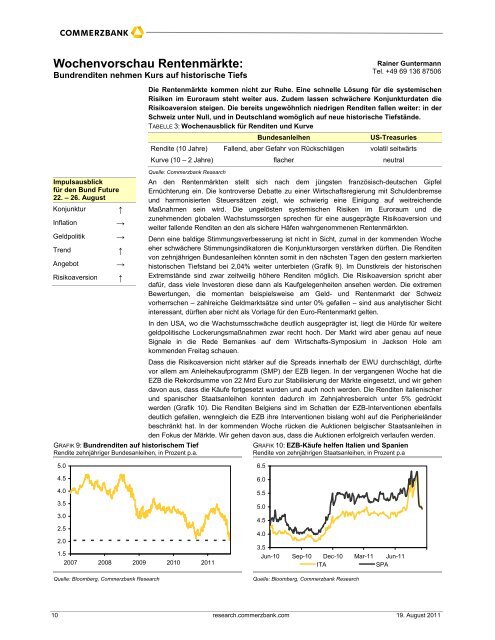

GRAFIK 9: Bundrenditen auf historischem Tief<br />

Rendite zehnjähriger Bundesanleihen, in Prozent p.a.<br />

An den Rentenmärkten stellt sich nach dem jüngsten französisch-deutschen Gipfel<br />

Ernüchterung ein. Die kontroverse Debatte zu einer Wirtschaftsregierung mit Schuldenbremse<br />

und harmonisierten Steuersätzen zeigt, wie schwierig eine Einigung auf weitreichende<br />

Maßnahmen sein wird. Die ungelösten systemischen Risiken im Euroraum und die<br />

zunehmenden globalen Wachstumssorgen sprechen für eine ausgeprägte Risikoaversion und<br />

weiter fallende Renditen an den als sichere Häfen wahrgenommenen Rentenmärkten.<br />

Denn eine baldige Stimmungsverbesserung ist nicht in Sicht, zumal in der kommenden Woche<br />

eher schwächere Stimmungsindikatoren die Konjunktursorgen verstärken dürften. Die Renditen<br />

von zehnjährigen Bundesanleihen könnten somit in den nächsten Tagen den gestern markierten<br />

historischen Tiefstand bei 2,04% weiter unterbieten (Grafik 9). Im Dunstkreis der historischen<br />

Extremstände sind zwar zeitweilig höhere Renditen möglich. Die Risikoaversion spricht aber<br />

dafür, dass viele Investoren diese dann als Kaufgelegenheiten ansehen werden. Die extremen<br />

Bewertungen, die momentan beispielsweise am Geld- und Rentenmarkt der Schweiz<br />

vorherrschen – zahlreiche Geldmarktsätze sind unter 0% gefallen – sind aus analytischer Sicht<br />

interessant, dürften aber nicht als Vorlage für den Euro-Rentenmarkt gelten.<br />

In den USA, wo die Wachstumsschwäche deutlich ausgeprägter ist, liegt die Hürde für weitere<br />

geldpolitische Lockerungsmaßnahmen zwar recht hoch. Der Markt wird aber genau auf neue<br />

Signale in die Rede Bernankes auf dem Wirtschafts-Symposium in Jackson Hole am<br />

kommenden Freitag schauen.<br />

Dass die Risikoaversion nicht stärker auf die Spreads innerhalb der EWU durchschlägt, dürfte<br />

vor allem am Anleihekaufprogramm (SMP) der EZB liegen. In der vergangenen Woche hat die<br />

EZB die Rekordsumme von 22 Mrd Euro zur Stabilisierung der Märkte eingesetzt, und wir gehen<br />

davon aus, dass die Käufe fortgesetzt wurden und auch noch werden. Die Renditen italienischer<br />

und spanischer Staatsanleihen konnten dadurch im Zehnjahresbereich unter 5% gedrückt<br />

werden (Grafik 10). Die Renditen Belgiens sind im Schatten der EZB-Interventionen ebenfalls<br />

deutlich gefallen, wenngleich die EZB ihre Interventionen bislang wohl auf die Peripherieländer<br />

beschränkt hat. In der kommenden Woche rücken die Auktionen belgischer Staatsanleihen in<br />

den Fokus der Märkte. Wir gehen davon aus, dass die Auktionen erfolgreich verlaufen werden.<br />

GRAFIK 10: EZB-Käufe helfen <strong>Italien</strong> und <strong>Spanien</strong><br />

Rendite von zehnjährigen Staatsanleihen, in Prozent p.a<br />

5.0<br />

4.5<br />

4.0<br />

3.5<br />

3.0<br />

2.5<br />

2.0<br />

1.5<br />

2007 2008 2009 2010 2011<br />

Quelle: Bloomberg, Commerzbank Research<br />

6.5<br />

6.0<br />

5.5<br />

5.0<br />

4.5<br />

4.0<br />

3.5<br />

Jun-10 Sep-10 Dec-10 Mar-11 Jun-11<br />

ITA<br />

SPA<br />

Quelle: Bloomberg, Commerzbank Research<br />

10 research.commerzbank.com 19. August 2011