Kennziffernanalyse - Homepage

Kennziffernanalyse - Homepage

Kennziffernanalyse - Homepage

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

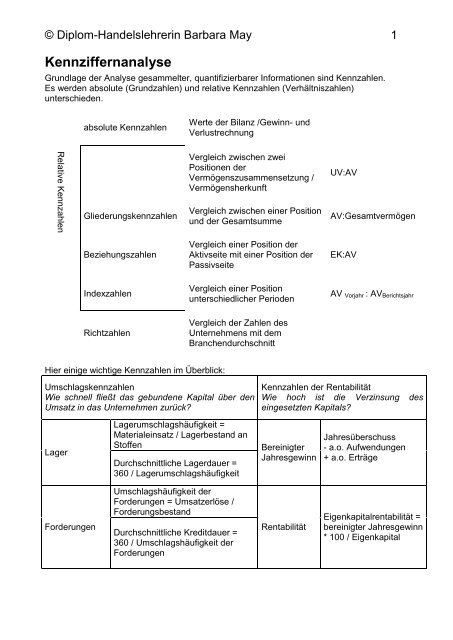

© Diplom-Handelslehrerin Barbara May<br />

<strong>Kennziffernanalyse</strong><br />

Grundlage der Analyse gesammelter, quantifizierbarer Informationen sind Kennzahlen.<br />

Es werden absolute (Grundzahlen) und relative Kennzahlen (Verhältniszahlen)<br />

unterschieden.<br />

Relative Kennzahlen<br />

absolute Kennzahlen<br />

Gliederungskennzahlen<br />

Beziehungszahlen<br />

Indexzahlen<br />

Richtzahlen<br />

Hier einige wichtige Kennzahlen im Überblick:<br />

Werte der Bilanz /Gewinn- und<br />

Verlustrechnung<br />

Vergleich zwischen zwei<br />

Positionen der<br />

Vermögenszusammensetzung /<br />

Vermögensherkunft<br />

Vergleich zwischen einer Position<br />

und der Gesamtsumme<br />

Vergleich einer Position der<br />

Aktivseite mit einer Position der<br />

Passivseite<br />

Vergleich einer Position<br />

unterschiedlicher Perioden<br />

Vergleich der Zahlen des<br />

Unternehmens mit dem<br />

Branchendurchschnitt<br />

Umschlagskennzahlen<br />

Wie schnell fließt das gebundene Kapital über den<br />

Umsatz in das Unternehmen zurück?<br />

Lager<br />

Forderungen<br />

Lagerumschlagshäufigkeit =<br />

Materialeinsatz / Lagerbestand an<br />

Stoffen<br />

Durchschnittliche Lagerdauer =<br />

360 / Lagerumschlagshäufigkeit<br />

Umschlagshäufigkeit der<br />

Forderungen = Umsatzerlöse /<br />

Forderungsbestand<br />

Durchschnittliche Kreditdauer =<br />

360 / Umschlagshäufigkeit der<br />

Forderungen<br />

UV:AV<br />

1<br />

AV:Gesamtvermögen<br />

EK:AV<br />

AV Vorjahr : AVBerichtsjahr<br />

Kennzahlen der Rentabilität<br />

Wie hoch ist die Verzinsung des<br />

eingesetzten Kapitals?<br />

Bereinigter<br />

Jahresgewinn<br />

Rentabilität<br />

Jahresüberschuss<br />

- a.o. Aufwendungen<br />

+ a.o. Erträge<br />

Eigenkapitalrentabilität =<br />

bereinigter Jahresgewinn<br />

* 100 / Eigenkapital

© Diplom-Handelslehrerin Barbara May<br />

Bilanz<br />

Anlagenspiegel<br />

Bilanz und Gewinn- und<br />

Verlustrechnung<br />

Kennziffern Berechnungen<br />

Anlagenintensität = Anlagevermögen / Gesamtvermögen<br />

*100<br />

Sachanlagenintensität = Sachanlagevermögen /<br />

Gesamtvermögen * 100<br />

Deckungsgrad I = Eigenkapital / Anlagevermögen * 100<br />

Anlagendeckung Deckungsgrad II = (Eigenkapital + langfristiges<br />

Fremdkapital) / Anlagevermögen * 100<br />

Umlaufintensität = Umlaufvermögen / Gesamtvermögen *<br />

100<br />

1. Grades = Flüssige Mittel / kurzfristige<br />

Verbindlichkeiten * 100<br />

2. Grades = (Flüssige Mittel + kurzfristige<br />

Liquidität<br />

Forderungen) / kurzfristige<br />

Verbindlichkeiten * 100<br />

3. Grades<br />

= Umlaufvermögen / kurzfristige<br />

(working capital ratio) Verbindlichkeiten * 100<br />

Net working capital = Umlaufvermögen – kurzfristige<br />

Verbindlichkeiten<br />

Eigenkapitalquote = Eigenkapital / Gesamtkapital * 100<br />

Anspannungskoeffizient = Fremdkapital / Gesamtkapital * 100<br />

Verschuldungsgrad = Fremdkapital / Gesamtkapital * 100<br />

Investitionsdeckung = Abschreibungen auf Sachanlagen /<br />

Nettoinvestitionen bei Sachanlagen<br />

Anlageabnutzung = kumulierte Abschreibungen / Endbestand<br />

der Sachanlagen<br />

Abschreibungsquote = Abschreibung auf Sachanlagen /<br />

Endbestand der Sachanlagen<br />

Umschlagshäufigkeit des Anlagevermögens = Abschreibungen auf Sachanlagen / Ø<br />

Bestand Sachanlagevermögen<br />

Investitionsquote<br />

Umschlagshäufigkeit des Umlaufvermögens<br />

= Gesamte Nettoinvestitionen /<br />

Anlagevermögen<br />

= Umsatzerlöse / Ø Bestand UV<br />

Materialintensität = Stoffe-Aufwendungen / Gesamtaufwand<br />

(betrieblicher)<br />

Vorratsintensität = Vorräte / Umsatzerlöse * 100<br />

Umschlagsdauer des Vorratsvermögens = Ø Bestand an Vorräten / Umsatzerlöse *<br />

365<br />

Produktivität des Faktors Arbeit = Ausbringung (Umsatz) / Zahl der<br />

Beschäftigten<br />

Kapazitätsauslastung<br />

= Gesamtleistung / Sachanlagevermögen<br />

(AHK am Periodenende)<br />

2

© Diplom-Handelslehrerin Barbara May<br />

Personalintensität<br />

= Personalaufwand / Gesamtaufwand<br />

(betrieblicher) * 100<br />

Cash-flow = Jahresüberschuss + Abschreibungen +<br />

Erhöhung von langfristigen Rückstellungen<br />

– Auflösung von Sonderposten mit<br />

Rücklagenanteil<br />

Innenfinanzierungsgrad = Cash-flow / Investitionen der Periode *<br />

100<br />

Cash-flow Umsatzrate = Cash-flow / Umsatzerlöse * 100<br />

Schuldentilgungsgrad = Fremdkapital / cash-flow<br />

Bereinigter Jahresgewinn = Jahresüberschuss – a.o. Aufwendungen<br />

+ a.o. Erträge<br />

Unternehmerrentabilität = bereinigter Jahresgewinn / Eigenkapital *<br />

100<br />

Unternehmungsrentabilität = (bereinigter Jahresgewinn +<br />

Fremdkapitalzinsen) / Gesamtkapital * 100<br />

Rentabilität<br />

Umsatzrentabilität = bereinigter Jahresgewinn / Umsatzerlöse<br />

* 100<br />

Betriebsrentabilität (Return<br />

on Investment)<br />

Anlagenintensität Anteil des langfristig<br />

gebundenen Kapitals am<br />

Gesamtvermögen<br />

Anlagendeckung Finanzierung des<br />

langfristig gebundenen<br />

Kapitals<br />

Umlaufintensität Anteil des kurzfristig<br />

gebundenen Kapitals<br />

Liquiditätskennziffern<br />

= bereinigter Jahresgewinn /<br />

betriebsnotwendiges Vermögen * 100<br />

Betriebsnotwendiges Vermögen =<br />

Gesamtvermögen – Finanzanlagen –<br />

Wertpapiere des Umlaufvermögens –<br />

eigene Anteile – Sonstige<br />

Vermögensgegenstände<br />

Bedeutung Allgemeine Aussagen<br />

Zur Verfügung stehende<br />

Finanzierungsmittel zur<br />

Deckung des kurzfristigen<br />

Finanzierungsbedarfes<br />

Je kleiner der Anteil, desto größer ist die<br />

Wirtschaftlichkeit, die Kapazitätsauslastung<br />

und die finanzielle Liquidität des<br />

Unternehmens.<br />

In der weiten Fassung der goldenen<br />

Bilanzregel soll das angestrebte Verhältnis<br />

100 % (Deckungsgrad I) sein, die<br />

Kapitalbindungsfristen und<br />

Kapitalüberlassungsfristen sollen<br />

übereinstimmen.<br />

Je größer der Anteil, desto größer die<br />

Wirtschaftlichkeit und die<br />

Kapazitätsauslastung<br />

Stichtagsliquiditäten<br />

Bei der Liquiditätskennziffer I sollen die<br />

Barbestände 25 % der kurzfristigen<br />

Verbindlichkeiten betragen. Die<br />

Liquiditätskennziffer II soll 100 % , die<br />

Liquiditätskennziffer III 200 % betragen<br />

(„bankers rule“).<br />

3

© Diplom-Handelslehrerin Barbara May<br />

Net working capital<br />

Eigenkapitalquote<br />

Anspannungskoeffizient<br />

Investitionsdeckung<br />

Investitionsquote<br />

Vorratsintensität<br />

Kapazitätsauslastung<br />

Personalintensität<br />

Art der Finanzierung<br />

Eigen- und<br />

Fremdfinanzierung<br />

Finanzierung aus<br />

freigesetztem Kapital,<br />

Innenfinanzierung<br />

Einschätzung der künftigen<br />

Erfolgschancen<br />

Bedeutung und Einfluss<br />

der einzelnen<br />

Aufwandsarten<br />

Materialaufwand<br />

Personalaufwand<br />

Selbstfinanzierung Selbstfinanzierung<br />

Der Cash-flow spiegelt die<br />

Kraft der Unternehmung<br />

wieder, in Zukunft Gewinne<br />

zu erwirtschaften und eine<br />

angemessene Verzinsung<br />

des Eigenkapitals zu<br />

erreichen, Investitionen,<br />

Schuldentilgungen durch<br />

Innenfinanzierung zu<br />

bewirken.<br />

Rentabilität Fähigkeit der<br />

Unternehmung, Gewinne<br />

zu erwirtschaften<br />

Orientierungsmaßstab für<br />

die Höhe der Rentabilität<br />

ist die Verzinsung von<br />

langfristigen<br />

Kapitalanlagen<br />

Ein hoher Eigenkapitalanteil erhöht die<br />

Dispositionsfreiheit und schafft<br />

weitgehende Unabhängigkeit von<br />

Kreditgebern.<br />

Durch eine Erhöhung des<br />

Verschuldungsgrades steigt die<br />

Rentabilität des Eigenkapitals, solange die<br />

Rentabilität des Gesamtkapitals größer ist<br />

als der Fremdkapitalzins.<br />

Eine Investitionsanalyse liefert<br />

Erkenntnisse über Wachstum und<br />

Strukturänderungen der Unternehmung.<br />

Je größer die Investitionsquote, desto<br />

höher ist die Investitionsneigung, und<br />

umso besser ist die Zukunftsvorsorge<br />

eines Unternehmens.<br />

Erkenntnisse über die Wirtschaftlichkeit der<br />

Lagerhaltung<br />

Ein positiver Cash-flow ist Ausdruck des<br />

finanziellen Spielraums, ein negativer<br />

Hinweis auf finanzielle Engpässe.<br />

Ohne eine angemessene Rentabilität,<br />

unterbleiben Investitionen.<br />

4