Ertragskonten (kommentiert) - Landkreis Fulda

Ertragskonten (kommentiert) - Landkreis Fulda

Ertragskonten (kommentiert) - Landkreis Fulda

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

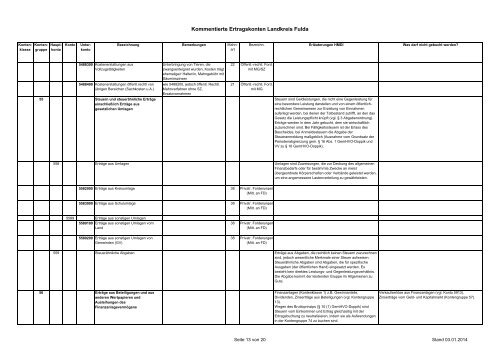

Kommentierte <strong>Ertragskonten</strong> <strong>Landkreis</strong> <strong>Fulda</strong><br />

Hauptkonto<br />

Konto<br />

Kontenklasse<br />

Kontengruppe<br />

Unterkonto<br />

Bezeichnung Bemerkungen Mahnart<br />

Bezeichn. Erläuterungen HMDI Was darf nicht gebucht werden?<br />

5488300 Kostenerstattungen aus<br />

Vollzugstätigkeiten<br />

5488400 Kostenerstattungen öffentl.rechtl von<br />

übrigen Bereichen (Sachkosten u.A.)<br />

55 Steuern und steuerähnliche Erträge<br />

einschließlich Erträge aus<br />

gesetzlichen Umlagen<br />

Unterbringung von Tieren, die<br />

zwangsenteignet wurden, Kosten trägt<br />

ehemalige/r Halter/in, Mahngebühr mit<br />

Säuminszinsen<br />

wie 5488200, jedoch öffentl. Rechtl.<br />

Mahnverfahren ohne SZ,<br />

Ersatzvornahmen<br />

22 Öffentl.-rechtl. Ford.<br />

mit MG/SZ<br />

21 Öffentl.-rechtl. Ford.<br />

mit MG<br />

Steuern sind Geldleistungen, die nicht eine Gegenleistung für<br />

eine besondere Leistung darstellen und von einem öffentlichrechtlichen<br />

Gemeinwesen zur Erzielung von Einnahmen<br />

auferlegt werden, bei denen der Tatbestand zutrifft, an den das<br />

Gesetz die Leistungspflicht knüpft (vgl. § 3 Abgabenordnung).<br />

Erträge werden in dem Jahr gebucht, dem sie wirtschaftlich<br />

zuzurechnen sind. Bei Fälligkeitssteuern ist der Erlass des<br />

Bescheides, bei Anmeldesteuern die Abgabe der<br />

Steueranmeldung maßgeblich (Ausnahme vom Grundsatz der<br />

Periodenabgrenzung gem. § 16 Abs. 1 GemHVO-Doppik und<br />

VV zu § 16 GemHVO-Doppik).<br />

558 Erträge aus Umlagen Umlagen sind Zuweisungen, die zur Deckung des allgemeinen<br />

Finanzbedarfs oder für bestimmte Zwecke an meist<br />

übergeordnete Körperschaften oder Verbände geleistet werden,<br />

um eine angemessene Lastenverteilung zu gewährleisten.<br />

5582000 Erträge aus Kreisumlage 38 Privatr. Forderungen<br />

(Mitt. an FD)<br />

5583000 Erträge aus Schulumlage 38 Privatr. Forderungen<br />

(Mitt. an FD)<br />

5589 Erträge aus sonstigen Umlagen<br />

5589100 Erträge aus sonstigen Umlagen vom<br />

Land<br />

5589200 Erträge aus sonstigen Umlagen von<br />

Gemeinden (GV)<br />

38 Privatr. Forderungen<br />

(Mitt. an FD)<br />

38 Privatr. Forderungen<br />

(Mitt. an FD)<br />

559 Steuerähnliche Abgaben Erträge aus Abgaben, die rechtlich keinen Steuern zuzurechnen<br />

sind, jedoch wesentliche Merkmale einer Steuer aufweisen.<br />

Steuerähnliche Abgaben sind Abgaben, die für spezifische<br />

Ausgaben (der öffentlichen Hand) eingesetzt werden. Es<br />

besteht kein direktes Leistungs- und Gegenleistungsverhältnis.<br />

Die Abgabe kommt der leistenden Gruppe im Allgemeinen zu<br />

Gute.<br />

56 Erträge aus Beteiligungen und aus<br />

anderen Wertpapieren und<br />

Ausleihungen des<br />

Finanzanlagevermögens<br />

Finanzanlagen (Kontenklasse 1) z.B. Gewinnanteile,<br />

Dividenden, Zinserträge aus Beteiligungen (vgl. Kontengruppe<br />

13).<br />

Wegen des Bruttoprinzips (§ 10 (1) GemHVO-Doppik) sind<br />

Steuern vom Einkommen und Ertrag gleichzeitig mit der<br />

Ertragsbuchung zu neutralisieren, indem sie als Aufwendungen<br />

in der Kontengruppe 74 zu buchen sind.<br />

Verkaufserlöse aus Finanzanlagen (vgl. Konto 5913),<br />

Zinserträge vom Geld- und Kapitalmarkt (Kontengruppe 57).<br />

Seite 13 von 20 Stand 03.01.2014