Analyse von Credit Spreads - ESCP Europe Business School

Analyse von Credit Spreads - ESCP Europe Business School

Analyse von Credit Spreads - ESCP Europe Business School

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

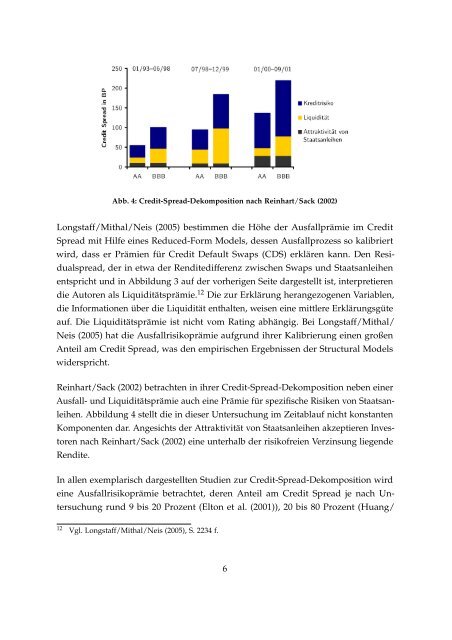

Abb. 4: <strong>Credit</strong>-Spread-Dekomposition nach Reinhart/Sack (2002)<br />

Longstaff/Mithal/Neis (2005) bestimmen die Höhe der Ausfallprämie im <strong>Credit</strong><br />

Spread mit Hilfe eines Reduced-Form Models, dessen Ausfallprozess so kalibriert<br />

wird, dass er Prämien für <strong>Credit</strong> Default Swaps (CDS) erklären kann. Den Resi-<br />

dualspread, der in etwa der Renditedifferenz zwischen Swaps und Staatsanleihen<br />

entspricht und in Abbildung 3 auf der vorherigen Seite dargestellt ist, interpretieren<br />

die Autoren als Liquiditätsprämie. 12 Die zur Erklärung herangezogenen Variablen,<br />

die Informationen über die Liquidität enthalten, weisen eine mittlere Erklärungsgüte<br />

auf. Die Liquiditätsprämie ist nicht vom Rating abhängig. Bei Longstaff/Mithal/<br />

Neis (2005) hat die Ausfallrisikoprämie aufgrund ihrer Kalibrierung einen großen<br />

Anteil am <strong>Credit</strong> Spread, was den empirischen Ergebnissen der Structural Models<br />

widerspricht.<br />

Reinhart/Sack (2002) betrachten in ihrer <strong>Credit</strong>-Spread-Dekomposition neben einer<br />

Ausfall- und Liquiditätsprämie auch eine Prämie für spezifische Risiken <strong>von</strong> Staatsan-<br />

leihen. Abbildung 4 stellt die in dieser Untersuchung im Zeitablauf nicht konstanten<br />

Komponenten dar. Angesichts der Attraktivität <strong>von</strong> Staatsanleihen akzeptieren Inves-<br />

toren nach Reinhart/Sack (2002) eine unterhalb der risikofreien Verzinsung liegende<br />

Rendite.<br />

In allen exemplarisch dargestellten Studien zur <strong>Credit</strong>-Spread-Dekomposition wird<br />

eine Ausfallrisikoprämie betrachtet, deren Anteil am <strong>Credit</strong> Spread je nach Un-<br />

tersuchung rund 9 bis 20 Prozent (Elton et al. (2001)), 20 bis 80 Prozent (Huang/<br />

12 Vgl. Longstaff/Mithal/Neis (2005), S. 2234 f.<br />

6