Buchhaltung: Einige Bilanzkennzahlen - Comelio Medien

Buchhaltung: Einige Bilanzkennzahlen - Comelio Medien

Buchhaltung: Einige Bilanzkennzahlen - Comelio Medien

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Buchhaltung</strong>: <strong>Einige</strong> <strong>Bilanzkennzahlen</strong><br />

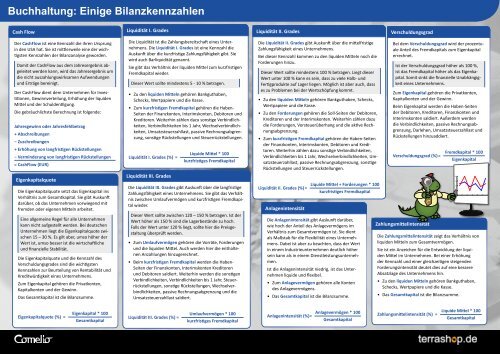

Cash MySQL-Programm<br />

Flow Liquidität MySQL-Programm I. Grades<br />

Der CashFlow ist eine Kennzahl die ihren Ursprung Die Liquidität ist die Zahlungsbereitschaft eines Unter-<br />

in den USA hat. Sie ist mittlerweile eine der wichnehmens. Die Liquidität I. Grades ist eine Kennzahl die<br />

tigsten Kennzahlen der Bilanzanalyse geworden.<br />

Auskunft über die kurzfristige Zahlungsfähigkeit gibt. Sie<br />

wird auch Barliquidität genannt.<br />

Damit der CashFlow aus dem Jahresergebnis abgeleitet<br />

werden kann, wird das Jahresergebnis um<br />

die nicht auszahlungswirksamen Aufwendungen<br />

Sie gibt das Verhältnis der liquiden Mittel zum kurzfristigen<br />

Fremdkapital wieder.<br />

und Erträge bereinigt.<br />

Dieser Wert sollte mindestens 5 - 10 % betragen.<br />

Der CashFlow dient dem Unternehmen für Investitionen,<br />

Gewinnverteilung, Erhöhung der liquiden<br />

Mittel und der Schuldentilgung.<br />

Die gebräuchlichste Berechnung ist folgende:<br />

Jahresgewinn oder Jahresfehlbetrag<br />

+ Abschreibungen<br />

− Zuschreibungen<br />

+ Erhöhung von langfristigen Rückstellungen<br />

− Verminderung von langfristigen Rückstellungen<br />

= CashFlow (EUR)<br />

Eigenkapitalquote<br />

MySQL-Programm<br />

Die Eigenkapitalquote setzt das Eigenkapital ins<br />

Verhältnis zum Gesamtkapital. Sie gibt Auskunft<br />

darüber, ob das Unternehmen vorwiegend mit<br />

fremden oder eigenen Mitteln arbeitet.<br />

Eine allgemeine Regel für alle Unternehmen<br />

kann nicht aufgestellt werden. Bei deutschen<br />

Unternehmen liegt die Eigenkapitalquote zwischen<br />

15 – 30 %. Es gilt aber, umso höher der<br />

Wert ist, umso besser ist die wirtschaftliche<br />

und finanzielle Stabilität.<br />

Die Eigenkapitalquote und die Kennzahl des<br />

Verschuldungsgrades sind die wichtigsten<br />

Kennzahlen zur Beurteilung von Rentabilität und<br />

Kreditwürdigkeit eines Unternehmens.<br />

Zum Eigenkapital gehören die Privatkonten,<br />

Kapitalkonten und der Gewinn.<br />

Das Gesamtkapital ist die Bilanzsumme.<br />

Eigenkapitalquote (%) =<br />

Eigenkapital * 100<br />

Gesamtkapital<br />

• Zu den liquiden Mitteln gehören Bankguthaben,<br />

Schecks, Wertpapiere und die Kasse.<br />

• Zum kurzfristigen Fremdkapital gehören die Haben-<br />

Seiten der Finanzkonten, Interimskonten, Debitoren und<br />

Kreditoren. Weiterhin zählen dazu sonstige Verbindlichkeiten,<br />

Verbindlichkeiten bis 1 Jahr, Wechselverbindlichkeiten,<br />

Umsatzsteuerzahllast, passive Rechnungsabgrenzung,<br />

sonstige Rückstellungen und Steuerrückstellungen.<br />

Liquidität I. Grades (%) =<br />

Liquidität MySQL-Programm III. Grades<br />

Liquide Mittel * 100<br />

kurzfristiges Fremdkapital<br />

Die Liquidität III. Grades gibt Auskunft über die langfristige<br />

Zahlungsfähigkeit eines Unternehmens. Sie gibt das Verhältnis<br />

zwischen Umlaufvermögen und kurzfristigen Fremdkapital<br />

wieder.<br />

Dieser Wert sollte zwischen 120 – 150 % betragen. Ist der<br />

Wert höher als 150 % sind die Lagerbestände zu hoch.<br />

Falls der Wert unter 120 % liegt, sollte hier die Preisgestaltung<br />

überprüft werden.<br />

• Zum Umlaufvermögen gehören die Vorräte, Forderungen<br />

und die liquiden Mittel. Auch werden hier die enthaltenen<br />

Anzahlungen hinzugerechnet.<br />

• Beim kurzfristigen Fremdkapital werden die Haben-<br />

Seiten der Finanzkonten, Interimskonten Kreditoren<br />

und Debitoren saldiert. Weiterhin werden die sonstigen<br />

Verbindlichkeiten, Verbindlichkeiten bis 1 Jahr, Steuerrückstellungen,<br />

sonstige Rückstellungen, Wechselverbindlichkeiten,<br />

passive Rechnungsabgrenzung und die<br />

Umsatzsteuerzahllast saldiert.<br />

Liquidität III. Grades (%) =<br />

Umlaufvermögen * 100<br />

kurzfristiges Fremdkapital<br />

Liquidität MySQL-Programm II. Grades<br />

Die Liquidität II. Grades gibt Auskunft über die mittelfristige<br />

Zahlungsfähigkeit eines Unternehmens.<br />

Bei dieser Kennzahl kommen zu den liquiden Mitteln noch die<br />

Forderungen hinzu.<br />

Dieser Wert sollte mindestens 100 % betragen. Liegt dieser<br />

Wert unter 100 % kann es sein, dass zu viele Halb- und<br />

Fertigprodukte auf Lager liegen. Möglich ist aber auch, dass<br />

es zu Problemen bei der Wertschöpfung kommt.<br />

• Zu den liquiden Mitteln gehören Bankguthaben, Schecks,<br />

Wertpapiere und die Kasse.<br />

• Zu den Forderungen gehören die Soll-Seiten der Debitoren,<br />

Kreditoren und der Interimskonten. Weiterhin zählen dazu<br />

die Forderungen, Vorsteuerüberhang und die aktive Rechnungsabgrenzung.<br />

• Zum kurzfristigen Fremdkapital gehören die Haben-Seiten<br />

der Finanzkonten, Interimskonten, Debitoren und Kreditoren.<br />

Weiterhin zählen dazu sonstige Verbindlichkeiten,<br />

Verbindlichkeiten bis 1 Jahr, Wechselverbindlichkeiten, Umsatzsteuerzahllast,<br />

passive Rechnungsabgrenzung, sonstige<br />

Rückstellungen und Steuerrückstellungen.<br />

Liquide Mittel + Forderungen * 100<br />

Liquidität II. Grades (%) =<br />

kurzfristiges Fremdkapital<br />

Anlagenintensität<br />

MySQL-Programm<br />

Die Anlagenintensität gibt Auskunft darüber,<br />

wie hoch der Anteil des Anlagevermögens im<br />

Verhältnis zum Gesamtvermögen ist. Sie dient<br />

als Maßstab für die Flexibilität eines Unternehmens.<br />

Dabei ist aber zu beachten, dass der Wert<br />

in einem Industrieunternehmen deutlich höher<br />

sein kann als in einem Dienstleistungsunternehmen.<br />

Ist die Anlagenintensität niedrig, ist das Unternehmen<br />

liquide und flexibel.<br />

• Zum Anlagevermögen gehören alle Konten<br />

des Anlagevermögens.<br />

• Das Gesamtkapital ist die Bilanzsumme.<br />

Anlagevermögen * 100<br />

Anlagenintensität (%)=<br />

Gesamtkapital<br />

Verschuldungsgrad<br />

MySQL-Programm<br />

Bei dem Verschuldungsgrad wird der prozentuale<br />

Anteil des Fremdkapitals zum Eigenkapital<br />

errechnet.<br />

Ist der Verschuldungsgrad höher als 100 %,<br />

ist das Fremdkapital höher als das Eigenkapital.<br />

Somit sinkt die finanzielle Unabhängigkeit<br />

eines Unternehmens.<br />

Zum Eigenkapital gehören die Privatkonten,<br />

Kapitalkonten und der Gewinn.<br />

Beim Eigenkapital werden die Haben-Seiten<br />

der Debitoren, Kreditoren, Finanzkonten und<br />

Interimskonten saldiert. Außerdem werden<br />

die Verbindlichkeiten, passive Rechnungsabgrenzung,<br />

Darlehen, Umsatzsteuerzahllast und<br />

Rückstellungen hinzuaddiert.<br />

Verschuldungsgrad (%)=<br />

Zahlungsmittelintensität<br />

MySQL-Programm<br />

Fremdkapital * 100<br />

Eigenkapital<br />

Die Zahlungsmittelintensität zeigt das Verhältnis von<br />

liquiden Mitteln zum Gesamtvermögen.<br />

Sie ist ein Anzeichen für die Entwicklung der liquiden<br />

Mittel im Unternehmen. Bei einer Erhöhung<br />

der Kennzahl und einer gleichzeitigen steigenden<br />

Forderungsintensität deutet dies auf eine bessere<br />

Absatzlage des Unternehmens hin.<br />

• Zu den liquiden Mitteln gehören Bankguthaben,<br />

Schecks, Wertpapiere und die Kasse.<br />

• Das Gesamtkapital ist die Bilanzsumme.<br />

Zahlungsmittelintensität (%) =<br />

2,0<br />

1,5<br />

1,0<br />

0,5<br />

0,0<br />

Liquide Mittel * 100<br />

Gesamtkapital

<strong>Buchhaltung</strong>: <strong>Einige</strong> <strong>Bilanzkennzahlen</strong><br />

Deckungsgrad MySQL-Programm I<br />

Der Deckungsgrad I zeigt die langfristige<br />

Finanzierung eines Unternehmens und setzt<br />

das Anlagevermögen ins Verhältnis zum<br />

Eigenkapital.<br />

Eine solide Finanzierung ist dann erreicht,<br />

wenn das Anlagevermögen durch das Eigenkapital<br />

gedeckt ist und ein Wert von 100 %<br />

erreicht wird.<br />

In der Praxis ist dies heute jedoch nur noch<br />

für wenige Unternehmen erreichbar. Damit<br />

eine bessere Beurteilung getroffen werden<br />

kann, können hier Durchschnittswerte der<br />

eigenen Branche herangezogen werden.<br />

• Zum Eigenkapital gehören die Privatkonten,<br />

Kapitalkonten und der Gewinn.<br />

• Zum Anlagevermögen gehören alle Konten<br />

des Anlagevermögens.<br />

Deckungsgrad I (%) =<br />

Deckungsgrad MySQL-Programm II<br />

Eigenkapital * 100<br />

Anlagevermögen<br />

Der Deckungsgrad II zeigt das Verhältnis zwischen Eigenkapital und langfristigem<br />

Fremdkapital zum Anlagevermögen.<br />

Sollte beim Deckungsgrad I der Wert von 100 % nicht erreicht werden,<br />

sollte er auf alle Fälle beim Deckungsgrad II erreicht werden. Sollte der<br />

Wert über 100 % betragen, zeigt es eine finanzielle Stabilität des Unternehmens<br />

an.<br />

• Zum Eigenkapital gehören die Privatkonten, Kapitalkonten und der<br />

Gewinn.<br />

• Beim langfristigen Fremdkapital werden alle Verbindlichkeiten (länger<br />

als 1 Jahr), Darlehen (länger als 1 Jahr) und Pensionsrückstellungen<br />

saldiert.<br />

• Zum Anlagevermögen gehören alle Konten des Anlagevermögens.<br />

Deckungsgrad II (%) =<br />

Zusammengestellt von Katrin Herrmann<br />

Layout und Satz: Nadine Kilian<br />

© 2012 <strong>Comelio</strong> <strong>Medien</strong><br />

Eigenkapitalrentabilität<br />

MySQL-Programm<br />

Eigenkapital + langfristiges Fremdkapital * 100<br />

Anlagevermögen<br />

Die Eigenkapitalrentabilität auch ROE (Return on<br />

Equity) genannt, ist eine Steuergröße und eine<br />

Kennziffer die Auskunft darüber gibt, wie sich das<br />

investierte Kapital innerhalb einer Rechnungsperiode<br />

verzinst hat. Diese Kennziffer kann zwei bis<br />

dreistellig sein. Sie sollte aber auf jeden Fall über<br />

den marktüblichen Zinssatz für langfristige Kapitalanlagen<br />

liegen.<br />

• Der Jahresgewinn ist der Jahresüberschuss oder<br />

der Jahresfehlbetrag.<br />

• Zum Eigenkapital gehören die Privatkonten,<br />

Kapitalkonten und der Gewinn.<br />

Jahresgewinn * 100<br />

Eigenkapitalrentabilität (%) =<br />

Eigenkapital<br />

Gesamtkapitalrentabilität<br />

MySQL-Programm<br />

Die Gesamtkapitalrentabilität gibt die Verzinsung des gesamten Kapitaleinsatzes<br />

(Gesamtkapital) im Unternehmen an.<br />

Da hier die Verzinsung inklusive Fremdkapital und investierten Kapital<br />

angegeben wird, ist diese Kennzahl aussagekräftiger als die Eigenkapitalrentabilität.<br />

Diese Kennzahl ist das Maß für die Rentabilität des<br />

gesamten eigesetzten Kapitals.<br />

Der Zielwert sollte bei 10 - 15 % liegen.<br />

• Der Jahresgewinn ist der Jahresüberschuss oder der Jahresfehlbetrag.<br />

• Beim Zinsaufwand werden alle Ausgaben mit der Kontoart Zinsen<br />

berücksichtigt.<br />

• Das Gesamtkapital ist die Bilanzsumme.<br />

Gesamtkapitalrentabilität (%) =<br />

<strong>Comelio</strong> GmbH<br />

Goethestr. 34, 13086 Berlin<br />

Web: www.comelio.com<br />

Umsatzrentabilität<br />

MySQL-Programm<br />

Die Umsatzrentabilität zeigt den prozentualen<br />

Anteil des Gewinns am Umsatz. Durch den Vergleich<br />

von Gewinn und eingesetztem Kapital<br />

wird eine Aussage über die Verzinsung des<br />

Eigenkapitals getroffen.<br />

Das Unternehmen kann anhand dieser Kennziffer<br />

erkennen, wie viel Prozent des Umsatzes im<br />

betrachteten Zeitraum an Gewinn verblieben<br />

sind. Beispiel: Eine Umsatzrendite von 15 %<br />

entspricht einem Gewinn von 15 Cent je Euro<br />

Umsatz.<br />

• Der Jahresgewinn ist der Jahresüberschuss<br />

oder der Jahresfehlbetrag.<br />

• Bei den Umsatzerlösen werden alle Konten<br />

der Umsatzerlöse und des Eigenverbrauchs<br />

berücksichtigt.<br />

Umsatzrentabilität (%) =<br />

Jahresgewinn * 100<br />

Umsatzerlöse<br />

Jahresgewinn + Zinsaufwand * 100<br />

Gesamtkapital<br />

1,95456<br />

Umschlagshäufigkeit MySQL-Programm des Kapitals<br />

Die Umschlagshäufigkeit des Kapitals weist darauf hin,<br />

wie oft das gesamte Kapital über die Umsatzerlöse zurückgeflossen<br />

ist.<br />

Eine hohe Kapitalumschlagshäufigkeit zeigt eine günstige<br />

Liquidität, die mit einem relativ niedrigen Kapitaleinsatz<br />

verbunden ist. Je schneller der Umschlagsprozess stattfindet,<br />

umso geringer ist der notwendige Kapitaleinsatz.<br />

• Bei den Umsatzerlösen werden alle Konten der Umsatzerlöse<br />

und des Eigenverbrauchs berücksichtigt.<br />

• Das Gesamtkapital ist die Bilanzsumme.<br />

Umschlagshäufigkeit des Kapitals (%) =<br />

Durchschnittlicher MySQL-Programm Forderungszeitlauf<br />

Umsatzerlöse<br />

Gesamtkapital<br />

Mit dieser Kennzahl können Sie erkennen, wie viele Tage vergehen, bis<br />

Ihre Kunden Rechnungen bezahlen. Je kleiner der Wert ist, umso besser ist<br />

auch die Liquidität des Unternehmens.<br />

• Bei dem Forderungsbestand werden die Haben-Seiten der Debitoren<br />

und Kreditoren saldiert.<br />

• Bei den Umsatzerlösen werden alle Konten der Umsatzerlöse und des<br />

Eigenverbrauchs berücksichtigt.<br />

Durchschnittliche Forderungslaufzeit (Tage) =<br />

360 * Forderungsbestand<br />

Umsatzerlöse<br />

Terrashop GmbH<br />

Lise-Meitner-Str. 8, 53332 Bornheim<br />

ISBN 978-3-939701-82-8<br />

Web: www.terrashop.de 9 783939 701828