Anforderungen an ein Fahrtenbuch

Anforderungen an ein Fahrtenbuch

Anforderungen an ein Fahrtenbuch

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

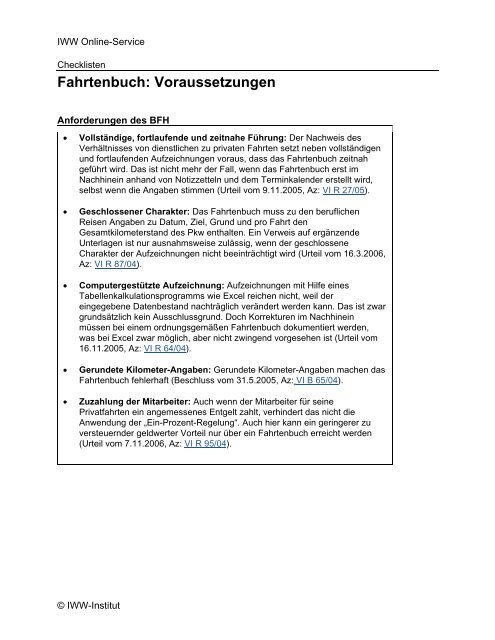

IWW Online-Service<br />

Checklisten<br />

<strong>Fahrtenbuch</strong>: Voraussetzungen<br />

<strong>Anforderungen</strong> des BFH<br />

• Vollständige, fortlaufende und zeitnahe Führung: Der Nachweis des<br />

Verhältnisses von dienstlichen zu privaten Fahrten setzt neben vollständigen<br />

und fortlaufenden Aufzeichnungen voraus, dass das <strong>Fahrtenbuch</strong> zeitnah<br />

geführt wird. Das ist nicht mehr der Fall, wenn das <strong>Fahrtenbuch</strong> erst im<br />

Nachhin<strong>ein</strong> <strong>an</strong>h<strong>an</strong>d von Notizzetteln und dem Terminkalender erstellt wird,<br />

selbst wenn die Angaben stimmen (Urteil vom 9.11.2005, Az: VI R 27/05).<br />

• Geschlossener Charakter: Das <strong>Fahrtenbuch</strong> muss zu den beruflichen<br />

Reisen Angaben zu Datum, Ziel, Grund und pro Fahrt den<br />

Gesamtkilometerst<strong>an</strong>d des Pkw enthalten. Ein Verweis auf ergänzende<br />

Unterlagen ist nur ausnahmsweise zulässig, wenn der geschlossene<br />

Charakter der Aufzeichnungen nicht be<strong>ein</strong>trächtigt wird (Urteil vom 16.3.2006,<br />

Az: VI R 87/04).<br />

• Computergestützte Aufzeichnung: Aufzeichnungen mit Hilfe <strong>ein</strong>es<br />

Tabellenkalkulationsprogramms wie Excel reichen nicht, weil der<br />

<strong>ein</strong>gegebene Datenbest<strong>an</strong>d nachträglich verändert werden k<strong>an</strong>n. Das ist zwar<br />

grundsätzlich k<strong>ein</strong> Ausschlussgrund. Doch Korrekturen im Nachhin<strong>ein</strong><br />

müssen bei <strong>ein</strong>em ordnungsgemäßen <strong>Fahrtenbuch</strong> dokumentiert werden,<br />

was bei Excel zwar möglich, aber nicht zwingend vorgesehen ist (Urteil vom<br />

16.11.2005, Az: VI R 64/04).<br />

• Gerundete Kilometer-Angaben: Gerundete Kilometer-Angaben machen das<br />

<strong>Fahrtenbuch</strong> fehlerhaft (Beschluss vom 31.5.2005, Az: VI B 65/04).<br />

• Zuzahlung der Mitarbeiter: Auch wenn der Mitarbeiter für s<strong>ein</strong>e<br />

Privatfahrten <strong>ein</strong> <strong>an</strong>gemessenes Entgelt zahlt, verhindert das nicht die<br />

Anwendung der „Ein-Prozent-Regelung“. Auch hier k<strong>an</strong>n <strong>ein</strong> geringerer zu<br />

versteuernder geldwerter Vorteil nur über <strong>ein</strong> <strong>Fahrtenbuch</strong> erreicht werden<br />

(Urteil vom 7.11.2006, Az: VI R 95/04).<br />

© IWW-Institut

IWW Online-Service<br />

Mindest<strong>an</strong>gaben<br />

• Datum und Kilometerst<strong>an</strong>d zu Beginn und Ende jeder <strong>ein</strong>zelnen betrieblich<br />

oder beruflich ver<strong>an</strong>lassten Fahrt.<br />

• Reiseziel, Reisezweck, Route bei Umwegen und aufgesuchte<br />

Geschäftspartner.<br />

• Motiv der dienstlichen Fahrt, wie beispielsweise <strong>ein</strong> Kundenbesuch.<br />

• Orts<strong>an</strong>gabe, aus der sich der aufgesuchte Geschäftspartner zweifelsfrei<br />

ergibt.<br />

• Enthält <strong>ein</strong>e dienstliche Fahrt auch private Ziele, ist der Kilometerst<strong>an</strong>d vor<br />

und nach der privaten Unterbrechung aufzuzeichnen.<br />

• Für Privatfahrten genügen jeweils die Kilometer<strong>an</strong>gaben.<br />

• Bei Fahrten zwischen Wohnung und Arbeitsstätte reicht jeweils <strong>ein</strong> kurzer<br />

Vermerk im <strong>Fahrtenbuch</strong>.<br />

• Abkürzungen im <strong>Fahrtenbuch</strong> sind für häufiger aufgesuchte Fahrtziele und<br />

Kunden oder regelmäßig wiederkehrende Reisezwecke erlaubt, wenn sie<br />

selbst erklärend sind.<br />

Wichtiger Hinweis: Der Inhalt ist nach bestem Wissen und Kenntnisst<strong>an</strong>d erstellt worden. Er<br />

wird regelmäßig auf Aktualität überprüft und gegebenenfalls <strong>an</strong>gepasst. Gleichwohl machen es<br />

die Komplexität und der ständige W<strong>an</strong>del der beh<strong>an</strong>delten Materie erforderlich, Haftung und<br />

Gewähr auszuschließen.<br />

© IWW-Institut