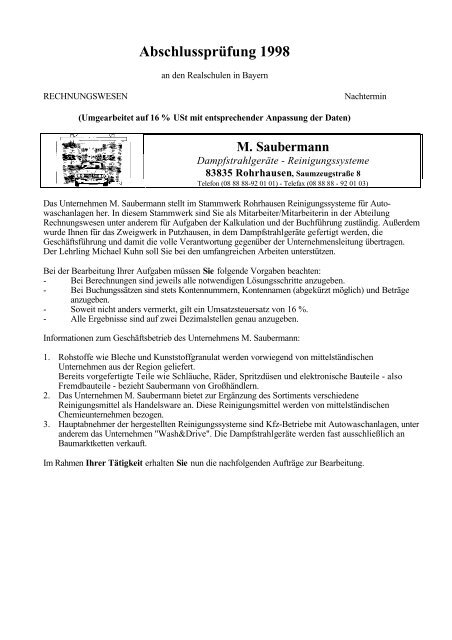

Abschlussprüfung 1998 - Manfred Jahreis

Abschlussprüfung 1998 - Manfred Jahreis

Abschlussprüfung 1998 - Manfred Jahreis

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Abschlussprüfung <strong>1998</strong><br />

an den Realschulen in Bayern<br />

RECHNUNGSWESEN<br />

Nachtermin<br />

(Umgearbeitet auf 16 % USt mit entsprechender Anpassung der Daten)<br />

M. Saubermann<br />

Dampfstrahlgeräte - Reinigungssysteme<br />

83835 Rohrhausen, Saumzeugstraße 8<br />

Telefon (08 88 88-92 01 01) - Telefax (08 88 88 - 92 01 03)<br />

Das Unternehmen M. Saubermann stellt im Stammwerk Rohrhausen Reinigungssysteme für Autowaschanlagen<br />

her. In diesem Stammwerk sind Sie als Mitarbeiter/Mitarbeiterin in der Abteilung<br />

Rechnungswesen unter anderem für Aufgaben der Kalkulation und der Buchführung zuständig. Außerdem<br />

wurde Ihnen für das Zweigwerk in Putzhausen, in dem Dampfstrahlgeräte gefertigt werden, die<br />

Geschäftsführung und damit die volle Verantwortung gegenüber der Unternehmensleitung übertragen.<br />

Der Lehrling Michael Kuhn soll Sie bei den umfangreichen Arbeiten unterstützen.<br />

Bei der Bearbeitung Ihrer Aufgaben müssen Sie folgende Vorgaben beachten:<br />

- Bei Berechnungen sind jeweils alle notwendigen Lösungsschritte anzugeben.<br />

- Bei Buchungssätzen sind stets Kontennummern, Kontennamen (abgekürzt möglich) und Beträge<br />

anzugeben.<br />

- Soweit nicht anders vermerkt, gilt ein Umsatzsteuersatz von 16 %.<br />

- Alle Ergebnisse sind auf zwei Dezimalstellen genau anzugeben.<br />

Informationen zum Geschäftsbetrieb des Unternehmens M. Saubermann:<br />

1. Rohstoffe wie Bleche und Kunststoffgranulat werden vorwiegend von mittelständischen<br />

Unternehmen aus der Region geliefert.<br />

Bereits vorgefertigte Teile wie Schläuche, Räder, Spritzdüsen und elektronische Bauteile - also<br />

Fremdbauteile - bezieht Saubermann von Großhändlern.<br />

2. Das Unternehmen M. Saubermann bietet zur Ergänzung des Sortiments verschiedene<br />

Reinigungsmittel als Handelsware an. Diese Reinigungsmittel werden von mittelständischen<br />

Chemieunternehmen bezogen.<br />

3. Hauptabnehmer der hergestellten Reinigungssysteme sind Kfz-Betriebe mit Autowaschanlagen, unter<br />

anderem das Unternehmen "Wash&Drive". Die Dampfstrahlgeräte werden fast ausschließlich an<br />

Baumarktketten verkauft.<br />

Im Rahmen Ihrer Tätigkeit erhalten Sie nun die nachfolgenden Aufträge zur Bearbeitung.

- 2 -<br />

Aufgabe 1<br />

Bei der Übernahme der Geschäftsleitung für das Zweigwerk Putzhausen hat Ihnen die Unternehmensleitung<br />

folgendes Quartalsziel vorgegeben: Sie sollen mit der Herstellung der beiden<br />

Dampfstrahlgeräte "Hydro-Max-Power" und "home-clean" im 1. Quartal <strong>1998</strong> einen Betriebsgewinn von<br />

90.000,00 DM erwirtschaften. Dabei müssen Sie von folgenden Werten ausgehen:<br />

Typ A: "home-clean"<br />

Typ B: "Hydro-Max-Power"<br />

Nettoverkaufspreis/Stück 320,00 DM 1.100,00 DM<br />

Variable Kosten/Stück 180,00 DM 900,00 DM<br />

Fixkosten<br />

512.400,00 DM<br />

Die sinkende Kaufkraft der privaten Haushalte führt dazu, dass vom Dampfstrahlgerät des Typs "homeclean"<br />

im 1. Quartal nur noch 3 000 Stück abgesetzt werden können. Entsprechend wird die Produktion<br />

ausgelegt.<br />

1.1 Wie viele Geräte des Typs B "Hydro-Max-Power" müssen im 1. Quartal hergestellt und abgesetzt<br />

werden, um 90.000,00 DM Gewinn zu erreichen?<br />

1.2 Bei Typ A "home-clean" wird mit einem weiteren Absatzrückgang gerechnet.<br />

Bestimmen Sie die langfristige Preisuntergrenze des Typs A, wenn Produktion und Absatz des<br />

Typs B unverändert bleiben.<br />

1.3 Die Konkurrenz bietet dem Typ A gleichwertige Dampfstrahlgeräte wesentlich günstiger an. Bei<br />

dieser Marktsituation ist das Unternehmen M. Saubermann nicht mehr konkurrenzfähig. Sie stellen<br />

deshalb Ende des 1. Quartals die Produktion von "home-clean" ein. Die Fixkosten<br />

verringern sich dadurch um 72.400,00 DM.<br />

Berechnen Sie die Gewinnschwellenmenge des Typs B "Hydro-Max-Power".<br />

1.4 Was könnte Sie veranlassen, im Zweigwerk vorübergehend auf einen Gewinn zu verzichten oder<br />

sogar mit Verlust zu wirtschaften?<br />

Aufgabe 2<br />

Das Unternehmen M. Saubermann verkaufte am 18. April <strong>1998</strong> zwei Reinigungssysteme für Autowaschanlagen<br />

an die Firma "Wash&Drive". Sie wurden damit beauftragt, den Auftrag abzuwickeln.<br />

Zunächst bearbeiten Sie die Ausgangsrechnung (siehe Arbeitsblatt, Beleg 1).<br />

2.1 Berechnen Sie alle fehlenden Beträge und tragen Sie diese in das Rechnungsformular auf dem<br />

Arbeitsblatt ein. Für Fracht und Verpackung werden 675,00 DM netto in Rechnung gestellt.<br />

2.2 Erstellen Sie auf der Grundlage des nun fertigen Belegs den Buchungssatz.<br />

2.3 Obwohl Sie die Begleichung des Rechnungsbetrages in Höhe von 59.740,00 DM mit einer<br />

Zahlungserinnerung angemahnt haben, wurde die Rechnung immer noch nicht beglichen. Am 28.<br />

August <strong>1998</strong> belasten Sie daher die Firma "Wash&Drive" mit den vereinbarten Verzugs-zinsen.<br />

2.3.1 Berechnen Sie die Höhe der Verzugszinsen.<br />

2.3.2 Bilden Sie den Buchungssatz für die Belastung des Kunden mit den Verzugszinsen.<br />

2.4 Im September <strong>1998</strong> teilt die Firma "Wash&Drive" mit, dass sie in Zahlungsschwierigkeiten ist<br />

und ein Vergleichsverfahren anstrebt.<br />

Erstellen Sie den Buchungssatz.<br />

2.5 Überraschenderweise begleicht "Wash&Drive" kurz darauf den Gesamtbetrag durch Banküberweisung.<br />

Bilden Sie hierfür den Buchungssatz.

Aufgabe 3<br />

- 3 -<br />

M. Saubermann bietet zur Ergänzung des Sortiments auch Reinigungsmittel an. Beim Verkauf der<br />

Reinigungsmittel kalkulierte das Unternehmen M. Saubermann bisher mit einem<br />

Kalkulationsaufschlagsatz von 30,00 %.<br />

3.1 Aus Konkurrenzgründen steht der Listenverkaufspreis der 10-Liter-Behälter des Reinigungsmittels<br />

"Durchblick" mit 248,95 DM fest.<br />

Wie hoch darf der Einstandspreis für einen 10-Liter-Behälter höchstens sein, wenn der<br />

Verkaufspreis bei unveränderten Kalkulationsbedingungen eingehalten werden soll?<br />

3.2 Sie hätten den Einstandspreis noch schneller über die Handelsspanne ermitteln können.<br />

Welche Handelsspanne entspricht dem Kalkulationsaufschlag von 30,00 %?<br />

3.3 Trotz des Einkaufs beim günstigsten Lieferer ergibt sich für das Reinigungsmittel "Durchblick"<br />

ein Selbstkostenpreis von 229,00 DM.<br />

3.3.1 Die Unternehmensleitung erwägt wegen des hohen Selbstkostenpreises den Verkauf des<br />

Reinigungsmittels einzustellen. Sie argumentieren für den weiteren Vertrieb des Reinigungsmittels,<br />

weil bei einem Listenverkaufspreis von netto 248,95 DM noch ein geringer<br />

Gewinn verbleibt.<br />

Berechnen Sie den verbleibenden Gewinn in DM, wenn M. Saubermann mit 2,00 % Kundenskonto<br />

und 5,00 % Kundenrabatt rechnet.<br />

3.3.2 Ihre Argumente werden von der Geschäftsleitung akzeptiert. Sie erhalten deshalb den Auftrag,<br />

Reinigungsmittel zu kaufen.<br />

Bilden Sie den Buchungssatz für die Eingangsrechnung über 41.000,00 DM netto.<br />

Aufgabe 4<br />

In der Buchhaltung des Unternehmens M. Saubermann sind unter anderem folgende Geschäftsfälle zu<br />

bearbeiten und die Buchungssätze zu bilden.<br />

4.1 Der Lieferer von Spritzdüsen hatte fehlerhafte Düsen geliefert. Die Eingangsrechnung wurde<br />

bereits erfasst. Für die Rücksendung der mangelhaften Lieferung erhalten wir eine Gutschrift<br />

über 6.960,00 DM brutto.<br />

4.2 Banküberweisungen (Sammelbeleg):<br />

- einbehaltene Sozialversicherungsbeiträge..............................................14.200,00 DM<br />

- Mehrwertsteuerzahllast für November...................................................57.140,00 DM<br />

- Unfall- und Lebensversicherung für Herrn Saubermann..............................850,00 DM<br />

4.3 Nach Abzug von 3 % Skonto überweisen wir an den Lieferer<br />

von Kunststoffgranulat per Bank...............................................................19.691,00 DM<br />

4.4 Barkauf eines neuen Faxgerätes für netto 798,00 DM.<br />

4.5 Für eine zweifelhafte Forderung über 17.400,00 DM überweist der Konkursverwalter nach<br />

Abschluss des Konkursverfahrens 2.610,00 DM auf unser Bankkonto; der Rest ist<br />

uneinbringlich.<br />

Aufgabe 5<br />

Der Auszubildende Michael Kuhn bereitet sich auf eine Prüfung vor der Industrie- und Handelskammer<br />

vor. In diesem Zusammenhang hat er zwei Aufgaben zu bearbeiten (siehe Arbeitsblatt, Seite 2), bei<br />

denen er Sie um Mithilfe bittet:<br />

5.1 Kreuzen Sie auf dem Arbeitsblatt an, welche der Aussagen zu verschiedenen Bereichen eines<br />

Unternehmens richtig und welche falsch sind.<br />

5.2 In die Textlücken der Aussagen auf dem Arbeitsblatt ist die jeweils zutreffende Kennzahl aus<br />

der Unternehmensanalyse einzusetzen.

Aufgabe 6<br />

- 4 -<br />

Der Auszubildende Michael Kuhn durfte für das Unternehmen M. Saubermann verschiedene Arbeiten<br />

selbstständig ausführen. Unter anderem hat er ein Rechenblatt zur Kostenkontrollrechnung für ein<br />

Spezialreinigungssystem programmiert (siehe Beiblatt, Seite 1).<br />

6.1 Welche Formel hat der Auszubildende eingegeben in<br />

6.1.1 Feld D6,<br />

6.1.2 Feld G3?<br />

6.2 M. Saubermann kalkulierte im Rahmen der Angebotserstellung bei den Verwaltungs- und<br />

Vertriebsgemeinkosten mit einem Zuschlagsatz von 4,00 % und ermittelte den Barverkaufspreis<br />

mit 2.464,50 DM.<br />

Wie hoch war der geplante Gewinn in DM und in Prozenten?<br />

6.3 Die tatsächlichen Selbstkosten belaufen sich auf 2.400,00 DM.<br />

Geben Sie die Art der Unter- bzw. Überdeckung und ihre Höhe bei den Selbstkosten an.<br />

Aufgabe 7<br />

Zum 31. Dezember <strong>1998</strong> müssen Sie für das Unternehmen M. Saubermann die vorbereitenden<br />

Abschlussbuchungen erstellen. Der Auszubildende M. Kuhn hat hierfür folgende Unterlagen vorbereitet:<br />

- Computerausdruck von Kontensummen (siehe Beiblatt, Seite 2),<br />

- Übersicht über die Bestände an zweifelhaften Forderungen zum 31. Dez. <strong>1998</strong> (siehe Beiblatt, Seite<br />

1),<br />

- Auszug aus einer Übersicht zu Anfangsbeständen laut Inventur (siehe Beiblatt, Seite 1).<br />

Bilden Sie die Buchungssätze für die folgenden vorbereitenden Abschlussbuchungen:<br />

7.1 Abschluss der in der Übersicht aufgeführten Unterkonten (siehe Beiblatt, Seite 2).<br />

7.2 Bewertung der Sachanlagen: Abschreibung auf<br />

7.2.1 Betriebsgebäude 24.000,00 DM,<br />

7.2.2 geringwertige Vermögensgegenstände 100 %.<br />

7.3 Bewertung der Forderungen:<br />

7.3.1 Die Einzelwertberichtigung zu Forderungen ist dem neuen Bestand an zweifelhaften Forderungen<br />

anzupassen (siehe Beiblatt, Seite 1).<br />

7.3.2 Die Pauschalwertberichtigung zu Forderungen ist auf 3 % der Nettoaußenstände neu<br />

festzusetzen.<br />

7.4 Erfassung der Bestandsveränderungen bei den Rohstoffen und bei den unfertigen Erzeugnissen<br />

(siehe Beiblatt, Seite 1).<br />

7.5 Die Darlehnszinsen in Höhe von 5.100,00 DM für den Zeitraum vom 1. November <strong>1998</strong> bis 1.<br />

Februar 1999 werden dem Bankkonto vereinbarungsgemäß erst im Nachhinein belastet.<br />

7.6 Die Kfz-Versicherung für den Tieflader EL-CH 97 für den Zeitraum 1. Sept. <strong>1998</strong> bis 31. Aug.<br />

1999 wurde mit 4.500,00 DM im Voraus überwiesen.

Abschlussprüfung <strong>1998</strong><br />

- 5 -<br />

Nachterminaufgabe<br />

B E I B L A T T Seite 1<br />

Zu Aufgabe 6: Rechenblatt zur Kostenkontrollrechnung<br />

A B C D E F G<br />

1 Vorkalkulation Nachkalkulation Über-/Unterdeckung<br />

2 in % in DM in % in DM in DM<br />

3 FM 675,00 725,00 -50,00<br />

4 +MGK 11,52 77,76 12,00 87,00 -9,24<br />

5 +FL 543,00 545,00 -2,00<br />

6 +FGK 177,00 961,11 176,00 959,20 1,91<br />

7 HK 2.256,87 2.316,20<br />

Zu Aufgabe 7.3.1:<br />

Übersicht über die Bestände an zweifelhaften Forderungen zum 31. Dezember<br />

<strong>1998</strong><br />

Kunde<br />

zweifelhafte<br />

Forderungen<br />

brutto<br />

(DM)<br />

USt<br />

(DM)<br />

zweifelhafte<br />

Forderungen<br />

netto<br />

(DM)<br />

geschätzter<br />

Ausfall<br />

(%)<br />

geschätzter<br />

Ausfall<br />

(DM)<br />

R. Steiner 41.760,00 5.760,00 36.000,00 30,00 10.800,00<br />

E. Hauser 71.108,00 9.808,00 61.300,00 60,00 36.780,00<br />

Summe der geschätzten Ausfälle: 47.580,00<br />

Zu Aufgabe 7.4: Auszug aus einer Übersicht zu Schlussbeständen laut Inventur<br />

Konten Schlussbestand zum 31. Dezember <strong>1998</strong><br />

...<br />

Rohstoffe<br />

...<br />

Unfertige Erzeugnisse<br />

...<br />

...<br />

19.000,00 DM<br />

...<br />

2.500,00 DM<br />

...

Abschlussprüfung <strong>1998</strong><br />

- 6 -<br />

Nachterminaufgabe<br />

B E I B L A T T Seite 2<br />

Zu Aufgabe 7:<br />

Computerausdruck von Kontensummen<br />

(Stand zum 29. Dezember <strong>1998</strong>):<br />

Konto<br />

0510 BGR<br />

0530 BG<br />

0700 M<br />

0840 FP<br />

0860 BM<br />

0870 BA<br />

0890 GWG<br />

2000 R<br />

2100 UFE<br />

2280 HW<br />

2400 FLL<br />

2470 ZWF<br />

2600 VST<br />

2650 FMI<br />

2700 WPUV<br />

2800 BK<br />

2880 K<br />

3000 EK<br />

3001 P<br />

3670 EWBF<br />

4250 LBKV<br />

4400 VLL<br />

4800 MWST<br />

4830 VFA<br />

4840 VSV<br />

4860 VVL<br />

5000 UEFE<br />

5410 EAAV<br />

5420 EV<br />

5784 EWPUV<br />

6000 AWR<br />

6020 AWH<br />

6022 NH<br />

6160 FRI<br />

6200 L<br />

6300 G<br />

6800 BMAT<br />

6820 POST<br />

6951 ABF<br />

7030 KFZST<br />

Soll DM<br />

60.000,00<br />

448.250,00<br />

256.770,00<br />

56.860,00<br />

26.510,00<br />

8.220,00<br />

1.308,00<br />

5.000,00<br />

12.000,00<br />

6.000,00<br />

564.503,00<br />

169.708,00<br />

54.403,29<br />

4.760,00<br />

34.700,00<br />

321.816,90<br />

67.003,49<br />

48.000,00<br />

37.400,00<br />

840.464,00<br />

144.120,26<br />

39.463,33<br />

133.087,14<br />

6.344,00<br />

12.091,00<br />

2.930,00<br />

355.805,22<br />

87.327,50<br />

5.400,26<br />

288.605,66<br />

52.676,00<br />

4.176,00<br />

7.407,49<br />

2.885,00<br />

3.200,00<br />

Haben DM<br />

36.770,00<br />

2.400,00<br />

442.703,00<br />

56.840,00<br />

41.549,86<br />

2.276,00<br />

34.700,00<br />

300.266,85<br />

64.994,08<br />

279.700,00<br />

53.600,00<br />

494.500,00<br />

896.072,55<br />

149.627,35<br />

43.818,59<br />

146.846,60<br />

6.942,00<br />

968.198,00<br />

2.930,00<br />

1.754,35<br />

2.722,00<br />

17.837,96<br />

1.819,00<br />

8.217,00

Abschlussprüfung <strong>1998</strong><br />

- 7 -<br />

Nachterminaufgabe<br />

A R B E I T S B L A T T Seite 1<br />

Wichtig: Dieses Arbeitsblatt ist mit abzugeben!<br />

Beleg zu Aufgabe 2.1: Zu ergänzende Ausgangsrechnung<br />

M. Saubermann<br />

Dampfstrahlgeräte - Reinigungssysteme<br />

83835 Rohrhausen, Saumzeugstraße 8<br />

Telefon (08 88 88-92 01 01) - Telefax (08 88 88 - 92 01 03)<br />

M. Saubermann, Saumzeugstr. 8, 83835 Rohrhausen<br />

Firma<br />

Wash&Drive<br />

Industriestr. 14<br />

79196 Erpelshausen Rohrhausen, den 18. April <strong>1998</strong><br />

Aufgrund Ihrer Bestellung vom 10. April <strong>1998</strong> lieferten wir Ihnen:<br />

Rechnung Nr. 326/180598/4<br />

Kunden-Nr. 7007<br />

Pos. Menge Einzelpreis<br />

(DM)<br />

Gegenstand<br />

1 2 26.750,00 Reinigungssystem CW-Extra<br />

- 5 % Mengenrabatt<br />

Gesamtpreis<br />

(DM)<br />

53.500,00<br />

Warenwert<br />

+ Fracht und Verpackung<br />

Nettobetrag<br />

+ 16 % Umsatzsteuer<br />

Rechnungsbetrag<br />

Wir danken für Ihren Auftrag.<br />

Mit freundlichen Grüßen<br />

ppa. Xaver Blitzblank<br />

Zahlungsbedingungen: 10 Tage 2 % Skonto, 30 Tage rein netto<br />

Bei Überschreiten des Zahlungsziels werden 11 % Verzugszinsen p. a. berechnet.<br />

Die gelieferte Ware bleibt bis zur vollständigen Bezahlung unser Eigentum.<br />

Bankverbindung: Bankhaus Taler&Söhne, BLZ 740 687 00, Konto 19 11 187

Abschlussprüfung <strong>1998</strong><br />

- 8 -<br />

Nachterminaufgabe<br />

A R B E I T S B L A T T Seite 2<br />

Wichtig: Dieses Arbeitsblatt ist mit abzugeben!<br />

Aufgabe 5.1:<br />

Kreuzen Sie an, welche der nachfolgenden Aussagen zu verschiedenen Bereichen eines Unternehmens<br />

richtig und welche falsch sind.<br />

Aussage richtig falsch<br />

Die Aktivierung einer selbst hergestellten Fertigungsmaschine hat<br />

keinen Einfluss auf die Umsatzsteuer.<br />

Die Kosten der Zulassung zählen nicht zu den Anschaffungskosten eines<br />

Lkw und sind deshalb als Kosten des Geldverkehrs zu buchen.<br />

Der Arbeitgeber zahlt den gesamten Berufsgenossenschaftsbeitrag für<br />

seine Beschäftigten.<br />

Die Einkommensteuer ist eine Privatsteuer.<br />

Die bilanzmäßigen Abschreibungen sind Anderskosten und ersetzen die<br />

kalkulatorischen Abschreibungen in der Abgrenzungstabelle.<br />

Der Betriebsabrechnungsbogen dient zur Ermittlung der neutralen Aufwendungen<br />

und Erträge.<br />

Aufgabe 5.2:<br />

In die Textlücken der nachfolgenden Aussagen ist die jeweils zutreffende Kennzahl aus der<br />

Unternehmensanalyse einzusetzen.<br />

Aussage<br />

1<br />

2<br />

3<br />

Die Kennzahl der .......................................................... gibt Auskunft über die<br />

Verzinsung des Eigenkapitals.<br />

Die Kennzahl der .......................................................... zeigt, in welcher Höhe das<br />

Gesamtvermögen durch Eigenkapital finanziert ist.<br />

Die Kennzahl der ..................................................... zeigt das prozentuale Verhältnis<br />

der flüssigen Mittel in Bezug auf das kurzfristige Fremdkapital.

- 9 -<br />

Abschlussprüfung <strong>1998</strong><br />

an den Realschulen in Bayern<br />

RECHNUNGSWESEN<br />

Aufgabe 1<br />

Lösungsvorschlag<br />

Nachtermin<br />

Maximal<br />

anrechenbare<br />

Fehler<br />

1.1 Typ A Typ B gesamt <br />

3 000 St. <br />

(DM) (DM) (DM) <br />

<br />

Nettoverkaufserlöse 960.000,00 <br />

- Variable Kosten 540.000,00 <br />

<br />

Deckungsbeitrag 420.000,00 182.400,00 602.400,00<br />

- Fixkosten 512.400,00<br />

<br />

Betriebsergebnis (Gewinn)<br />

90.000,00<br />

<br />

DB/Stück (B) = 1.100,00 - 900,00 = 200,00 (DM) <br />

<br />

Stückzahl = 182.400,00 : 200,00 = 912 (Stück) 6<br />

<br />

1.2 Typ A Typ B gesamt <br />

3 000 St. <br />

(DM) (DM) (DM) <br />

<br />

Nettoverkaufserlöse 870.000,00 <br />

- Variable Kosten 540.000,00 <br />

<br />

Deckungsbeitrag 330.000,00 182.400,00 512.400,00<br />

- Fixkosten 512.400,00<br />

<br />

Betriebsergebnis 0,00<br />

<br />

NVP/Stück (A) = 870.000,00 : 3 000 = 290,00 DM (langfr. <br />

Preisuntergrenze) 4<br />

<br />

1.3 Fixk. (neu) = 512.400,00 - 72.400,00 = 440.000,00 (DM) <br />

<br />

Gewinn-<br />

<br />

schwellenmenge = 440.000,00 : 200,00 = 2 200 (Stück) 2<br />

<br />

1.4 Z. B.: Facharbeiter müssten nicht entlassen werden. 1<br />

<br />

13<br />

Aufgabe 2<br />

<br />

Lösung zum Arbeitsblatt Seite 1:<br />

<br />

2.1 Reinigungssystem CW-Extra 53.500,00 DM <br />

- 5 % Mengenrabatt 2.675,00 DM <br />

Warenwert 50.825,00 DM <br />

+ Fracht und Verpackung 675,00 DM <br />

Nettobetrag 51.500,00 DM <br />

+ 16 % Umsatzsteuer 8.240,00 DM <br />

Rechnungsbetrag 59.740,00 DM 3

- 10 -<br />

2.2 2400 FLL 59.740,00 DM an 5000 UEFE 51.500,00 DM <br />

4800 MWST 8.240,00 DM 3<br />

<br />

2.3.1 59.740,00 • 100 • 11 <br />

Verzugszinsen = = 1.825,39 (DM) 2<br />

100 • 360 <br />

<br />

2.3.2 2400 FLL an 5710 ZE 1.825,39 DM 2<br />

<br />

2.4 2470 ZWF an 2400 FLL 61.565,39 DM 3<br />

<br />

2.5 2800 BK an 2470 ZWF 61.565,39 DM 2<br />

<br />

15<br />

Aufgabe 3<br />

<br />

3.1 Einstandspreis 191,50 DM ↑100 % <br />

+ Kalkulationsaufschlag (30 %) 57,45 DM 30 % <br />

Listenverkaufspreis 248,95 DM 130 % 2<br />

<br />

30,00 • 100 <br />

3.2 Handelsspanne = = 23,08 (%) 1<br />

130,00 <br />

3.3.1 Selbstkostenpreis 229,00 DM ↓ <br />

+ Gewinn 2,77 DM <br />

Barverkaufspreis 231,77 DM ↑ <br />

+ Kundenskonto (2,00 %) 4,73 DM <br />

Zielverkaufspreis 236,50 DM <br />

+ Kundenrabatt (5,00 %) 12,45 DM <br />

Listenverkaufspreis 248,95 DM 3<br />

<br />

3.3.2 6080 AWHW 41.000,00 DM <br />

2600 VST 6.560,00 DM an 4400 VLL 47.560,00 DM 3<br />

<br />

9<br />

Aufgabe 4<br />

<br />

4.1 4400 VLL 6.960,00 DM an 6000 AWR 6.000,00 DM <br />

2600 VST 960,00 DM 4<br />

4.2 4840 VSV 14.200,00 DM <br />

4800 MWST 57.140,00 DM <br />

3001 P 850,00 DM an 2800 BK 72.190,00 DM 4<br />

<br />

4.3 4400 VLL 20.300,00 DM an 2800 BK 19.691,25 DM <br />

6002 NR 525,00 DM <br />

2600 VST 84,00 DM 7<br />

4.4 0890 GWG 798,00 DM <br />

2600 VST 127,68 DM an 2880 K 925,68 DM 3<br />

<br />

4.5 Bruttoforderung 17.400,00 DM <br />

- Zahlungseingang 2.610,00 DM <br />

Ausfall brutto 14.790,00 DM <br />

- USt 2.040,00 DM <br />

Ausfall netto 12.750,00 DM <br />

<br />

2800 BK 2.610,00 DM <br />

4800 MWST 2.040,00 DM <br />

6951 ABF 12.750,00 DM an 2470 ZWF 17.400,00 DM 6<br />

<br />

24

- 11 -<br />

Aufgabe 5<br />

<br />

5.1 Lösungsabfolge: r,f,r,r,f,f 6<br />

<br />

5.2 In die Textlücken einzusetzende Kennzahlen: <br />

Aussage 1: Eigenkapitalrentabilität<br />

<br />

Aussage 2: Finanzierung (Eigenkapitalanteil) 3<br />

Aussage 3: Barliquidität<br />

<br />

9<br />

Aufgabe 6<br />

<br />

6.1.1 =D5/100*C6 6.1.2 =D3-F3 3 2<br />

<br />

Anmerkung zu 6.1.1 und 6.1.2:<br />

<br />

Je nach Art der verwendeten Software, der Art der Programmie- <br />

rung und der Art der Adressierung kann bei dieser Teilaufgabe <br />

eine andere Lösungsvariante zutreffen.<br />

<br />

<br />

6.2 Herstellkosten 2.256,87 DM <br />

+ Verw.-/Vtr.-GK (4,00 %) 90,27 DM <br />

Selbstkosten 2.347,14 DM ↓ <br />

+ Gewinn 117,36 DM <br />

Barverkaufspreis 2.464,50 DM ↑ <br />

<br />

117,36 • 100 <br />

Gewinn = = 5,00 (%) 4<br />

2.347,14 <br />

<br />

6.3 Unterdeckung von 52,86 DM (2.347,14 - 2.400,00) 2<br />

<br />

11<br />

Aufgabe 7<br />

<br />

7.1 3000 EK an 3001 P 48.000,00 DM 2<br />

<br />

6022 NH an 6020 H 8.217,00 DM 2<br />

<br />

7.2.1 6520 ABSA an 0530 BG 24.000,00 DM 2<br />

<br />

7.2.2 6540 ABGWG an 0890 GWG 1.308,00 DM 2<br />

<br />

7.3.1 Summe der geschätzten Ausfälle 47.580,00 DM <br />

- vorhandene Einzelwertberichtigung 53.600,00 DM <br />

aufzulösen - 6.020,00 DM <br />

<br />

3670 EWBF an 5450 EAWBF 6.020,00 DM 4<br />

<br />

7.3.2 Forderungsbestand brutto 121.800,00 DM <br />

- USt 16 % 16.800,00 DM <br />

Forderungsbestand netto 105.000,00 DM <br />

davon 3 % Pauschalwertberichtigung 3.150,00 DM <br />

<br />

6953 EPWBF an 3680 PWBF 3.150,00 DM 5<br />

<br />

7.4 2000 R an 6000 AWR 14.000,00 DM 3<br />

<br />

5200 BV an 2100 UFE 9.500,00 DM 3<br />

<br />

7.5 7510 ZAW an 4890 SOV 3.400,00 DM 3<br />

<br />

7.6 2900 ARA an 6900 VBEI 3.000,00 DM 3<br />

<br />

29<br />

(Summe der anrechenbaren Fehler insgesamt: 110)