Aufgabensammlung I - Lösungen - BWL-Online

Aufgabensammlung I - Lösungen - BWL-Online

Aufgabensammlung I - Lösungen - BWL-Online

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

www.bwl-online.ch<br />

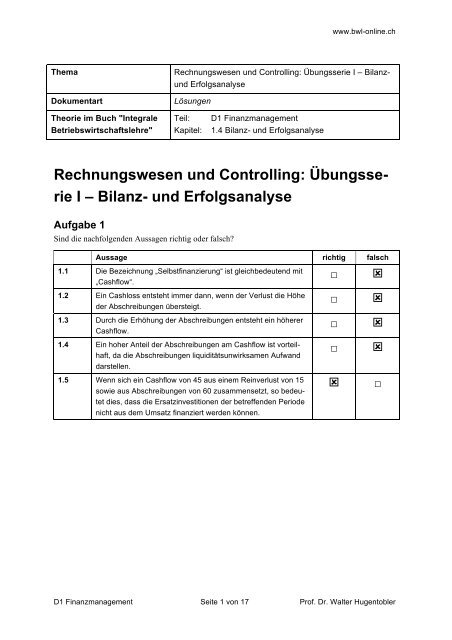

Thema<br />

Dokumentart<br />

Rechnungswesen und Controlling: Übungsserie I – Bilanz-<br />

und Erfolgsanalyse<br />

Lösungen<br />

Theorie im Buch "Integrale<br />

Betriebswirtschaftslehre"<br />

Teil:<br />

Kapitel:<br />

D1 Finanzmanagement<br />

1.4 Bilanz- und Erfolgsanalyse<br />

Rechnungswesen und Controlling: Übungsserie<br />

I – Bilanz- und Erfolgsanalyse<br />

Aufgabe 1<br />

Sind die nachfolgenden Aussagen richtig oder falsch?<br />

Aussage richtig falsch<br />

1.1 Die Bezeichnung „Selbstfinanzierung“ ist gleichbedeutend mit<br />

„Cashflow“.<br />

1.2 Ein Cashloss entsteht immer dann, wenn der Verlust die Höhe<br />

der Abschreibungen übersteigt.<br />

1.3 Durch die Erhöhung der Abschreibungen entsteht ein höherer<br />

Cashflow.<br />

1.4 Ein hoher Anteil der Abschreibungen am Cashflow ist vorteilhaft,<br />

da die Abschreibungen liquiditätsunwirksamen Aufwand<br />

darstellen.<br />

1.5 Wenn sich ein Cashflow von 45 aus einem Reinverlust von 15<br />

sowie aus Abschreibungen von 60 zusammensetzt, so bedeutet<br />

dies, dass die Ersatzinvestitionen der betreffenden Periode<br />

nicht aus dem Umsatz finanziert werden können.<br />

□<br />

□<br />

□<br />

□<br />

ý<br />

ý<br />

ý<br />

ý<br />

ý<br />

□<br />

D1 Finanzmanagement Seite 1 von 17 Prof. Dr. Walter Hugentobler

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse<br />

www.bwl-online.ch<br />

Aufgabe 2<br />

Wie verändern sich die aufgeführten Kennzahlen unmittelbar durch folgende Buchungen?<br />

+ bedeutet, die Kennzahl wird grösser<br />

- bedeutet, die Kennzahl wird kleiner<br />

0 bedeutet, die Kennzahl verändert sich nicht<br />

? bedeutet, es lässt sich nichts Genaues sagen<br />

Fall Buchungssatz EFG<br />

(≠100 %)<br />

ADG 2 LG 2 R (EK)<br />

(>0%)<br />

R (K)<br />

(>0%)<br />

VF<br />

2.1 Maschinen/Post 0 - - 0 0 +<br />

2.2 Hypotheken/Aktienkapital + 0 0 - 0 -<br />

2.3 Kreditoren/Post + 0 ? 1 0 + 0<br />

2.4 Fahrzeuge/Aktienkapital + ? 2 0 - - 0<br />

2.5 Bankguthaben/Hypotheken - + + 0 - 0<br />

Legende<br />

EFG<br />

Eigenfinanzierungsgrad<br />

ADG 2 Anlagedeckungsgrad 2<br />

LG 2 Liquiditätsgrad 2<br />

R (EK)<br />

R (K)<br />

VF<br />

Rendite des Eigenkapitals<br />

Rendite des Gesamtkapitals<br />

Verschuldungsfaktor<br />

1 Kurzfristiges FK und liquide Mittel nehmen ab; Wirkung in Abhängigkeit von der Ausgangszahl.<br />

2 Fahrzeuge und Aktienkapital nehmen zu; Wirkung in Abhängigkeit von der Ausgangszahl.<br />

D1 Finanzmanagement Seite 2 von 17 Prof. Dr. Walter Hugentobler

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse<br />

www.bwl-online.ch<br />

Aufgabe 3<br />

Berechnen Sie mit Hilfe der untenstehenden Angaben die Rendite des Eigenkapitals. Achtung: Um die<br />

Eigenkapitalrendite zu berechnen, benötigen Sie nicht alle untenstehenden Angaben.<br />

§ Liquiditätsgrad I: 50%<br />

§<br />

Umlaufvermögen: Fr. 1'000'000<br />

§ Cashflow-Marge: 3%<br />

§ Verschuldungsfaktor: 3<br />

§ Eigenfinanzierungsgrad: 50%<br />

§<br />

Debitorenfrist: 65 Tage<br />

§ BG-Marge: 25%<br />

§ Umsatz pro Mitarbeiter: Fr. 125'000<br />

§ Umsatz pro m 2 : Fr. 1'250<br />

§ durchschnittlicher Fremdkapitalzinssatz: 7%<br />

§<br />

Kreditorenfrist: 45 Tage<br />

§ Lagerumschlag: 5.1x<br />

§ Intensität des Anlagevermögens: 60%<br />

§ Gesamtkapitalrendite: 10%<br />

3.<br />

Umlaufsvermögen:<br />

40% entspricht<br />

Fr. 1'000’000<br />

2.<br />

Intensität des<br />

Anlagevermögens:<br />

60%<br />

1.<br />

Eigenfinanzierungsgrad:<br />

50%<br />

4. Bilanzsumme: Fr. 2'500’000<br />

GK- Rendite: 10% = Gewinn vor Zinsen Fr. 250’000<br />

./. durchschnittlicher FK-Zinssatz: 7 % Fr. 87’500<br />

Gewinn nach Zinsen Fr. 162’500<br />

162'500 × 100<br />

EK − Re ndite =<br />

= 13%<br />

1'250'000<br />

D1 Finanzmanagement Seite 3 von 17 Prof. Dr. Walter Hugentobler

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse<br />

www.bwl-online.ch<br />

Aufgabe 4<br />

Ergänzen Sie unter Berücksichtigung der zusätzlichen Angaben die untenstehende Bilanz (alle Angaben<br />

in Fr. 1'000).<br />

Bilanz per 31.12.20_0 (vor Gewinnverteilung)<br />

Kasse/Post 90 Kontokorrent UBS 397<br />

Wertschriften 380 Kreditoren 450<br />

Debitoren 5) 400 Transitorische Passiven 3<br />

Warenvorräte 2) 480 Steuerrückstellungen 50<br />

Mobilien 1) 120 Hypotheken 120<br />

Werkzeuge 130 langfristiges Darlehen 4) 240<br />

Maschinen 100 Aktienkapital 3) 600<br />

Immobilien 400 Reserven 140<br />

Gewinn laufendes Jahr 100<br />

Total Aktiven 2'100 Total Passiven 2'100<br />

Zusätzliche Angaben<br />

§<br />

§<br />

Die Abschreibungen auf Mobilien betragen 20 (vollständige lineare Abschreibung innerhalb<br />

von 10 Jahren). Sämtliche Mobilien wurden vor 4 Jahren gekauft.<br />

Der Warenaufwand beträgt 1800 (= Wareneinkauf der verkauften Produkte).<br />

§ Der Anlagedeckungsgrad I beträgt 112%.<br />

§ Der Anfangsbestand der Warenvorräte beträgt 400.<br />

§ Das FK:EK-Verhältnis beträgt 60% : 40%.<br />

§<br />

Der Wareneinkauf beträgt 1880 (= Wareneinkauf der eingekauften Produkte).<br />

20<br />

0.1<br />

1) Mobilien = = 200 − ( 4 × 20) = 120<br />

2) Warenvorrä te = AB 400 + BZ 80 = 480<br />

3)<br />

x<br />

Anlagedeckungsgrad I = = 1.12 x = 840<br />

750<br />

Aktienkapital = 840 − (140 + 100 ) = 600<br />

4) Lfr . Darlehen = 2'100 − 1'860 = 240<br />

5) Debitoren = 2'100 − 1'700 = 400<br />

D1 Finanzmanagement Seite 4 von 17 Prof. Dr. Walter Hugentobler

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse<br />

www.bwl-online.ch<br />

Aufgabe 5<br />

Von einem Gewerbebetrieb in Form einer Einzelunternehmung sind folgende Zahlen bekannt (Werte<br />

in Fr. 1000):<br />

Bilanz per 31.12.20_0<br />

Umlaufvermögen<br />

Kasse und Bank X 400<br />

Debitoren 20<br />

Vorräte und angefangene Arbeiten 60 480<br />

+ Anlagevermögen<br />

Mobile Anlagen 60<br />

Gebäude 200 260<br />

= Aktiven 740<br />

./. Fremdkapital<br />

Bank Y - 100<br />

Kreditoren 0<br />

Hypothek - 100 - 200<br />

= Eigenkapital 540<br />

Erfolgsrechnung 1.1.-31.12.20_0<br />

Erlös aus ausgeführten Arbeiten 2000<br />

./. Materialaufwand - 400<br />

./. Personalaufwand - 900<br />

./. Diverser Aufwand - 660<br />

= Gewinn vor Zinsen 40<br />

+ Zinsertrag 1<br />

./. Zinsaufwand - 12 - 11<br />

= Jahresgewinn 29<br />

D1 Finanzmanagement Seite 5 von 17 Prof. Dr. Walter Hugentobler

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse<br />

www.bwl-online.ch<br />

Berechnen Sie auf der Basis dieses Zahlenmaterials folgende Kennzahlen und ergänzen Sie das Resultat<br />

durch einen Kurzkommentar.<br />

Liquiditätsgrad 2<br />

Kennzahl<br />

Kurzkommentar<br />

400 20<br />

× 100 = 420%<br />

100<br />

+ Sehr hoch, Cash wirft fast keinen<br />

oder nur einen sehr kleinen Ertrag<br />

ab.<br />

Eigenfinanzierungsgrad<br />

540<br />

× 100 = 73%<br />

740<br />

Sehr hoch, sehr sicher und solide<br />

finanziert.<br />

40<br />

740<br />

Gesamtkapitalrendite (ohne<br />

Durchschnittsbildung beim Kapital)<br />

× 100 = 5.41%<br />

29<br />

540<br />

Eigenkapitalrendite (ohne Durchschnittsbildung<br />

beim Kapital)<br />

× 100 = 5.37%<br />

tief<br />

tief<br />

Zusatzfrage 1<br />

Zeigen Sie der Geschäftsleitung, welchen Einfluss die Rückzahlung der Hypothekarschuld auf die<br />

Eigenkapital- und Gesamtkapitalrendite hätte.<br />

Gehen Sie davon aus, dass der Zinssatz für die Hypothek und die Bankschuld gleich gross ist und<br />

eventuelle Veränderungen bei den Zinssätzen nicht berücksichtigt werden müssen.<br />

FK neu 100<br />

EK neu (unverändert) 540<br />

GK neu 640<br />

FK-Zinssatz 6%<br />

12 = × 100<br />

200<br />

Gewinn vor Zinsen 40<br />

./. FK-Zinsen 6<br />

Gewinn nach Zinsen 34<br />

EK − Re ndite =<br />

GK − Re ndite =<br />

34<br />

540<br />

40<br />

640<br />

× 100 = 6.30%<br />

× 100 = 6<br />

1<br />

4<br />

%<br />

D1 Finanzmanagement Seite 6 von 17 Prof. Dr. Walter Hugentobler

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse<br />

www.bwl-online.ch<br />

Zusatzfrage 2<br />

Zeigen Sie der Geschäftsleitung, welchen Einfluss die Rückzahlung der Hypothekarschuld und des<br />

Darlehens auf die Eigenkapital- und Gesamtkapitalrendite hätte, wenn gleichzeitig noch das Eigenkapital<br />

um 100 reduziert würde.<br />

FK neu 0<br />

EK neu 440<br />

GK neu 440<br />

Gewinn vor Zinsen 40<br />

./. FK-Zinsen 0<br />

Gewinn nach Zinsen 40<br />

EK − Re ndite =<br />

40<br />

440<br />

× 100 = 9.09%<br />

GK − Re ndite =<br />

40<br />

440<br />

× 100 = 9.09%<br />

D1 Finanzmanagement Seite 7 von 17 Prof. Dr. Walter Hugentobler

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse<br />

www.bwl-online.ch<br />

Aufgabe 6<br />

Ein ehemaliger Schulfreund von Ihnen hat eine kleine Schreinerei eröffnet. Er hat gehört, dass Sie<br />

Betriebsökonomie studieren und zeigt Ihnen seine erste Bilanz.<br />

Bilanz der Müller GmbH per 31.12.20_0<br />

Aktiven<br />

Passiven<br />

Kasse 300 Lieferantenkredit 400<br />

Bank 4’000 Kurzfristiger Bankkredit 1’500<br />

Debitoren 200 Langfristiger Bankkredit 20’000<br />

Materiallager 9’000 Stammkapital 30’000<br />

Fahrzeuge 12’000 Reserven 10’000<br />

Lagerhalle 40’000 Reingewinn 20_0 3’600<br />

Total Aktiven 65’500 Total Passiven 65’500<br />

Ergänzende Information<br />

§ Zinssatz für Bankkredite (kfr. und lfr.): 6.5% p.a.<br />

Ermitteln Sie aufgrund der Ihnen zur Verfügung stehenden Angaben die nachfolgenden Kennzahlen:<br />

6.1<br />

Eigenkapitalrentabilität 20_0<br />

6.2<br />

Gesamtkapitalrentabilität 20_0<br />

6.3<br />

Liquiditätsgrad 2 per 31.12.20_0<br />

6.4<br />

Eigenfinanzierungsgrad am 31.12.20_0<br />

3'600<br />

8 .26% =<br />

× 100<br />

( 30'000 + 10'000 + 3'600)<br />

( 3'600 + 1'398)<br />

7 .63% =<br />

× 100<br />

65'500<br />

( 300 + 4'000 + 200)<br />

( 400 + 1'500)<br />

237 % =<br />

× 100<br />

( 30'000 + 10'000 + 3'600)<br />

66 .57% =<br />

× 100<br />

65'500<br />

D1 Finanzmanagement Seite 8 von 17 Prof. Dr. Walter Hugentobler

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse<br />

www.bwl-online.ch<br />

6.5<br />

Anlagendeckungsgrad 31.12.20_0 in zwei Varianten<br />

AD I =<br />

( 30'000 + 10'000 + 3'600)<br />

( 9'000 + 12'000 + 40'000)<br />

× 100 = 71.48%<br />

AD II<br />

=<br />

( 30'000 + 10'000 + 3'600 + 20'000)<br />

( 9'000 + 12'000 + 40'000)<br />

× 100 = 104.26%<br />

6.6<br />

Weshalb ist es schwierig, die unter 6.1 bis 6.5 ermittelten Kennzahlen zu interpretieren? Nennen Sie<br />

zwei Gründe.<br />

- Wir wissen nicht, wie sich der Reingewinn zusammensetzt, ob dieser durch das operative Geschäft<br />

oder eventuell durch erfolgswirksame Aufwertungen zustande kam.<br />

- Um eine detaillierte Aussage machen zu können, müsste die Erfolgsrechnung vorliegen.<br />

- Keine Angaben, ob es sich um externe oder interne Zahlen handelt (stille Reserven).<br />

- Liquidität wird nur zu einem bestimmten Zeitpunkt betrachtet und mit einer statischen Kennzahl<br />

bewertet. Um sich ein aussagekräftiges Bild machen zu können, müsste eine Entwicklung der Liquidität<br />

vorliegen (z.B. Liquiditätsplan, Finanzplan).<br />

6.7<br />

Weshalb interessiert sowohl die Eigenkapitalrendite wie auch die Gesamtkapitalrendite?<br />

Weil die Eigenkapitalrendite von der Art der Finanzierung der Gesellschaft abhängig ist. Die Eigenkapitalrendite<br />

kann mittels Ersetzen von EK durch FK stark beeinflusst werden.<br />

Die Gesamtkapitalrendite zeigt, wie gut das operative Geschäft rentiert, unabhängig von der Finanzierung<br />

der Unternehmung.<br />

D1 Finanzmanagement Seite 9 von 17 Prof. Dr. Walter Hugentobler

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse<br />

www.bwl-online.ch<br />

Aufgabe 7<br />

Von einem Handelsbetrieb sind folgende Angaben (in Fr. Mio.) bekannt:<br />

31.12.20_1<br />

31.12.20_0<br />

resp. 1.1.-31.12.20_1<br />

Zinsaufwand 10<br />

Gesetzliche Reserven 10 5<br />

Kreditoren 10 10<br />

Umsatz pro Mitarbeiter 1.1<br />

Aktienkapital 20 20<br />

Lfr. Darlehen 35 35<br />

Hypotheken 25 25<br />

Innerer Wert pro Aktie 0.0001 0.00012<br />

Warenaufwand 495<br />

Liquide Mittel 15<br />

Anlagen 45 45<br />

Umsatz pro Filiale (Durchschnitt) 10.5 14.5<br />

Personalaufwand 200<br />

Vorräte 25 20<br />

Leasingverpflichtungen (nur im Anhang publiziert)<br />

5 3<br />

Warenertrag 730<br />

Debitoren 15 5<br />

Abschreibungen 20<br />

7.1<br />

Erstellen Sie die Bilanz per 31.12.20_1. Benutzen Sie die nachfolgende Vorlage:<br />

Bilanz am 31.12.20_1<br />

UV<br />

Liquide Mittel 15<br />

Debitoren 15<br />

Vorräte 25<br />

AV<br />

Anlagen 45<br />

Kfr. FK<br />

Kreditoren 10<br />

Lfr. FK<br />

Lfr. Darlehen 35<br />

Hypotheken 25<br />

EK<br />

Aktienkapital 20<br />

Gesetzliche Reserven 10<br />

Total Aktiven 100 Total Passiven 100<br />

D1 Finanzmanagement Seite 10 von 17 Prof. Dr. Walter Hugentobler

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse<br />

www.bwl-online.ch<br />

7.2.<br />

Erstellen Sie die Erfolgsrechnung für das Jahr 20_1. Benutzen Sie die nachfolgende Vorlage.<br />

Erfolgsrechnung pro 1.1.-31.12.20_1<br />

Warenaufwand 495<br />

Personalaufwand 200<br />

Zinsaufwand 10<br />

Abschreibungen 20<br />

Warenertrag 730<br />

Reingewinn 5<br />

730 730<br />

7.3.<br />

Berechnen Sie für den Handelsbetrieb die folgenden Kennzahlen (Rundung auf 2 Stellen nach dem<br />

Komma).<br />

Anlagedeckungsgrad 1<br />

Anlagedeckungsgrad 2<br />

Liquiditätsgrad 1<br />

(Cash Ratio)<br />

Liquiditätsgrad 2<br />

(Quick Ratio)<br />

Eigenkapitalrentabilität<br />

(ROE)<br />

Eigenkapital 30<br />

2<br />

AD I =<br />

× 100 = × 100 = 66<br />

3<br />

%<br />

Anlagevermögen 45<br />

Eigenkapital + lfr.Fremdkapital<br />

AD II =<br />

× 100 =<br />

Anlagevermögen<br />

LG I =<br />

LG II =<br />

ROE =<br />

30 + 60<br />

× 100 = 200%<br />

45<br />

flüssige Mittel<br />

kfr.Verbindlichkeiten<br />

15<br />

× 100 = 150%<br />

10<br />

15 + 15<br />

× 100 = 300%<br />

10<br />

× 100 =<br />

flüssige Mittel + kfr. Forderungen<br />

× 100 =<br />

kfr.Verbindlichkeiten<br />

Reingewinn<br />

Ø Eigenkapital<br />

5<br />

30+<br />

25<br />

2<br />

× 100 =<br />

× 100 = 18.18%<br />

D1 Finanzmanagement Seite 11 von 17 Prof. Dr. Walter Hugentobler

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse<br />

www.bwl-online.ch<br />

Gesamtkapitalrentabilität<br />

(ROI)<br />

Reingewinn + Fremdkapitalzinsen<br />

ROI =<br />

× 100 =<br />

Ø Eigenkapital + Ø Fremdkapital<br />

30+<br />

2<br />

5 + 10<br />

25 70<br />

+<br />

+ 70<br />

2<br />

× 100 = 15.39%<br />

Bruttogewinn<br />

Umsatz<br />

235<br />

730<br />

Bruttogewinn-Marge<br />

(gross margin)<br />

BG − M arg e =<br />

× 100 = × 100 = 32.19%<br />

7.4<br />

Erstellen Sie eine Mittelflussrechnung für den Handelsbetrieb für das Jahr 20_1. Berechnen Sie den<br />

operativen Cashflow sowohl direkt wie auch indirekt. Benutzen Sie die nachfolgenden Vorlagen.<br />

Operativer Cashflow (direkte Berechnung)<br />

Positionen<br />

Beträge<br />

Warenertrag 730<br />

- Zunahme Debitoren -10<br />

720<br />

Warenaufwand 495<br />

+ Zunahme Vorräte 5<br />

Personalaufwand<br />

Zinsaufwand<br />

-500<br />

-200<br />

-10<br />

Operativer Cashflow 10<br />

Operativer Cashflow (indirekte Berechnung)<br />

Positionen<br />

Beträge<br />

Reingewinn 5<br />

- Zunahme Debitoren -10<br />

- Zunahme Vorräte -5<br />

Abschreibungen<br />

-10<br />

20<br />

Operativer Cashflow 10<br />

D1 Finanzmanagement Seite 12 von 17 Prof. Dr. Walter Hugentobler

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse<br />

www.bwl-online.ch<br />

Cashflow finanziell<br />

Positionen<br />

Beträge<br />

Cashflow finanziell 0<br />

Cashflow investiv<br />

Positionen<br />

Beträge<br />

Investitionen ins Anlagevermögen 3 -20<br />

Cashflow investiv -20<br />

Mittelzufluss/Mittelabfluss<br />

Mittelzufluss<br />

Mittelabfluss -10<br />

7.5<br />

Welche Höhe hatten die liquiden Mittel dieses Handelsbetriebs im Vorjahr?<br />

Liquide Mittel per 31.12.20_1 15<br />

Mittelabfluss im 20_1 10<br />

Liquide Mittel per 31.12.20_0 25 (in Fr. Mio.)<br />

3 Anlagen per 31.12.20_0 45<br />

Abschreibungen 20_1 -20<br />

Investitionen ins Anlagevermögen 20<br />

Anlagen per 31.12.20_1 45<br />

D1 Finanzmanagement Seite 13 von 17 Prof. Dr. Walter Hugentobler

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse<br />

www.bwl-online.ch<br />

7.6<br />

Mit Hilfe der "Praktiker-Formel" wird der Operative Cashflow als "Reingewinn + Abschreibungen"<br />

definiert. Weshalb ist diese Formel lediglich eine Annäherung an die korrekte Berechnung? Zeigen Sie<br />

an 5 konkreten Zahlenbeispielen, dass die Anwendung der „Praktiker-Formel“ zu falschen Resultaten<br />

für den Operativen Cashflow führen kann.<br />

Korrekte Cashflowberechnung:<br />

direkt: liquiditätswirksame Erträge – liquiditätswirksame Aufwände<br />

indirekt: Reingewinn + nicht liquiditätswirksame Aufwände – nicht liquiditätswirksame Erträge<br />

Zahlenbeispiele zur Berechnung des operativen Cashflows:<br />

- Reingewinn 25<br />

Abschreibungen 12<br />

Bildung von Rückstellungen 8<br />

Cashflow nach Praktikerformel: Reingewinn 25<br />

Abschreibungen 12<br />

Cashflow 37<br />

korrekter Cashflow: Reingewinn 25<br />

Abschreibungen 12<br />

Rückstellungen 8<br />

Cashflow 45<br />

- Reingewinn 25<br />

Abschreibungen 12<br />

Zunahme Warenvorräte 7<br />

Cashflow nach Praktikerformel: Reingewinn 25<br />

Abschreibungen 12<br />

Cashflow 37<br />

korrekter Cashflow: Reingewinn 25<br />

Abschreibungen 12<br />

Zunahme Vorräte -7<br />

Cashflow 30<br />

- Reingewinn 25<br />

Abschreibungen 12<br />

Abnahme Debitoren 9<br />

Cashflow nach Praktikerformel: Reingewinn 25<br />

Abschreibungen 12<br />

Cashflow 37<br />

korrekter Cashflow: Reingewinn 25<br />

Abschreibungen 12<br />

Abnahme Debitoren 9<br />

Cashflow 46<br />

D1 Finanzmanagement Seite 14 von 17 Prof. Dr. Walter Hugentobler

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse<br />

www.bwl-online.ch<br />

- Reingewinn 25<br />

Abschreibungen 12<br />

Abnahme Kreditoren 3<br />

Cashflow nach Praktikerformel: Reingewinn 25<br />

Abschreibungen 12<br />

Cashflow 37<br />

korrekter Cashflow: Reingewinn 25<br />

Abschreibungen 12<br />

Abnahme Kreditoren -3<br />

Cashflow 34<br />

- Reingewinn 25<br />

Abschreibungen 12<br />

Buchgewinne auf Beteiligungen 13<br />

Cashflow nach Praktikerformel: Reingewinn 25<br />

Abschreibungen 12<br />

Cashflow 37<br />

korrekter Cashflow: Reingewinn 25<br />

Abschreibungen 12<br />

Buchgewinne Beteiligungen -13<br />

Cashflow 24<br />

- Reingewinn 25<br />

Abschreibungen 12<br />

Buchverlust Verkauf Fahrzeuge 6<br />

Cashflow nach Praktikerformel: Reingewinn 25<br />

Abschreibungen 12<br />

Cashflow 37<br />

korrekter Cashflow: Reingewinn 25<br />

Abschreibungen 12<br />

Buchverlust Fahrzeuge 6<br />

Cashflow 43<br />

D1 Finanzmanagement Seite 15 von 17 Prof. Dr. Walter Hugentobler

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse<br />

www.bwl-online.ch<br />

Aufgabe 8<br />

Gegeben sind die Bilanzen per 1.1.20_0 und 31.12.20_0 sowie die Erfolgsrechnung für das Jahr 20_0<br />

(alle Werte in Fr. 1000).<br />

Bilanzen vom 1.1.20_0 und 31.12.20_0<br />

1.1. 31.12. 1.1. 31.12.<br />

Umlaufvermögen<br />

Kurzfristiges. Fremdkapital<br />

Liquide. Mittel 200 330 Kreditoren 410 320<br />

Debitoren 380 460 Dividenden 20 30<br />

Vorräte 600 500 Langfristiges Fremdkapital<br />

Rückstellungen 100 270<br />

Anlagevermögen<br />

Darlehen 1’280 1’020<br />

Maschinen, Mobiliar 1’200 1’120<br />

Liegenschaften 2’500 2’475<br />

Eigenkapital<br />

Aktienkapital 3’000 3’100<br />

Reserven, Gewinnvortrag 70 145<br />

Total Aktiven 4’880 4’885 Total Passiven 4’880 4’885<br />

Erfolgsrechnung für 20_0<br />

Aufwand<br />

Ertrag<br />

Materialaufwand 800 Verkaufserlös 2’250<br />

Personalaufwand 720<br />

Zinsen 86<br />

Abschreibungen 265<br />

Diverser Aufwand 254<br />

Reingewinn 125<br />

2’250 2’250<br />

Weitere Angabe<br />

§<br />

Eine in der Bilanz zu 35 bewertete Maschine wurde zum Betrag von 21 verkauft. Der<br />

Buchverlust wurde über das Konto „Diverser Aufwand“ gebucht.<br />

Berechnen Sie anhand der vorliegenden Angaben den operativen Cashflow (brutto und netto) (Fonds<br />

„Cash“). Der Cashflow kann direkt oder indirekt berechnet werden. Benutzen Sie für Ihre Berechnungen<br />

das nachfolgende Schema.<br />

D1 Finanzmanagement Seite 16 von 17 Prof. Dr. Walter Hugentobler

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse<br />

www.bwl-online.ch<br />

Operativer Cashflow (direkte Berechnung)<br />

Positionen<br />

Beträge<br />

2'170<br />

Verkaufserlös 2'250<br />

Zunahme Debitoren -80<br />

Diverser Aufwand 4 -70<br />

Materialaufwand 800<br />

Abnahme Vorräte - 100<br />

Abnahme Kreditoren 90<br />

-790<br />

Personalaufwand<br />

Zinsen<br />

-720<br />

-86<br />

Cashflow brutto 504<br />

Dividendenausschüttung -20<br />

Cashflow netto 484<br />

Operativer Cashflow (indirekte Berechnung)<br />

Positionen<br />

Beträge<br />

Reingewinn 125<br />

Zunahme Debitoren -80<br />

Abnahme Vorräte 100<br />

Abnahme Kreditoren -90<br />

55<br />

Abschreibungen<br />

Rückstellungen<br />

Diverser Aufwand (Buchverlust Verkauf Maschine)<br />

265<br />

170<br />

14<br />

Cashflow brutto 504<br />

Dividendenausschüttung -20<br />

Cashflow netto 484<br />

4 Diverser Aufwand 254<br />

- Bildung von Rückstellungen -170<br />

- Buchverlust aus Verkauf Maschine -14<br />

Liquiditätswirksamer diverser Aufwand 70<br />

D1 Finanzmanagement Seite 17 von 17 Prof. Dr. Walter Hugentobler