SportâGesellschaftâPolitik - Hamburger Sportbund e.V.

SportâGesellschaftâPolitik - Hamburger Sportbund e.V.

SportâGesellschaftâPolitik - Hamburger Sportbund e.V.

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

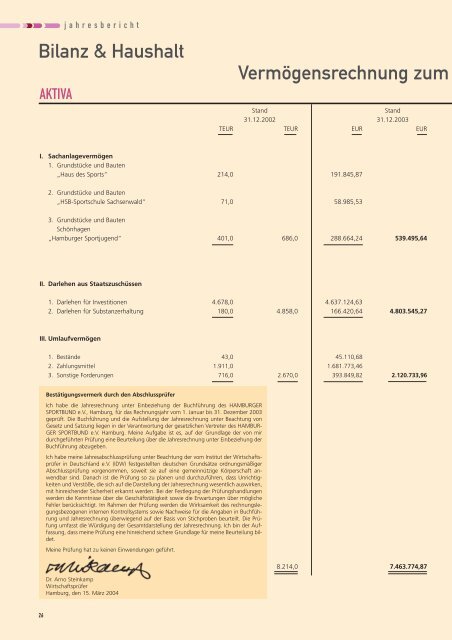

AKTIVA<br />

26<br />

jahresbericht<br />

Bilanz & Haushalt<br />

Vermögensrechnung zum<br />

Stand Stand<br />

31.12.2002 31.12.2003<br />

TEUR TEUR EUR EUR<br />

I. Sachanlagevermögen<br />

1. Grundstücke und Bauten<br />

„Haus des Sports“ 214,0 191.845,87<br />

2. Grundstücke und Bauten<br />

„HSB-Sportschule Sachsenwald“ 71,0 58.985,53<br />

3. Grundstücke und Bauten<br />

Schönhagen<br />

„<strong>Hamburger</strong> Sportjugend“ 401,0 686,0 288.664,24 539.495,64<br />

II. Darlehen aus Staatszuschüssen<br />

1. Darlehen für Investitionen 4.678,0 4.637.124,63<br />

2. Darlehen für Substanzerhaltung 180,0 4.858,0 166.420,64 4.803.545,27<br />

III. Umlaufvermögen<br />

1. Bestände 43,0 45.110,68<br />

2. Zahlungsmittel 1.911,0 1.681.773,46<br />

3. Sonstige Forderungen 716,0 2.670,0 393.849,82 2.120.733,96<br />

Bestätigungsvermerk durch den Abschlussprüfer<br />

Ich habe die Jahresrechnung unter Einbeziehung der Buchführung des HAMBURGER<br />

SPORTBUND e.V., Hamburg, für das Rechnungsjahr vom 1. Januar bis 31. Dezember 2003<br />

geprüft. Die Buchführung und die Aufstellung der Jahresrechnung unter Beachtung von<br />

Gesetz und Satzung liegen in der Verantwortung der gesetzlichen Vertreter des HAMBUR-<br />

GER SPORTBUND e.V. Hamburg. Meine Aufgabe ist es, auf der Grundlage der von mir<br />

durchgeführten Prüfung eine Beurteilung über die Jahresrechnung unter Einbeziehung der<br />

Buchführung abzugeben.<br />

Ich habe meine Jahresabschlussprüfung unter Beachtung der vom Institut der Wirtschaftsprüfer<br />

in Deutschland e.V. (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger<br />

Abschlussprüfung vorgenommen, soweit sie auf eine gemeinnützige Körperschaft anwendbar<br />

sind. Danach ist die Prüfung so zu planen und durchzuführen, dass Unrichtigkeiten<br />

und Verstöße, die sich auf die Darstellung der Jahresrechnung wesentlich auswirken,<br />

mit hinreichender Sicherheit erkannt werden. Bei der Festlegung der Prüfungshandlungen<br />

werden die Kenntnisse über die Geschäftstätigkeit sowie die Erwartungen über mögliche<br />

Fehler berücksichtigt. Im Rahmen der Prüfung werden die Wirksamkeit des rechnungslegungsbezogenen<br />

internen Kontrollsystems sowie Nachweise für die Angaben in Buchführung<br />

und Jahresrechnung überwiegend auf der Basis von Stichproben beurteilt. Die Prüfung<br />

umfasst die Würdigung der Gesamtdarstellung der Jahresrechnung. Ich bin der Auffassung,<br />

dass meine Prüfung eine hinreichend sichere Grundlage für meine Beurteilung bildet.<br />

Meine Prüfung hat zu keinen Einwendungen geführt.<br />

Dr. Arno Steinkamp<br />

Wirtschaftsprüfer<br />

Hamburg, den 15. März 2004<br />

8.214,0 7.463.774,87