Gemeinsam stark - Volksbank Wittgenstein eG

Gemeinsam stark - Volksbank Wittgenstein eG

Gemeinsam stark - Volksbank Wittgenstein eG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

4 Jahresbericht 2012 I Bericht des Vorstandes<br />

EUR auf Vorjahresniveau. Hiervon entfallen 1,2 Mio.<br />

EUR auf Grundstücke und Gebäude und 0,3 Mio. EUR<br />

auf Betriebs- und Geschäftsausstattung.<br />

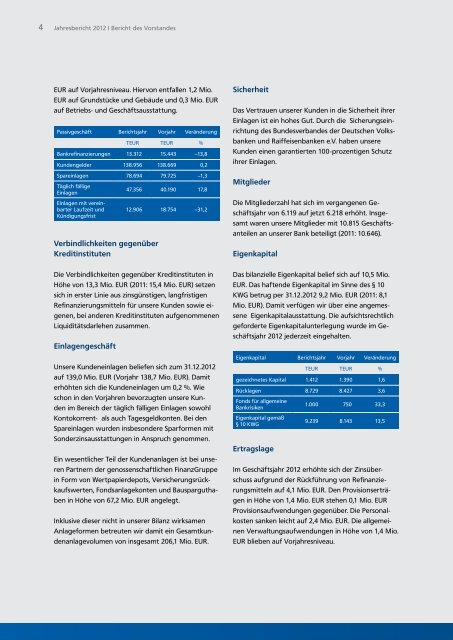

Passivgeschäft Berichtsjahr Vorjahr Veränderung<br />

TEUR TEUR %<br />

Bankrefinanzierungen 13.312 15.443 –13,8<br />

Kundengelder 138.956 138.669 0,2<br />

Spareinlagen 78.694 79.725 –1,3<br />

Täglich fällige<br />

Einlagen<br />

Einlagen mit vereinbarter<br />

Laufzeit und<br />

Kündigungsfrist<br />

Verbindlichkeiten gegenüber<br />

Kreditinstituten<br />

47.356 40.190 17,8<br />

12.906 18.754 –31,2<br />

Sicherheit<br />

Das Vertrauen unserer Kunden in die Sicherheit ihrer<br />

Einlagen ist ein hohes Gut. Durch die Sicherungseinrichtung<br />

des Bundesverbandes der Deutschen <strong>Volksbank</strong>en<br />

und Raiffeisenbanken e.V. haben unsere<br />

Kunden einen garantierten 100-prozentigen Schutz<br />

ihrer Einlagen.<br />

Mitglieder<br />

Die Mitgliederzahl hat sich im vergangenen Geschäftsjahr<br />

von 6.119 auf jetzt 6.218 erhöht. Insgesamt<br />

waren unsere Mitglieder mit 10.815 Geschäftsanteilen<br />

an unserer Bank beteiligt (2011: 10.646).<br />

Eigenkapital<br />

Die Verbindlichkeiten gegenüber Kreditinstituten in<br />

Höhe von 13,3 Mio. EUR (2011: 15,4 Mio. EUR) setzen<br />

sich in erster Linie aus zinsgünstigen, langfristigen<br />

Refinanzierungsmitteln für unsere Kunden sowie eigenen,<br />

bei anderen Kreditinstituten aufgenommenen<br />

Liquiditätsdarlehen zusammen.<br />

Einlagengeschäft<br />

Unsere Kundeneinlagen beliefen sich zum 31.12.2012<br />

auf 139,0 Mio. EUR (Vorjahr 138,7 Mio. EUR). Damit<br />

erhöhten sich die Kundeneinlagen um 0,2 %. Wie<br />

schon in den Vorjahren bevorzugten unsere Kunden<br />

im Bereich der täglich fälligen Einlagen sowohl<br />

Kontokorrent- als auch Tagesgeldkonten. Bei den<br />

Spareinlagen wurden insbesondere Sparformen mit<br />

Sonderzinsausstattungen in Anspruch genommen.<br />

Ein wesentlicher Teil der Kundenanlagen ist bei unseren<br />

Partnern der genossenschaftlichen FinanzGruppe<br />

in Form von Wertpapierdepots, Versicherungsrückkaufswerten,<br />

Fondsanlagekonten und Bausparguthaben<br />

in Höhe von 67,2 Mio. EUR angelegt.<br />

Inklusive dieser nicht in unserer Bilanz wirksamen<br />

Anlageformen betreuten wir damit ein Gesamtkundenanlagevolumen<br />

von insgesamt 206,1 Mio. EUR.<br />

Das bilanzielle Eigenkapital belief sich auf 10,5 Mio.<br />

EUR. Das haftende Eigenkapital im Sinne des § 10<br />

KWG betrug per 31.12.2012 9,2 Mio. EUR (2011: 8,1<br />

Mio. EUR). Damit verfügen wir über eine angemessene<br />

Eigenkapitalausstattung. Die aufsichtsrechtlich<br />

geforderte Eigenkapitalunterlegung wurde im Geschäftsjahr<br />

2012 jederzeit eingehalten.<br />

Eigenkapital Berichtsjahr Vorjahr Veränderung<br />

TEUR TEUR %<br />

gezeichnetes Kapital 1.412 1.390 1,6<br />

Rücklagen 8.729 8.427 3,6<br />

Fonds für allgemeine<br />

Bankrisiken<br />

Eigenkapital gemäß<br />

§ 10 KWG<br />

Ertragslage<br />

1.000 750 33,3<br />

9.239 8.143 13,5<br />

Im Geschäftsjahr 2012 erhöhte sich der Zinsüberschuss<br />

aufgrund der Rückführung von Refinanzierungsmitteln<br />

auf 4,1 Mio. EUR. Den Provisionserträgen<br />

in Höhe von 1,4 Mio. EUR stehen 0,1 Mio. EUR<br />

Provisionsaufwendungen gegenüber. Die Personalkosten<br />

sanken leicht auf 2,4 Mio. EUR. Die allgemeinen<br />

Verwaltungsaufwendungen in Höhe von 1,4 Mio.<br />

EUR blieben auf Vorjahresniveau.