Förderrichtlinien - Die Salzburg

Förderrichtlinien - Die Salzburg

Förderrichtlinien - Die Salzburg

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Allgemeine Förderungsrichtlinien (Miete,<br />

Miete-Kaufoption und Kauf)<br />

Förderungsvoraussetzung – Begünstigte Person<br />

Der Förderungswerber muss als begünstigte Person anerkannt werden. Dafür müssen<br />

folgende Voraussetzungen vorliegen:<br />

a) Volljährigkeit (Vollendung des 18. Lebensjahres)<br />

b) Österreichische/r StaatsbürgerIn oder diesen Gleichgestellte/r<br />

c) Ausschließlich die geförderte Wohnung dient der Befriedigung des dringenden<br />

Wohnbedürfnisses und wird dazu regelmäßig verwendet.<br />

d) Es muss ein dringender Wohnbedarf vorliegen. <strong>Die</strong>ser besteht insbesondere:<br />

- wenn bisher eine Mietwohnung bewohnt wurde;<br />

- bei geänderten Familienverhältnissen<br />

- bei berufsbedingtem Ortswechsel oder<br />

- bei Änderung der finanziellen Verhältnisse des Förderungswerbers.<br />

Es muss die Verpflichtung eingegangen werden, binnen 1 Jahr nach Bezug der<br />

geförderten Wohnung die Rechte (Miet- oder Eigentumsrechte…) an der bisher<br />

bewohnten Wohnung sowie an sonstigen Wohnungen, deren Errichtung oder Erwerb mit<br />

Wohnbauförderung des Bundes oder eines Landes seinerzeit gefördert wurde,<br />

aufzugeben.<br />

Bei geförderten Wohnungen im Eigentum ist der gesicherte Verkauf vor Zusicherung der<br />

beantragten Förderung der Förderstelle nachzuweisen (Vorlage eines beidseits<br />

unterfertigten Kaufanbotes oder eines Kaufvertrags).<br />

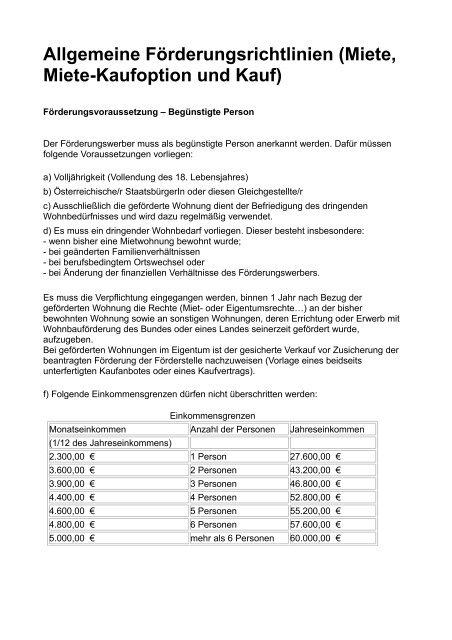

f) Folgende Einkommensgrenzen dürfen nicht überschritten werden:<br />

Einkommensgrenzen<br />

Monatseinkommen Anzahl der Personen Jahreseinkommen<br />

(1/12 des Jahreseinkommens)<br />

2.300,00 € 1 Person 27.600,00 €<br />

3.600,00 € 2 Personen 43.200,00 €<br />

3.900,00 € 3 Personen 46.800,00 €<br />

4.400,00 € 4 Personen 52.800,00 €<br />

4.600,00 € 5 Personen 55.200,00 €<br />

4.800,00 € 6 Personen 57.600,00 €<br />

5.000,00 € mehr als 6 Personen 60.000,00 €

Bei Erwerbseinkommen verstehen sich die Beträge als Nettoeinkommen<br />

Eine wachsende Familie wird einem 4-Personenhaushalt gleichgesetzt. Alleinerziehende<br />

mit einem Kind gelten als 3-Personenhaushalt, mit 2 Kindern als 4-Personenhaushalt etc.<br />

Familienbegriffe<br />

• Wachsende Familie<br />

Ehepaar, bei dem die<br />

- Ehedauer 10 Jahre nicht übersteigt und<br />

- beide Ehepartner das 40. Lebensjahr noch nicht vollendet haben<br />

• Lebensgemeinschaft, bei dem die<br />

- beiden Partner nahestehende Personen sind, das 40. Lebensjahr noch nicht vollendet<br />

haben, die Haushaltsgemeinschaft 10 Jahre nicht übersteigt und<br />

- aus dieser Beziehung bereits ein Kind entstammt.<br />

• Jungfamilie<br />

Eine wachsende Familie mit mindestens einem Kind<br />

• Kinderreiche Familie<br />

Eine Familie mit mindestens 3 Kindern<br />

• Alleinerzieherin/Alleinerzieher<br />

Wer nicht in einer Ehe oder mit einem Lebensgefährten / einer Lebensgefährtin in einer in<br />

wirtschaftlicher Hinsicht gleich einer Ehe eingerichteten Haushaltsgemeinschaft lebt und<br />

die Obsorge für ein im Haushalt lebendes minderjähriges Kind hat.<br />

Nahe stehende Personen<br />

Ehegatten, Kinder, Adoptivkinder, Eltern, Geschwister, Schwiegereltern, Schwiegerkinder;<br />

Lebensgefährten und Lebensgefährtinnen nur, wenn er/sie mit der begünstigten Person in<br />

einer gleich einer Ehe eingerichteten Haushaltsgemeinschaft leben und beide entweder<br />

seit mindestens drei Jahren einen gemeinsamen Hauptwohnsitz haben oder<br />

gemeinsames Eigentum an der Wohnung besitzen oder begründen.<br />

Förderbare Nutzfläche<br />

Nutzfläche ist die gesamte Fußbodenfläche einer Wohnung oder eines Wohnheimes.<br />

Treppen, Liftschächte, Loggien, Balkone und Terrassen zählen nicht. Gleiches gilt für<br />

Keller- oder Dachbodenräume, sofern diese ihrer Ausstattung nach nicht für Wohnzwecke<br />

geeignet sind.

Förderbare Nutzfläche:<br />

1 Person 55 m²<br />

2 Personen 65 m²<br />

3 Personen oder Alleinerziehende/r mit Kind 80 m²<br />

4 Personen oder wachsende Familie 90 m²<br />

Für jede weitere im gemeinsamen Haushalt lebende nahe stehende Person (siehe oben)<br />

je 10 m², maximal 150 m².<br />

Wenn eine behindertengerechte Ausführung der Wohnung eine größere Nutzfläche<br />

erfordert und darüber ein Gutachten des sozialmedizinischen <strong>Die</strong>nstes des Landes<br />

vorliegt, ist eine Erhöhung um bis zu 20 m² möglich.<br />

<strong>Die</strong> Wohnung muss mindestens 30 m² betragen. Ausnahme: bei Förderung des Erwerbs<br />

bestehender Wohnungen!<br />

Bei geförderten Mietwohnungen gilt eine Wohnnutzfläche bis 70 m2 jedenfalls als<br />

angemessen.<br />

Bei der Berechnung der Wohnbeihilfe ist die förderbare Nutzfläche zugrunde zu legen.<br />

Einkommensberechnung<br />

Zugrunde gelegt wird der Jahreslohnzettel oder der Einkommensteuerbescheid des<br />

vergangenen Kalenderjahres. Beim Zugang zur Förderung können auch die letzten drei<br />

vorangegangenen Kalenderjahre vorgelegt werden. Der Durchschnitt dieser drei Jahre<br />

wird zugrunde gelegt. Bei pauschalierten Landwirten werden 31 % des letztgültigen<br />

Einheitswertes als Einkommen zugrunde gelegt.<br />

Bei Vorliegen berücksichtigungswürdiger Gründe (Pensionierung, Arbeitslosigkeit udgl)<br />

kann auf Ansuchen auch vom aktuellen Einkommen bzw. der Transferleistung<br />

(Arbeitslosengeld, Kinderbetreuungsgeld…) ausgegangen werden. Zur Berechnung des<br />

zumutbaren Wohnungsaufwands ist auch eine Schätzung des Einkommens befristet auf<br />

zwei Jahre möglich, sofern das aktuelle Einkommen nachweislich nicht vorgelegt werden<br />

kann (z.B. neue Selbstständigkeit). <strong>Die</strong>s gilt nicht beim Zugang zur Förderung.<br />

Zum Einkommen zählen:<br />

- Erwerbseinkommen<br />

- Pensionen und Renten<br />

- Arbeitslosengeld<br />

- Notstandshilfe<br />

- Kinderbetreuungsgeld<br />

- Wochengeld<br />

- Überstundenzuschläge<br />

- Alimentations-/Unterhaltsbezüge

- Weihnachts-/Urlaubsgelder<br />

- Prämien, etc.<br />

- Abfertigungen<br />

NICHT zum Einkommen zählen:<br />

- Familienbeihilfe, Kinderabsetzbeträge<br />

- Sozialhilfeleistungen<br />

- Schüler- und Studienbeihilfen bis € 150,– / Monat (die Kinder müssen mit den<br />

Eltern im gemeinsamen Haushalt leben)<br />

- Erwerbseinkommen minderjähriger Familienmitglieder bis € 150,– / Monat<br />

- Leistungen aus Präsenz- und Zivildienst (die Kinder müssen mit den Eltern im<br />

gemeinsamen Haushalt leben)<br />

- Einkünfte aus Ferialbeschäftigung<br />

- Zuwendungen der Familienförderung des Landes <strong>Salzburg</strong><br />

- Pflegegeld nach dem Bundes- oder Landespflegegesetz<br />

- Pflegegeld nach der <strong>Salzburg</strong>er. Kinder- und Jugendwohlfahrtsordnung<br />

- Heilungskosten<br />

- Schmerzensgeld<br />

Gerichtlich oder vertraglich festgesetzte Unterhaltszahlungen werden<br />

einkommensmindernd berücksichtigt.<br />

Beispiele Einkommensberechnung für unselbstständig Beschäftigte:<br />

Beispiel für Lohnzettel<br />

Bruttobezüge gemäß § 25 EStG<br />

– Insgesamt einbehaltene SV-Beiträge, Kammerumlage, Wohnbauförderung ….<br />

– Pendler-Pauschale gemäß § 16 Abs 1 Z 6 EStG<br />

– Einbehaltene freiwillige Beiträge gemäß § 16 Abs. 1 Z 3b EStG<br />

– Insgesamt einbehaltene Lohnsteuer<br />

– Werbekostenpauschale € 132,–<br />

Arbeitnehmerveranlagungsbescheid<br />

Einkommen gem. § 2 Abs 2 EStG<br />

+ Sonderausgaben gem. § 18 EStG<br />

+ Sonstige Bezüge (220)<br />

+ Steuerfreie Bezüge (215) (+ Mit festen Sätzen versteuerte Bezüge)<br />

– Einkommensteuer<br />

– SV-Beiträge für sonstige Bezüge (225) (– SV-Beiträge für mit festen Sätzen<br />

versteuerte Bezüge [226])<br />

Bei Einkünften aus nicht selbstständiger Arbeit können die Werbungskosten abgezogen<br />

werden.

Bei Selbstständigen wird das Einkommen lt. Einkommensteuerbescheid herangezogen<br />

abzüglich Einkommensteuer und zuzüglich der bei der Einkommensermittlung<br />

abgezogenen Beträge wie beispielsweise<br />

• Investitionsfreibetrag<br />

• Sonderausgaben<br />

• Veräußerungsgewinn<br />

• Veranlagungsfreibetrag<br />

• Sonstige mit festen Steuersätzen versteuerte Bezüge<br />

Gesicherte Finanzierung<br />

Eine der Voraussetzungen der Erwerbs- oder Errichtungsförderung ist die gesicherte<br />

Finanzierung.<br />

Als Richtschnur sollten zumindest folgende Beträge auf Dauer zur Verfügung stehen:<br />

• Existenzminimum – seit 1.1. 2010 – € 783,-- für eine Person und für jede weitere<br />

im gemeinsamen Haushalt lebende Person € 156,–<br />

• Mindestzumutbarkeit, derzeit € 4,31 / Quadratmeter förderbarer Nutzfläche<br />

• Rückzahlungsrate für ein allfälliges weiteres Darlehen<br />

Mindestzumutbarkeit<br />

Ein Mindestbetrag muss jedenfalls selbst aufgebracht werden. Es handelt sich dabei um<br />

einen Betrag in Höhe von 140 % des Mietzinses der Ausstattungskategorie A nach dem<br />

Mietrechtsgesetz.<br />

Derzeit gilt folgende Mindestzumutbarkeit: € 4,31 x förderbarer Nutzfläche<br />

Gemeinnützige Wohn- und Siedlungsgenossenschaft die salzburg | Ignaz-Harrer-Straße<br />

35 | 5020 <strong>Salzburg</strong> | Telefon: 0662 - 43 12 21 -0<br />

Telefax: 0662 - 43 12 21 -46 | e-mail: office@die-salzburg.at