Zeitliche Abgrenzung

Zeitliche Abgrenzung

Zeitliche Abgrenzung

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

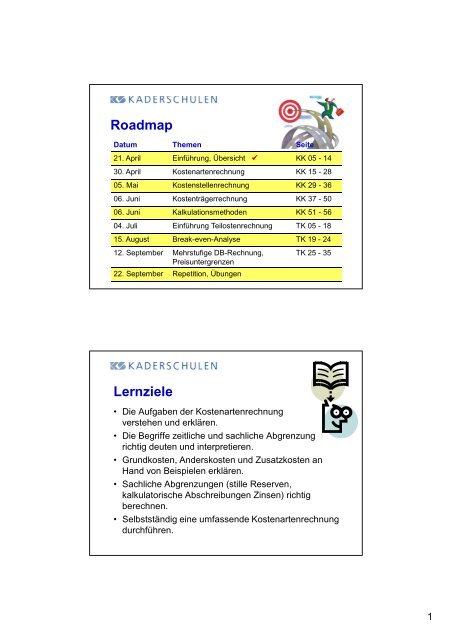

Roadmap<br />

Datum Themen Seite<br />

21. April Einführung, Übersicht KK 05 - 14<br />

30. April Kostenartenrechnung KK 15 - 28<br />

05. Mai Kostenstellenrechnung KK 29 - 36<br />

06. Juni Kostenträgerrechnung KK 37 - 50<br />

06. Juni Kalkulationsmethoden KK 51 - 56<br />

04. Juli Einführung Teilostenrechnung TK 05 - 18<br />

15. August Break-even-Analyse TK 19 - 24<br />

12. September Mehrstufige DB-Rechnung,<br />

Preisuntergrenzen<br />

22. September Repetition, Übungen<br />

TK 25 - 35<br />

Lernziele<br />

• Die Aufgaben der Kostenartenrechnung<br />

verstehen und erklären.<br />

• Die Begriffe zeitliche und sachliche <strong>Abgrenzung</strong><br />

richtig deuten und interpretieren.<br />

• Grundkosten, Anderskosten und Zusatzkosten an<br />

Hand von Beispielen erklären.<br />

• Sachliche <strong>Abgrenzung</strong>en (stille Reserven,<br />

kalkulatorische Abschreibungen Zinsen) richtig<br />

berechnen.<br />

• Selbstständig eine umfassende Kostenartenrechnung<br />

durchführen.<br />

1

Die Kostenartenrechnung<br />

Umwandlung (<strong>Abgrenzung</strong>) der Aufwände aus der<br />

Finanzbuchhaltung zu Kosten in der Betriebsbuchhaltung.<br />

• Bildung von Kostenarten<br />

• Übernahme der Aufwände aus der Finanzbuchhaltung<br />

• Durchführung der zeitlichen und sachlichen<br />

<strong>Abgrenzung</strong>en<br />

• Ermittlung der Kosten pro Kostenart und der<br />

Gesamtkosten für die Rechnungsperiode<br />

• Aufteilung der Kosten in Einzelkosten und<br />

Gemeinkosten<br />

Die Kostenartenrechnung<br />

Aufwand<br />

FIBU<br />

+/-<br />

zeitliche<br />

<strong>Abgrenzung</strong><br />

= Zeitlich<br />

abgegrenzter<br />

Aufwand<br />

+/-<br />

sachliche<br />

<strong>Abgrenzung</strong><br />

= Kosten<br />

2

Bildung von Kostenarten<br />

*** Personalkosten<br />

*** Materialkosten<br />

*** Energiekosten<br />

*** Reparatur<br />

*** Verwaltung / Vertrieb<br />

*** Umweltschutz<br />

*** Kapitalkosten<br />

62161000 Gemeinkostengehälter<br />

62163000 Mehrarbeitsvergütungen Gehalt<br />

90108000 Gehälter (PLAN)<br />

* Gehälter<br />

62165000 Erfolgsbonus Gehalt<br />

62402700 Weihnachtsgeld Tarif Gehalt<br />

62601200 Gesetzl SozV Gehalt<br />

* PNK Gehalt (Primär)<br />

62602200 Gesetzl. Unfallvers. Gehalt<br />

62604400 Pensions-Sicherungs-Verein Gehalt<br />

62702400 Übr.sonst. Personalaufw. Gehalt<br />

61111000 Verbr Zukaufteile<br />

61111100 Verbrauch HB-Mat<br />

61121500 VerbrauchFertigungshilfsmittel<br />

61122000 Berufskleidung u.a.<br />

90111000 H.u.B. Stoffe (PLAN)<br />

<strong>Abgrenzung</strong> Aufwand/Kosten<br />

Aufwand<br />

Betrieblich<br />

Neutral<br />

<strong>Zeitliche</strong><br />

<strong>Abgrenzung</strong><br />

Periodenbezogen<br />

Periodenfremd<br />

Sachliche<br />

<strong>Abgrenzung</strong><br />

Betrieblich-objektive<br />

Bewertung<br />

(Anderskosten, Zusatzkosten)<br />

Kosten<br />

3

Betrieblich-objektive Bewertung<br />

Aufwand<br />

Finanzbuchhaltung<br />

Sachliche<br />

<strong>Abgrenzung</strong><br />

Kosten<br />

Betriebsbuchhaltung<br />

Zweckaufwand<br />

Grundkosten<br />

Aufwand Aufwand Kosten Anderskosten<br />

Kein<br />

Aufwand<br />

Kosten<br />

Zusatzkosten<br />

<strong>Zeitliche</strong> <strong>Abgrenzung</strong><br />

• Erfasster Aufwand bzw. Ertrag stimmen<br />

nicht mit Abschlussperiode (Monat, Quartal<br />

usw.) überein<br />

• Aufwände und Erträge sind nicht<br />

periodenbezogen<br />

Aufwand- und Ertragsabgrenzungen<br />

= <strong>Zeitliche</strong> <strong>Abgrenzung</strong>en<br />

4

<strong>Zeitliche</strong> <strong>Abgrenzung</strong><br />

Beispiel 1<br />

Im ersten Quartal wurden Löhne für TCHF 240 ausbezahlt, die<br />

Mitarbeiter erhalten Ende Jahr einen 13. Monatslohn, die<br />

Betriebsbuchhaltung (BEBU) rechnet quartalsweise ab.<br />

Lösung<br />

Der Anteil am 13. Monatslohn beläuft sich für drei Monate auf<br />

TCHF 20 (¼ von einem Monatslohn von TCHF 80).<br />

Aufwand<br />

<strong>Zeitliche</strong><br />

<strong>Abgrenzung</strong><br />

Zeitlich abgegrenzter<br />

Aufwand<br />

240 + 20 260<br />

<strong>Zeitliche</strong> <strong>Abgrenzung</strong><br />

Beispiel 2<br />

Im ersten Quartal wurde Material X zu Einstandspreisen für<br />

TCHF 100 eingekauft und für TCHF 150 verbraucht.<br />

Lösung<br />

Der Verbrauch im Wert von TCHF 150 bedeutet, dass der<br />

Lagerbestand abgenommen hat. Material wurde aus dem Lager<br />

entnommen (+ TCHF 50), das in der Vorperiode eingekauft wurde.<br />

Aufwand<br />

<strong>Zeitliche</strong><br />

<strong>Abgrenzung</strong><br />

Zeitlich abgegrenzter<br />

Aufwand<br />

100 + 50 150<br />

5

<strong>Zeitliche</strong> <strong>Abgrenzung</strong><br />

Beispiel 3<br />

Versicherungsprämien von TCHF 80 wurden für ein Jahr im<br />

Voraus bezahlt, die BEBU betrifft nur das erste Quartal.<br />

Lösung<br />

Der abgegrenzte Aufwand für ein Quartal beläuft sich auf TCHF<br />

20, die zeitliche <strong>Abgrenzung</strong> ist somit TCHF 60.<br />

Aufwand<br />

<strong>Zeitliche</strong><br />

<strong>Abgrenzung</strong><br />

Zeitlich abgegrenzter<br />

Aufwand<br />

80 - 60 20<br />

<strong>Zeitliche</strong> <strong>Abgrenzung</strong><br />

Beispiel 4<br />

Die Abschreibungen auf Mobilien betragen gemäss Finanzbuchhaltung<br />

10% des Anschaffungswertes von TCHF 600, die<br />

BEBU betrifft wiederum das erste Quartal.<br />

Lösung<br />

In der FIBU ist nach drei Monaten noch nichts gebucht worden<br />

(Abschreibung erfolgt erst Ende Jahr), der Aufwand ist somit<br />

TCHF 0. Die Abschreibungen für ein Jahr wären TCHF 60, für ein<br />

Quartal ist der zeitlich abgegrenzte Aufwand somit TCHF 15.<br />

Aufwand<br />

<strong>Zeitliche</strong><br />

<strong>Abgrenzung</strong><br />

Zeitlich abgegrenzter<br />

Aufwand<br />

0 + 15 15<br />

6

Arten von sachlichen <strong>Abgrenzung</strong>en<br />

Bildung und Auflösung stiller Reserven<br />

• Stille Reserven, gebildet oder aufgelöst über<br />

Abschreibungsaufwand und Warenbestandesbewertung<br />

Unterschiedliche Zinsbetrachtungen<br />

• Verbuchter Zinsaufwand für Fremdkapital (FIBU)<br />

• Kalkulatorische Zinsen für betriebsnotwendiges Kapital (BEBU)<br />

Nicht verbuchte Unternehmerleistungen<br />

• Kalkulatorischer Unternehmerlohn<br />

• Kalkulatorische Miete<br />

Bildung und Auflösung stiller Reserven<br />

Die sachliche <strong>Abgrenzung</strong> entspricht den in der Periode<br />

gebildeten oder aufgelösten stillen Reserven.<br />

Anfang Periode<br />

Ende Periode<br />

BEBU (100%)<br />

FIBU (75%)<br />

Stille Reserven<br />

120 160<br />

90 120<br />

30 40 +10<br />

7

Bildung und Auflösung stiller Reserven<br />

Folgende Korrekturen der Aufwände und Erträge sind<br />

notwendig:<br />

Aufwand<br />

(FIBU)<br />

Kosten<br />

(BEBU)<br />

Veränderung<br />

stille Reserven<br />

Korrektur<br />

(<strong>Abgrenzung</strong>)<br />

Aufwand > tatsächlich + -<br />

Aufwand < tatsächlich - +<br />

Ertrag < tatsächlich + +<br />

Ertrag > tatsächlich - -<br />

Sachliche <strong>Abgrenzung</strong><br />

Beispiel 5<br />

Auf den Mobilien bestehen am Ende des ersten Quartals stille<br />

Reserven von TCHF 303, Ende Vorjahr betrugen sie TCHF 320.<br />

Der Abschreibungsaufwand der FIBU wird erst am Jahresende<br />

gebucht. Zeitlich abgegrenzter Abschreibungsaufwand 40.<br />

Lösung<br />

Durch die Auflösung der stillen Reserven von 17 wurde weniger<br />

abgeschrieben als erforderlich. Die Abschreibungskosten sind<br />

somit um 17 höher.<br />

Zeitlich abgegrenzter<br />

Aufwand<br />

Sachliche<br />

<strong>Abgrenzung</strong><br />

Kosten<br />

40 + 17 57<br />

8

Sachliche <strong>Abgrenzung</strong><br />

Beispiel 6<br />

Folgende Positionen können der Bilanz entnommen werden:<br />

Maschinen TCHF 400. Ihre Lebensdauer beträgt 10 Jahre. In der<br />

Finanzbuchhaltung werden sie innert 8 Jahren linear<br />

abgeschrieben. FIBU und BEBU betreffen nur das erste Quartal.<br />

Lösung<br />

Jedes Jahr sind TCHF 40 abzuschreiben, es werden aber TCHF<br />

50 abgeschrieben. Jedes Jahr (bis zum 8. Jahr) werden somit<br />

stille Reserven von TCH F 10 gebildet.<br />

Zeitlich abgegrenzter<br />

Aufwand<br />

Sachliche<br />

<strong>Abgrenzung</strong><br />

Kosten<br />

12.5 -2.5 10.0<br />

Kalkulatorische Zinsen<br />

Vermögen<br />

Eigenkapital<br />

Fremdkapital<br />

Finanzbuchhaltung verbucht<br />

nur Zinsaufwände für das<br />

eingesetzte Fremdkapital<br />

Verzinsung, Rendite des<br />

Eigenkapitals<br />

Die Betriebsbuchhaltung berücksichtigt eine kalkulatorische<br />

Verzinsung des betriebsnotwendigen Kapitals.<br />

9

Betriebsnotwendiges Kapital<br />

Aktiven<br />

Passiven<br />

Vermögen<br />

Effektives<br />

Vermögen<br />

Betriebsnotwendiges<br />

Vermögen<br />

zinsfreies<br />

Kapital<br />

Betriebsnotwendiges<br />

Betriebsnotwendiges,<br />

Kapital<br />

verzinsliches<br />

Kapital<br />

• Kreditoren<br />

• Vorauszahlungen<br />

von Kunden<br />

zu verzinsen zum<br />

kalkulatorischen<br />

Zinsfuss<br />

Stille<br />

Reserven<br />

Nicht<br />

betriebsnotwendiges<br />

Vermögen<br />

Kalkulatorische Zinsen<br />

Beispiel 7<br />

Die Fremdkapitalzinsen betragen 140 pro Jahr. Die Bilanzsumme<br />

beläuft sich auf TCHF 5000. Nicht betriebsnotwendiges Vermögen<br />

TCHF 700. Lieferantenverbindlichkeiten TCHF 800. FIBU und BEBU<br />

betreffen nur das erste Quartal. Kalkulatorischer Zinsfuss 7%.<br />

Lösung<br />

Das betriebsnotwendige, nicht zinsfreie Kapital beträgt TCHF 3 500.<br />

Die kalkulatorischen Zinskosten (7%) sind somit für ein Jahr TCHF<br />

245 und für ein Quartal TCHF 61,25.<br />

Zeitlich abgegrenzter<br />

Aufwand<br />

Sachliche<br />

<strong>Abgrenzung</strong><br />

Kosten<br />

35.00 +26.25 61.25<br />

10

Zusatzkosten<br />

Zusatzkosten sind Kosten, denen keine Aufwände in der<br />

Finanzbuchhaltung gegenüber stehen.<br />

Zu den Zusatzkosten gehören:<br />

• Kalkulatorischer Unternehmerlohn<br />

Fiktives Gehalt für die Arbeit des Geschäftsführers bei<br />

Personengesellschaften<br />

• Kalkulatorische Miete<br />

Fiktive Mietkosten, wenn die Gesellschaft in den<br />

Räumen eines Gesellschafters arbeitet<br />

Zusatzkosten<br />

Beispiel 8 und 9<br />

Hans ist Gesellschafter ohne einen Lohn zu beziehen (Marktlohn bei<br />

der Konkurrenz TCHF 100). Die Gesellschaft arbeitet in seiner<br />

Privatwohnung (Marktmiete TCHF 8). Die FIBU und die BEBU ist nur<br />

für das erste Quartal zu führen.<br />

Lösung<br />

Der Lohnaufwand für den Unternehmer beträgt in der FIBU TCHF 0<br />

(kein Lohn), die Lohnkosten TCHF 25 für das erste Quartal. Die<br />

Eigenmiete beläuft sich auf TCHF 2 für ein Quartal.<br />

Kostenart<br />

Zeitlich abgegrenzter<br />

Aufwand<br />

Sachliche<br />

<strong>Abgrenzung</strong><br />

Kosten<br />

Kalk. Lohn 0 +25 25<br />

Kalk. Miete 0 +2 2<br />

11

Einzel- und Gemeinkosten<br />

• Einzelkosten<br />

Werden direkt einem Produkt oder Dienstleistung<br />

(Kostenträger) zugerechnet.<br />

• Fertigungsmaterial (Einzelmaterial)<br />

• Fertigungslöhne<br />

• Sondereinzelkosten<br />

• Gemeinkosten<br />

Werden auf Kostenstellen erfasst, haben keinen<br />

direkten Bezug zu Kostenträgern<br />

• Material-Gemeinkosten<br />

• Fertigungs-Gemeinkosten<br />

• Verwaltungs- und Vertriebsgemeinkosten<br />

12