BDI Mängelliste des deutschen Steuerrechts

BDI Mängelliste des deutschen Steuerrechts

BDI Mängelliste des deutschen Steuerrechts

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Mängelliste <strong>des</strong> <strong>deutschen</strong> <strong>Steuerrechts</strong><br />

- August 2010 -<br />

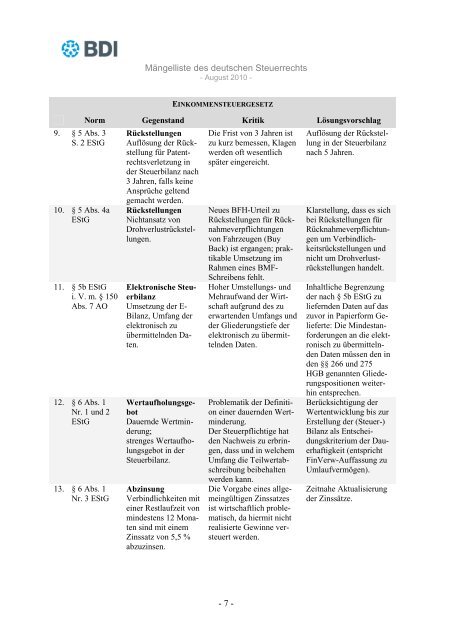

9. § 5 Abs. 3<br />

S. 2 EStG<br />

10. § 5 Abs. 4a<br />

EStG<br />

EINKOMMENSTEUERGESETZ<br />

Norm Gegenstand Kritik Lösungsvorschlag<br />

11. § 5b EStG<br />

i. V. m. § 150<br />

Abs. 7 AO<br />

12. § 6 Abs. 1<br />

Nr. 1 und 2<br />

EStG<br />

13. § 6 Abs. 1<br />

Nr. 3 EStG<br />

Rückstellungen<br />

Auflösung der Rückstellung<br />

für Patentrechtsverletzung<br />

in<br />

der Steuerbilanz nach<br />

3 Jahren, falls keine<br />

Ansprüche geltend<br />

gemacht werden.<br />

Rückstellungen<br />

Nichtansatz von<br />

Drohverlustrückstellungen.<br />

Elektronische Steuerbilanz<br />

Umsetzung der E-<br />

Bilanz, Umfang der<br />

elektronisch zu<br />

übermittelnden Daten.<br />

Wertaufholungsgebot<br />

Dauernde Wertminderung;<br />

strenges Wertaufholungsgebot<br />

in der<br />

Steuerbilanz.<br />

Abzinsung<br />

Verbindlichkeiten mit<br />

einer Restlaufzeit von<br />

min<strong>des</strong>tens 12 Monaten<br />

sind mit einem<br />

Zinssatz von 5,5 %<br />

abzuzinsen.<br />

Die Frist von 3 Jahren ist<br />

zu kurz bemessen, Klagen<br />

werden oft wesentlich<br />

später eingereicht.<br />

Neues BFH-Urteil zu<br />

Rückstellungen für Rücknahmeverpflichtungen<br />

von Fahrzeugen (Buy<br />

Back) ist ergangen; praktikable<br />

Umsetzung im<br />

Rahmen eines BMF-<br />

Schreibens fehlt.<br />

Hoher Umstellungs- und<br />

Mehraufwand der Wirtschaft<br />

aufgrund <strong>des</strong> zu<br />

erwartenden Umfangs und<br />

der Gliederungstiefe der<br />

elektronisch zu übermittelnden<br />

Daten.<br />

Problematik der Definition<br />

einer dauernden Wertminderung.<br />

Der Steuerpflichtige hat<br />

den Nachweis zu erbringen,<br />

dass und in welchem<br />

Umfang die Teilwertabschreibung<br />

beibehalten<br />

werden kann.<br />

Die Vorgabe eines allgemeingültigen<br />

Zinssatzes<br />

ist wirtschaftlich problematisch,<br />

da hiermit nicht<br />

realisierte Gewinne versteuert<br />

werden.<br />

Auflösung der Rückstellung<br />

in der Steuerbilanz<br />

nach 5 Jahren.<br />

Klarstellung, dass es sich<br />

bei Rückstellungen für<br />

Rücknahmeverpflichtungen<br />

um Verbindlichkeitsrückstellungen<br />

und<br />

nicht um Drohverlustrückstellungen<br />

handelt.<br />

Inhaltliche Begrenzung<br />

der nach § 5b EStG zu<br />

liefernden Daten auf das<br />

zuvor in Papierform Gelieferte:<br />

Die Min<strong>des</strong>tanforderungen<br />

an die elektronisch<br />

zu übermittelnden<br />

Daten müssen den in<br />

den §§ 266 und 275<br />

HGB genannten Gliederungspositionen<br />

weiterhin<br />

entsprechen.<br />

Berücksichtigung der<br />

Wertentwicklung bis zur<br />

Erstellung der (Steuer-)<br />

Bilanz als Entscheidungskriterium<br />

der Dauerhaftigkeit<br />

(entspricht<br />

FinVerw-Auffassung zu<br />

Umlaufvermögen).<br />

Zeitnahe Aktualisierung<br />

der Zinssätze.<br />

- 7 -