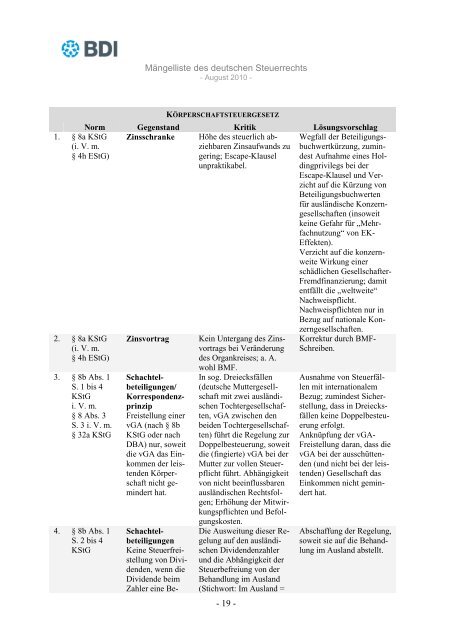

BDI Mängelliste des deutschen Steuerrechts

BDI Mängelliste des deutschen Steuerrechts

BDI Mängelliste des deutschen Steuerrechts

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Mängelliste <strong>des</strong> <strong>deutschen</strong> <strong>Steuerrechts</strong><br />

- August 2010 -<br />

1. § 8a KStG<br />

(i. V. m.<br />

§ 4h EStG)<br />

KÖRPERSCHAFTSTEUERGESETZ<br />

Norm Gegenstand Kritik Lösungsvorschlag<br />

Zinsschranke Höhe <strong>des</strong> steuerlich abziehbaren<br />

Zinsaufwands zu<br />

gering; Escape-Klausel<br />

unpraktikabel.<br />

2. § 8a KStG<br />

(i. V. m.<br />

§ 4h EStG)<br />

3. § 8b Abs. 1<br />

S. 1 bis 4<br />

KStG<br />

i. V. m.<br />

§ 8 Abs. 3<br />

S. 3 i. V. m.<br />

§ 32a KStG<br />

4. § 8b Abs. 1<br />

S. 2 bis 4<br />

KStG<br />

Zinsvortrag<br />

Schachtelbeteiligungen/<br />

Korrespondenzprinzip<br />

Freistellung einer<br />

vGA (nach § 8b<br />

KStG oder nach<br />

DBA) nur, soweit<br />

die vGA das Einkommen<br />

der leistenden<br />

Körperschaft<br />

nicht gemindert<br />

hat.<br />

Schachtelbeteiligungen<br />

Keine Steuerfreistellung<br />

von Dividenden,<br />

wenn die<br />

Dividende beim<br />

Zahler eine Be-<br />

Kein Untergang <strong>des</strong> Zinsvortrags<br />

bei Veränderung<br />

<strong>des</strong> Organkreises; a. A.<br />

wohl BMF.<br />

In sog. Dreiecksfällen<br />

(deutsche Muttergesellschaft<br />

mit zwei ausländischen<br />

Tochtergesellschaften,<br />

vGA zwischen den<br />

beiden Tochtergesellschaften)<br />

führt die Regelung zur<br />

Doppelbesteuerung, soweit<br />

die (fingierte) vGA bei der<br />

Mutter zur vollen Steuerpflicht<br />

führt. Abhängigkeit<br />

von nicht beeinflussbaren<br />

ausländischen Rechtsfolgen;<br />

Erhöhung der Mitwirkungspflichten<br />

und Befolgungskosten.<br />

Die Ausweitung dieser Regelung<br />

auf den ausländischen<br />

Dividendenzahler<br />

und die Abhängigkeit der<br />

Steuerbefreiung von der<br />

Behandlung im Ausland<br />

(Stichwort: Im Ausland =<br />

- 19 -<br />

Wegfall der Beteiligungsbuchwertkürzung,<br />

zumin<strong>des</strong>t<br />

Aufnahme eines Holdingprivilegs<br />

bei der<br />

Escape-Klausel und Verzicht<br />

auf die Kürzung von<br />

Beteiligungsbuchwerten<br />

für ausländische Konzerngesellschaften<br />

(insoweit<br />

keine Gefahr für „Mehrfachnutzung“<br />

von EK-<br />

Effekten).<br />

Verzicht auf die konzernweite<br />

Wirkung einer<br />

schädlichen Gesellschafter-<br />

Fremdfinanzierung; damit<br />

entfällt die „weltweite“<br />

Nachweispflicht.<br />

Nachweispflichten nur in<br />

Bezug auf nationale Konzerngesellschaften.<br />

Korrektur durch BMF-<br />

Schreiben.<br />

Ausnahme von Steuerfällen<br />

mit internationalem<br />

Bezug; zumin<strong>des</strong>t Sicherstellung,<br />

dass in Dreiecksfällen<br />

keine Doppelbesteuerung<br />

erfolgt.<br />

Anknüpfung der vGA-<br />

Freistellung daran, dass die<br />

vGA bei der ausschüttenden<br />

(und nicht bei der leistenden)<br />

Gesellschaft das<br />

Einkommen nicht gemindert<br />

hat.<br />

Abschaffung der Regelung,<br />

soweit sie auf die Behandlung<br />

im Ausland abstellt.