BDI Mängelliste des deutschen Steuerrechts

BDI Mängelliste des deutschen Steuerrechts

BDI Mängelliste des deutschen Steuerrechts

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Mängelliste <strong>des</strong> <strong>deutschen</strong> <strong>Steuerrechts</strong><br />

- August 2010 -<br />

Einzelne Vorschriften der Mängelliste <strong>des</strong> <strong>deutschen</strong> <strong>Steuerrechts</strong>:<br />

Die nachfolgende Tabelle enthält wesentliche Vorschriften der einzelnen <strong>Steuerrechts</strong>gebiete,<br />

die aus Sicht der Wirtschaft einer Nachbesserung bedürfen. Neben einer kritischen Würdigung<br />

der einzelnen Vorschrift werden Lösungsvorschläge vorgestellt, anhand derer Möglichkeiten<br />

zur Nachbesserung aufgezeigt werden. Die Liste erhebt keinen Anspruch auf Vollständigkeit,<br />

sondern konzentriert sich auf die vordringlich wichtigsten Vorschriften.<br />

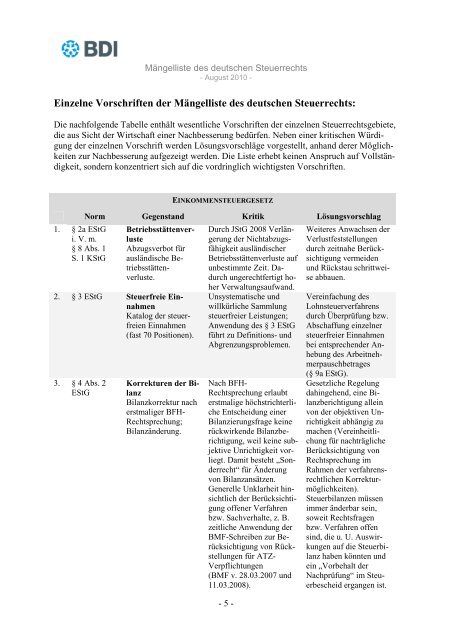

1. § 2a EStG<br />

i. V. m.<br />

§ 8 Abs. 1<br />

S. 1 KStG<br />

EINKOMMENSTEUERGESETZ<br />

Norm Gegenstand Kritik Lösungsvorschlag<br />

Betriebsstättenverluste<br />

Abzugsverbot für<br />

ausländische Betriebsstättenverluste.<br />

2. § 3 EStG Steuerfreie Einnahmen<br />

Katalog der steuerfreien<br />

Einnahmen<br />

(fast 70 Positionen).<br />

3. § 4 Abs. 2<br />

EStG<br />

Korrekturen der Bilanz<br />

Bilanzkorrektur nach<br />

erstmaliger BFH-<br />

Rechtsprechung;<br />

Bilanzänderung.<br />

Durch JStG 2008 Verlängerung<br />

der Nichtabzugsfähigkeit<br />

ausländischer<br />

Betriebsstättenverluste auf<br />

unbestimmte Zeit. Dadurch<br />

ungerechtfertigt hoher<br />

Verwaltungsaufwand.<br />

Unsystematische und<br />

willkürliche Sammlung<br />

steuerfreier Leistungen;<br />

Anwendung <strong>des</strong> § 3 EStG<br />

führt zu Definitions- und<br />

Abgrenzungsproblemen.<br />

Nach BFH-<br />

Rechtsprechung erlaubt<br />

erstmalige höchstrichterliche<br />

Entscheidung einer<br />

Bilanzierungsfrage keine<br />

rückwirkende Bilanzberichtigung,<br />

weil keine subjektive<br />

Unrichtigkeit vorliegt.<br />

Damit besteht „Sonderrecht“<br />

für Änderung<br />

von Bilanzansätzen.<br />

Generelle Unklarheit hinsichtlich<br />

der Berücksichtigung<br />

offener Verfahren<br />

bzw. Sachverhalte, z. B.<br />

zeitliche Anwendung der<br />

BMF-Schreiben zur Berücksichtigung<br />

von Rückstellungen<br />

für ATZ-<br />

Verpflichtungen<br />

(BMF v. 28.03.2007 und<br />

11.03.2008).<br />

- 5 -<br />

Weiteres Anwachsen der<br />

Verlustfeststellungen<br />

durch zeitnahe Berücksichtigung<br />

vermeiden<br />

und Rückstau schrittweise<br />

abbauen.<br />

Vereinfachung <strong>des</strong><br />

Lohnsteuerverfahrens<br />

durch Überprüfung bzw.<br />

Abschaffung einzelner<br />

steuerfreier Einnahmen<br />

bei entsprechender Anhebung<br />

<strong>des</strong> Arbeitnehmerpauschbetrages<br />

(§ 9a EStG).<br />

Gesetzliche Regelung<br />

dahingehend, eine Bilanzberichtigung<br />

allein<br />

von der objektiven Unrichtigkeit<br />

abhängig zu<br />

machen (Vereinheitlichung<br />

für nachträgliche<br />

Berücksichtigung von<br />

Rechtsprechung im<br />

Rahmen der verfahrensrechtlichen<br />

Korrekturmöglichkeiten).<br />

Steuerbilanzen müssen<br />

immer änderbar sein,<br />

soweit Rechtsfragen<br />

bzw. Verfahren offen<br />

sind, die u. U. Auswirkungen<br />

auf die Steuerbilanz<br />

haben könnten und<br />

ein „Vorbehalt der<br />

Nachprüfung“ im Steuerbescheid<br />

ergangen ist.