4mfBPS

4mfBPS

4mfBPS

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

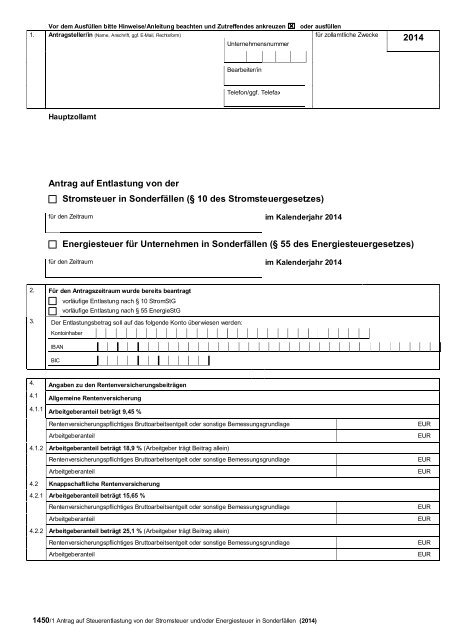

Vor dem Ausfüllen bitte Hinweise/Anleitung beachten und Zutreffendes ankreuzen ⎩ oder ausfüllen<br />

1. Antragsteller/in (Name, Anschrift, ggf. E-Mail, Rechtsform) für zollamtliche Zwecke<br />

Unternehmensnummer<br />

2014<br />

Bearbeiter/in<br />

Telefon/ggf. Telefax<br />

Hauptzollamt<br />

Antrag auf Entlastung von der<br />

Stromsteuer in Sonderfällen (§ 10 des Stromsteuergesetzes)<br />

für den Zeitraum im Kalenderjahr 2014<br />

Energiesteuer für Unternehmen in Sonderfällen (§ 55 des Energiesteuergesetzes)<br />

für den Zeitraum im Kalenderjahr 2014<br />

2. Für den Antragszeitraum wurde bereits beantragt<br />

vorläufige Entlastung nach § 10 StromStG<br />

vorläufige Entlastung nach § 55 EnergieStG<br />

3. Der Entlastungsbetrag soll auf das folgende Konto überwiesen werden:<br />

Kontoinhaber<br />

IBAN<br />

BIC<br />

4. Angaben zu den Rentenversicherungsbeiträgen<br />

4.1<br />

4.1.1<br />

Allgemeine Rentenversicherung<br />

Arbeitgeberanteil beträgt 9,45 %<br />

Rentenversicherungspflichtiges Bruttoarbeitsentgelt oder sonstige Bemessungsgrundlage<br />

Arbeitgeberanteil<br />

EUR<br />

EUR<br />

4.1.2 Arbeitgeberanteil beträgt 18,9 % (Arbeitgeber trägt Beitrag allein)<br />

Rentenversicherungspflichtiges Bruttoarbeitsentgelt oder sonstige Bemessungsgrundlage<br />

Arbeitgeberanteil<br />

EUR<br />

EUR<br />

4.2 Knappschaftliche Rentenversicherung<br />

4.2.1 Arbeitgeberanteil beträgt 15,65 %<br />

Rentenversicherungspflichtiges Bruttoarbeitsentgelt oder sonstige Bemessungsgrundlage<br />

Arbeitgeberanteil<br />

EUR<br />

EUR<br />

4.2.2 Arbeitgeberanteil beträgt 25,1 % (Arbeitgeber trägt Beitrag allein)<br />

Rentenversicherungspflichtiges Bruttoarbeitsentgelt oder sonstige Bemessungsgrundlage<br />

Arbeitgeberanteil<br />

EUR<br />

EUR<br />

1450/1 Antrag auf Steuerentlastung von der Stromsteuer und/oder Energiesteuer in Sonderfällen (2014)

5. Angaben zur Stromentnahme (1 MWh = 1.000 kWh)<br />

5.1 Entnahme von Strom für entlastungsfähige Zwecke - ohne Menge der Zeile 5.2 - (siehe Hinweise) MWh<br />

5.2 Entnahme von Strom zur Erzeugung von Licht, Wärme, Kälte, mechanischer Energie und Druckluft (ausgenommen<br />

Druckluft in Flaschen oder anderen Behältern), soweit die vorgenannten Erzeugnisse durch<br />

ein anderes Unternehmen des Produzierenden Gewerbes genutzt worden sind.<br />

MWh<br />

5.3 Zur Mengenermittlung habe ich von der Schätzung nach § 18 Abs. 4 i.V.m. § 17b Abs. 4 StromStV Gebrauch gemacht.<br />

6. Angaben zur Verwendung von Energieerzeugnissen<br />

6.1<br />

Art der Energieerzeugnisse<br />

Fundstelle EnergieStG<br />

Schweröle,<br />

Nutzung der Wärme durch das eigene<br />

Unternehmen<br />

Verheizen (Erzeugung von Wärme)<br />

Nutzung der Wärme durch ein<br />

anderes Unternehmen des Produzierenden<br />

Gewerbes<br />

Verwendung in begünstigten<br />

Anlagen nach § 3 EnergieStG<br />

1 2 3 4<br />

§ 2 Abs. 3 Satz 1 Nr. 1 a)<br />

und b) (leichtes Heizöl)<br />

und Nr. 3<br />

Leicht- und mittelschwere<br />

Öle,<br />

§ 2 Abs. 1 Nr. 1 bis 3<br />

i. V. m. § 49 Abs. 2a<br />

gasförmige Kohlenwasserstoffe,<br />

§ 2 Abs. 3 Satz 1 Nr. 4<br />

Flüssiggase,<br />

§ 2 Abs. 3 Satz 1 Nr. 5<br />

Liter<br />

Liter<br />

Megawattstunden<br />

Kilogramm<br />

Erdgas,<br />

§ 2 Abs. 3 Satz 1 Nr. 4<br />

Megawattstunden<br />

6.2 Zur Mengenermittlung habe ich von der Schätzung nach § 101 Abs. 4 i.V.m. § 100 Abs. 4 EnergieStV Gebrauch gemacht.<br />

7. Angaben zur Zuordnung als Unternehmen des Produzierenden Gewerbes<br />

Die Beschreibung der wirtschaftlichen Tätigkeit<br />

wird mit diesem Antrag vorgelegt<br />

wurde bereits vorgelegt.<br />

8. Einführung eines Energie- oder Umweltmanagementsystems oder eines alternativen Systems zur Verbesserung der Energieeffizienz<br />

Der Nachweis nach § 55 Abs. 4 Satz 1 Nr. 1 oder Abs. 5 Satz 1 Nr. 1 EnergieStG oder § 10 Abs. 3 Satz 1 Nr. 1 oder Abs. 4 Satz 1 Nr. 1<br />

StromStG<br />

wird mit diesem Antrag vorgelegt.<br />

wurde bereits vorgelegt.<br />

Und, sofern ein alternatives System zur Verbesserung der Energieeffizienz nach § 3 SpaEfV betrieben oder einzuführen begonnen wurde:<br />

Die Selbsterklärung für KMU nach § 101 Abs. 4 Satz 2 EnergieStV bzw. § 19 Abs. 4 Satz 2 StromStV<br />

wird mit diesem Antrag vorgelegt<br />

wurde bereits vorgelegt.<br />

Und, sofern das Unternehmen nach dem 31. Dezember 2013 neu gegründet wurde i. S. v. § 55 Abs. 6 EnergieStG und § 10 Abs. 5 StromStG:<br />

Geeignete Unterlagen nach § 101 Abs. 5 EnergieStV und § 19 Abs. 5 StromStV als Nachweis über die Neugründung<br />

9. Anlagen<br />

werden mit diesem Antrag vorgelegt.<br />

Beschreibung der wirtschaftlichen Tätigkeit (Vordruck 1402)<br />

Vereinfachte Selbsterklärung für KMU (Vordruck 1458)<br />

Selbsterklärung für KMU (Vordruck 1459)<br />

Nachweis über ein Energiemanagement-, Umweltmanagementoder<br />

alternatives System zur Verbesserung der Energieeffizienz<br />

(Vordruck 1449 oder 1449A)<br />

Kopie über die Befreiung von der Verpflichtung zur Vorlage einer<br />

validierten aktualisierten Umwelterklärung (KMU)<br />

Kopie der aktuellen Akkreditierungsurkunde<br />

sonstige Unterlagen:<br />

wurden bereits vorgelegt.<br />

Stromrechungen<br />

Rechungen für Energieerzeugnisse<br />

Nachweis über die entrichteten Rentenversicherungsbeiträge<br />

Bei Weitergabe von Nutzenergie / Wärme an andere Unternehmen:<br />

Anzahl der Selbsterklärungen (Vordruck 1456):<br />

Aufstellung, in der die für die Nutzenergieerzeugung entnommenen<br />

Strommengen den anderen Unternehmen jeweils zugeordnet<br />

werden<br />

Aufstellung, in der die für die Wärmeerzeugung verwendeten<br />

Energieerzeugnisse den anderen Unternehmen jeweils zugeordnet<br />

werden<br />

10. Unterschrift<br />

Ich versichere, dass ich die Angaben nach bestem Wissen und Gewissen vollständig und richtig gemacht habe und dass die Mengenangaben<br />

mit den für steuerliche Zwecke geführten Aufzeichnungen übereinstimmen.<br />

Ort, Datum, Unterschrift<br />

1450/2 Antrag auf Steuerentlastung von der Stromsteuer und/oder Energiesteuer in Sonderfällen (2014)

Anleitung<br />

zum Antrag auf Entlastung von der Stromsteuer nach § 10 StromStG und/oder der Energiesteuer nach § 55 EnergieStG<br />

Hinweis:<br />

Einführung oder Betrieb eines Energiemanagementsystems, Umweltmanagementsystems oder alternativen Systems zur Verbesserung<br />

der Energieeffizienz als zusätzliche Voraussetzung seit 1. Januar 2013<br />

Eine Entlastung von der Stromsteuer nach § 10 StromStG und von der Energiesteuer nach § 55 EnergieStG wird aufgrund der Änderungen<br />

durch das Gesetz zur Änderung des Energiesteuer- und des Stromsteuergesetzes sowie zur Änderung des Luftverkehrsteuergesetzes vom 5.<br />

Dezember 2012 (BGBl. I S. 2436) für das Kalenderjahr 2014 nur dann gewährt, wenn das antragstellende Unternehmen nachweist, dass es<br />

mindestens mit der Einführung eines Energiemanagementsystems, das den Anforderungen der DIN EN ISO 50001 (Ausgabe 2011) entspricht,<br />

oder eines Umweltmanagementsystems im Sinn der Verordnung (EG) Nr. 1221/2009 (EMAS) begonnen hat.<br />

Kleine und mittlere Unternehmen können anstelle des vorgenannten Nachweises auch einen Nachweis, dass sie mindestens mit der Einführung<br />

eines alternativen Systems zur Verbesserung der Energieeffizienz begonnen haben, vorlegen.<br />

Dieser „Nachweis“ ist unter Verwendung des amtlich vorgeschriebenen Vordrucks 1449 zu erbringen (siehe hierzu auch unten Zu 8.). Der<br />

Nachweis (Vordruck 1449) ist für jedes Antragsjahr gesondert zu erbringen. Sofern das Unternehmen nach dem 31. Dezember 2013 neu gegründet<br />

wurde, ist für den Nachweis der Vordruck 1449A zu verwenden.<br />

„Antragsjahr“ ist das Jahr, für das die Steuerentlastung beantragt wird. Die Zollverwaltung stellt für jedes Antragsjahr ein gesondertes Formular<br />

1449 zur Verfügung.<br />

Allgemeines<br />

Unternehmen des Produzierenden Gewerbes<br />

Eine Entlastung von der Stromsteuer nach § 10 StromStG und von der Energiesteuer nach § 55 EnergieStG ist ausschließlich für Unternehmen<br />

des Produzierenden Gewerbes im Sinne des § 2 Nr. 3 StromStG möglich. Das Hauptzollamt benötigt deshalb genaue Angaben zu den wirtschaftlichen<br />

Tätigkeiten des Unternehmens, um es einem Abschnitt oder ggf. einer Klasse der Klassifikation der Wirtschaftszweige, Ausgabe<br />

2003 (WZ 2003), zuordnen zu können. Verwenden Sie hierfür bitte den amtlich vorgeschriebenen Vordruck 1402 „Beschreibung der wirtschaftlichen<br />

Tätigkeiten“. Er enthält alle Angaben, die im Regelfall für die Zuordnung benötigt werden. Falls erforderlich, kann das Hauptzollamt allerdings<br />

weitere Angaben und Unterlagen anfordern.<br />

Antragsfrist<br />

Die Steuerentlastungen nach § 10 StromStG und § 55 EnergieStG sind für innerhalb eines Kalenderjahres (Abrechnungszeitraum) entnommenen<br />

Strom bzw. verwendete Energieerzeugnisse spätestens bis zum 31. Dezember des folgenden Kalenderjahres (Ausschlussfrist) schriftlich<br />

bei dem Hauptzollamt zu beantragen, in dessen Bezirk der Antragsteller seinen Geschäfts- oder Wohnsitz hat. Sofern die Festsetzung der Steuer<br />

beim Steuerschuldner erst erfolgt ist, nachdem der Strom entnommen bzw. die Energieerzeugnisse verwendet worden sind, wird die Steuerentlastung<br />

nur gewährt, wenn der Antrag spätestens bis zum 31. Dezember des Jahres gestellt wird, das auf das Kalenderjahr folgt, in dem die<br />

Steuer festgesetzt wurde.<br />

Unterjährige Steuerentlastung<br />

Sofern die Zuordnung des Unternehmens zum Produzierenden Gewerbe anhand der wirtschaftlichen Tätigkeiten des Kalenderjahres erfolgt, das<br />

dem Kalenderjahr vorhergeht, für das die Steuerentlastung beantragt wird (§ 15 Abs. 3 Satz 1 StromStV), kann das Hauptzollamt auf Antrag<br />

vorläufige Abrechnungszeiträume von einem Kalendermonat, einem Kalendervierteljahr oder einem Kalenderhalbjahr zulassen, so dass Teile<br />

des Entlastungsbetrags bereits unterjährig beantragt und ausgezahlt werden können.Voraussetzung hierfür ist, dass der Nachweis über den<br />

Betrieb eines Energiemanagement-, Umweltmanagement- oder alternativen Systems zur Verbesserung der Energieeffizienz (Vordruck 1449<br />

oder 1449A) für das Antragsjahr mit dem ersten Antrag auf Gewährung einer unterjährigen Steuerentlastung bereits erbracht werden kann.<br />

Bei unterjährig gewährten Steuerentlastungen muss ein zusammenfassender Antrag für das Kalenderjahr bis spätestens zum 31. Juli des<br />

folgenden Kalenderjahres abgegeben werden. Wird der zusammenfassende Antrag nicht oder nicht rechtzeitig abgegeben, fordert das Hauptzollamt<br />

die bereits unterjährig gewährten Steuerentlastungen zurück.<br />

Berechnung der Steuerentlastung<br />

Die Höhe der Entlastung ist durch den Antragsteller im Antragsvordruck nicht selbst zu berechnen. Informationen über die Berechnung mit Beispielen<br />

sowie ein Schema zur Selbstberechnung finden Sie im Informationsblatt „Berechnung der Entlastung nach § 10 StromStG und<br />

§ 55 EnergieStG (Vordruck 1451)“.<br />

Vordrucke<br />

Die zur Antragstellung benötigten Vordrucke stehen im Internet unter www.zoll.de zur Verfügung.<br />

Bei Fragen im Einzelfall wenden Sie sich bitte an Ihr zuständiges Hauptzollamt. Das Dienststellenverzeichnis der Zollverwaltung mit näheren<br />

Informationen zu den Hauptzollämtern finden Sie auch im Internet unter www.zoll.de.<br />

Hinweis nach § 89 AO<br />

Bei der Berechnung der Entlastung nach § 10 Abs. 1 StromStG wird eine nach § 9b StromStG mögliche Entlastung abgezogen. Der Abzug<br />

erfolgt unabhängig davon, ob die Entlastung nach § 9b StromStG tatsächlich in Anspruch genommen wird. Soweit Sie eine Entlastung nach<br />

§ 9b StromStG in Anspruch nehmen wollen, ist dafür ein gesonderter Antrag nach Vordruck 1453 zu stellen.<br />

Eine Antragstellung nach § 55 EnergieStG setzt nicht voraus, dass für den Verbrauch von Energieerzeugnissen bereits eine Entlastung von der<br />

Energiesteuer nach § 54 EnergieStG nach Vordruck 1118 beantragt wurde. Die Entlastung nach § 55 EnergieStG wird unabhängig von der<br />

Begünstigung nach § 54 EnergieStG gewährt, ersetzt diese jedoch nicht.<br />

1450/3 Antrag auf Steuerentlastung von der Stromsteuer und/oder Energiesteuer in Sonderfällen (2014)

Zu den einzelnen Feldern im Vordruck<br />

Zu 4. Angaben zu den Rentenversicherungsbeiträgen<br />

Die der steuerlichen Belastung des Unternehmens gegenüberzustellende rechnerische Entlastung in der Rentenversicherung ergibt sich als<br />

Unterschiedsbetrag zwischen<br />

1. dem Arbeitgeberanteil an den Rentenversicherungsbeiträgen, der sich für das Unternehmen errechnet, wenn in dem Kalenderjahr, für das<br />

der Antrag gestellt wird (Antragsjahr), der Beitragssatz in der allgemeinen Rentenversicherung 20,3 % und in der knappschaftlichen Rentenversicherung<br />

26,9 % betragen hätte, und<br />

2. dem Arbeitgeberanteil an den Rentenversicherungsbeiträgen, der sich für das Unternehmen errechnet, wenn im Antragsjahr der Beitragssatz<br />

in der allgemeinen Rentenversicherung 18,9 % und in der knappschaftlichen Rentenversicherung 25,1 % betragen hätte.<br />

Damit das Hauptzollamt die Entlastung in der Rentenversicherung berechnen kann, tragen Sie hier bitte die Angaben zu den Rentenversicherungsbeiträgen<br />

des Antragzeitraums getrennt nach den Beiträgen zur allgemeinen Rentenversicherung (4.1) und zur knappschaftlichen Rentenversicherung<br />

(4.2) ein. Die Beiträge sind dabei immer dem Kalenderjahr zuzuordnen, für das sie gezahlt worden sind. Dies bedeutet zum Beispiel<br />

in den Fällen der so genannten Märzklausel nach § 23a Abs. 4 SGB IV, dass die Beiträge auch bei Anträgen nach § 10 StromStG und<br />

§ 55 EnergieStG dem Vorjahr zuzuordnen sind.<br />

Zu 4.1 und 4.2<br />

Die Angaben zur allgemeinen Rentenversicherung und zur knappschaftlichen Rentenversicherung sind jeweils getrennt nach den unterschiedlichen<br />

Arbeitgeberanteilen einzutragen.<br />

Die nachfolgenden Hinweise zu bestimmten Sonderfällen der Verteilung der Beitragslast zwischen Arbeitgeber und Arbeitnehmer beziehen sich<br />

beispielhaft auf die allgemeine Rentenversicherung. Sie gelten sinngemäß auch für die knappschaftliche Rentenversicherung.<br />

In der allgemeinen Rentenversicherung werden die Beiträge vom Arbeitgeber und vom Arbeitnehmer im Regelfall je zur Hälfte getragen. Insbesondere<br />

in den folgenden Fällen sind jedoch Ausnahmen von der hälftigen Verteilung der Beitragslast vorgesehen:<br />

a) Geringfügig entlohnte Beschäftigungen (400 Euro-Jobs für Beschäftigungsverhältnisse, die vor dem 31.12.2012 bestanden; 450-Euro-Jobs für<br />

Beschäftigungsverhältnisse, die seit dem 1.1.2013 bestehen)<br />

Der vom Arbeitgeber zu zahlende Pauschalbeitrag von 15 % des Arbeitsentgeltes wird bei der Berechnung der Entlastung des Unternehmens in<br />

der Rentenversicherung nicht berücksichtigt. Angaben dazu sind deshalb in Ihrem Antrag nicht erforderlich.<br />

b) Beschäftigung in der Gleitzone 450,01- 850 Euro)<br />

Der Arbeitgeber trägt im Ergebnis die Beiträge aus dem tatsächlich erzielten Arbeitsentgelt multipliziert mit dem halben Beitragssatz. Das tatsächlich<br />

erzielte Arbeitsentgelt und die darauf entfallenden Arbeitgeberanteile tragen Sie bitte unter 4.1.1 ein.<br />

c) Kurzarbeitergeld und Saison-Kurzarbeitergeld<br />

Der Arbeitgeber und der Arbeitnehmer tragen den Beitrag aus dem tatsächlich erzielten Arbeitsentgelt je zur Hälfte. Die auf das so genannte<br />

fiktive Arbeitsentgelt entfallenden Beiträge werden dagegen vom Arbeitgeber allein getragen. Tragen Sie bitte das tatsächlich erzielte Arbeitsentgelt<br />

und den darauf entfallenden Arbeitgeberanteil unter 4.1.1 sowie das fiktive Arbeitsentgelt und die darauf entfallenden Beiträge unter 4.1.2<br />

ein.<br />

d) Insolvenzausfallgeld<br />

Ist ein Arbeitgeber zahlungsunfähig und haben Arbeitnehmer deshalb ihre Löhne oder Gehälter nur teilweise oder gar nicht erhalten, zahlt die<br />

Agentur für Arbeit unter bestimmten Voraussetzungen neben dem Insolvenzgeld an die Arbeitnehmer auch die für den Insolvenzgeldzeitraum<br />

rückständigen Pflichtbeiträge zur gesetzlichen Rentenversicherung. Diese durch die Agentur für Arbeit im Rahmen des Insolvenzgeldes gezahlten<br />

Rentenversicherungsbeiträge sind bei der Ermittlung des Arbeitgeberanteils an den Rentenversicherungsbeiträgen zu berücksichtigen.<br />

e) Altersteilzeit<br />

Die Beiträge aus dem Regelarbeitsentgelt der Altersteilzeit werden durch den Arbeitgeber und den Arbeitnehmer je zur Hälfte getragen. Die auf<br />

die beitragspflichtigen Einnahmen nach § 163 Abs. 5 SGB VI entfallenden Beiträge (zusätzliche Rentenversicherungsbeiträge) trägt dagegen der<br />

Arbeitgeber allein. Tragen Sie bitte das Regelarbeitsentgelt und die darauf entfallenden Beiträge unter 4.1.1 sowie die beitragspflichtigen Einnahmen<br />

nach § 163 Abs. 5 SGB VI und die darauf entfallenden Arbeitgeberanteile unter 4.1.2 ein.<br />

Bitte beachten Sie, dass es für die Berechnung der Entlastung der Unternehmen in der Rentenversicherung ohne Bedeutung ist, wenn die Bundesagentur<br />

für Arbeit zusätzliche Rentenversicherungsbeiträge im Rahmen des § 4 Abs. 1 Nr. 2 des Altersteilzeitgesetzes erstattet. Diese Erstattungen<br />

der Beiträge sind nicht von den durch die Unternehmen gezahlten Arbeitgeberanteilen abzuziehen.<br />

f) Auszubildende<br />

Übersteigt das Arbeitsentgelt eines Auszubildenden auf den Monat bezogen nicht 325 Euro, trägt der Arbeitgeber den Rentenversicherungsbeitrag<br />

allein. Das Arbeitsentgelt und die darauf entfallenden Beiträge tragen Sie bitte unter 4.1.2 ein.<br />

g) Arbeitgeberanteil für Beschäftigte als Bezieher einer Vollrente wegen Alters<br />

Für Beschäftigte, die als Bezieher einer Vollrente wegen Alters versicherungsfrei sind, tragen die Arbeitgeber nach § 172 Abs. 1 Nr. 1 SGB VI<br />

die Hälfte des Beitrages, der zu zahlen wäre, wenn diese Beschäftigten versicherungspflichtig wären. Dies gilt jedoch nicht für versicherungsfrei<br />

geringfügig Beschäftigte und Beschäftigte nach § 1 Satz 1 Nr. 2 SGB VI. Tragen Sie diese Beträge bitte unter 4.1.1 ein.<br />

Bitte beachten Sie, dass in der knappschaftlichen Rentenversicherung statt der Hälfte des Beitrags der auf den Arbeitgeber entfallende Beitrag<br />

zu zahlen ist.<br />

Zu 5. Angaben zur Stromentnahme<br />

Die Steuerentlastung wird ausschließlich für Strom gewährt, der nachweislich in Höhe des Regelsteuersatzes von 20,50 Euro je Megawattstunde<br />

(1 MWh = 1.000 kWh) versteuert und von einem Unternehmen des Produzierenden Gewerbes für betriebliche Zwecke entnommen worden ist. In<br />

den Antrag sind deshalb insbesondere keine Strommengen aufzunehmen, die durch das Unternehmen an andere geleistet, zu nicht betrieblichen<br />

Zwecken oder steuerfrei entnommen worden sind.<br />

1450/4 Antrag auf Steuerentlastung von der Stromsteuer und/oder Energiesteuer in Sonderfällen (2014)

Noch zu 5. Angaben zur Stromentnahme<br />

Zudem wird die Steuerentlastung für die Entnahme von Strom zur Erzeugung von Nutzenergie nur gewährt, soweit die Nutzenergie nachweislich<br />

durch das eigene oder ein anderes Unternehmen des Produzierenden Gewerbes genutzt worden ist. Nutzenergie sind Licht, Wärme, Kälte,<br />

mechanische Energie und Druckluft, ausgenommen Druckluft, die in Druckflaschen oder anderen Behältern abgegeben wird.<br />

Soweit eine Steuerentlastung für die Erzeugung von Nutzenergie beantragt wird, die durch ein anderes Unternehmen des Produzierenden<br />

Gewerbes verwendet worden ist, ist dem Antrag auf Steuerentlastung für jedes andere Unternehmen eine von diesen Unternehmen ausgefüllte<br />

Selbsterklärung nach amtlich vorgeschriebenem Vordruck 1456 „Selbsterklärung des Nutzers von Nutzenergie“ beizufügen. Die Vorlage<br />

einer Selbsterklärung ist nicht erforderlich, wenn diese dem zuständigen Hauptzollamt für den Entlastungsabschnitt, für den eine Steuerentlastung<br />

beantragt wird, bereits vorliegt.<br />

Weiterhin muss dem Antrag auf Steuerentlastung in diesem Fall eine Aufstellung beigefügt werden, in der die für die Nutzenergieerzeugung<br />

entnommenen Strommengen den anderen Unternehmen des Produzierenden Gewerbes eindeutig zugeordnet werden.<br />

Tragen Sie bitte die Strommengen, für die eine Steuerentlastung beantragt wird, in die Zeilen 5.1 und 5.2 getrennt nach den dortigen Vorgaben<br />

ein.<br />

Zu 5.1<br />

Hier ist die für betriebliche Zwecke entnommene Strommenge ohne die Menge der Zeile 5.2 einzutragen. Eine Steuerentlastung für Strom zur<br />

Erzeugung von Licht, Wärme, Kälte, mechanischer Energie und Druckluft kann hier jedoch nur geltend gemacht werden, soweit diese Erzeugnisse<br />

durch das eigene Unternehmen genutzt worden sind. Strommengen zur Erzeugung von Druckluft können allerdings immer hier eingetragen<br />

werden, soweit diese in Druckflaschen oder anderen Behältern abgegeben wurde.<br />

Zu 5.2<br />

Hier ist die zur Erzeugung von Licht, Wärme, Kälte, mechanischer Energie und Druckluft entnommene Strommenge einzutragen, soweit diese<br />

Erzeugnisse durch andere Unternehmen des Produzierenden Gewerbes genutzt worden sind.<br />

Weil sich durch die Angaben zur Stromentnahme ggf. auch die Höhe der Entlastung von der Energiesteuer nach § 55 EnergieStG erhöht, machen<br />

Sie diese Angaben bitte auch dann, wenn nur eine Entlastung von der Energiesteuer nach § 55 EnergieStG beantragt wird.<br />

Zu 6. Angaben zur Verwendung von Energieerzeugnissen<br />

Die Angaben zur Verwendung von Energieerzeugnissen sind nicht erforderlich, wenn nur eine Entlastung von der Stromsteuer nach § 10<br />

StromStG beantragt wird.<br />

Die Steuerentlastung wird ausschließlich für Energieerzeugnisse gewährt, die nachweislich in Höhe der in § 2 Abs. 3 Satz 1 Nr. 1 oder 3 bis 5<br />

EnergieStG genannten Heizstoffsteuersätze versteuert und von einem Unternehmen des Produzierenden Gewerbes für betriebliche Zwecke<br />

verheizt oder in begünstigten Anlagen nach § 3 EnergieStG verwendet worden sind. In den Antrag sind deshalb insbesondere keine Energieerzeugnisse<br />

aufzunehmen, die nicht durch das Unternehmen selbst, zu nicht betrieblichen Zwecken oder steuerfrei verwendet worden sind. Bitte<br />

beachten Sie auch, dass eine Steuerentlastung nicht für die bezogenen, sondern nur für solche Energieerzeugnisse gewährt wird, die im Antragszeitraum<br />

durch das Unternehmen bereits verwendet worden sind.<br />

Zudem wird die Steuerentlastung für Energieerzeugnisse, die zur Erzeugung von Wärme verwendet worden sind, nur gewährt, soweit die erzeugte<br />

Wärme nachweislich durch das eigene oder ein anderes Unternehmen des Produzierenden Gewerbes genutzt worden ist.<br />

Soweit eine Steuerentlastung für die Erzeugung von Wärme beantragt wird, die durch ein anderes Unternehmen des Produzierenden Gewerbes<br />

verwendet worden ist, ist dem Antrag auf Steuerentlastung für jedes andere Unternehmen eine von diesem Unternehmen ausgefüllte Selbsterklärung<br />

nach amtlich vorgeschriebenem Vordruck 1456 „Selbsterklärung des Nutzers von Nutzenergie“ beizufügen. Die Vorlage einer Selbsterklärung<br />

ist nicht erforderlich, wenn diese dem zuständigen Hauptzollamt für den Entlastungsabschnitt, für den eine Steuerentlastung beantragt<br />

wird, bereits vorliegt. Weiterhin muss dem Antrag auf Steuerentlastung in diesem Fall eine Aufstellung beigefügt werden, in der die Art und die<br />

Menge der für die Wärmeerzeugung verwendeten Energieerzeugnisse den anderen Unternehmen des Produzierenden Gewerbes jeweils eindeutig<br />

zugeordnet werden.<br />

Begünstigt sind die in Spalte 1 genannten Energieerzeugnisse und diesen nach § 2 Abs. 4 EnergieStG gleichgestellte Energieerzeugnisse. Die<br />

gleichgestellten Energieerzeugnisse sind in der Zeile des Energieerzeugnisses einzutragen, dem sie gleichgestellt sind. Tragen Sie bitte die<br />

Energieerzeugnisse, für die eine Steuerentlastung beantragt wird, in die Spalten 2 bis 4 getrennt nach den dortigen Vorgaben ein.<br />

Spalte 2<br />

Hier sind die zur Erzeugung von Wärme verwendeten Energieerzeugnisse einzutragen, soweit die Wärme durch das eigene Unternehmen des<br />

Produzierenden Gewerbes genutzt worden ist.<br />

Spalte 3<br />

Hier sind die zur Erzeugung von Wärme verwendeten Energieerzeugnisse einzutragen, soweit die Wärme durch andere Unternehmen des<br />

Produzierenden Gewerbes genutzt worden ist.<br />

Spalte 4<br />

Hier sind die Energieerzeugnisse einzutragen, die in begünstigten Anlagen nach § 3 EnergieStG verwendet worden sind und für die keine Steuerentlastung<br />

nach den §§ 53 bis 53b EnergieStG gewährt oder beantragt wurde/wird.<br />

Nicht anzugeben sind hier solche Energieerzeugnisse, für die aus anderen Gründen eine vollständige Entlastung von der Energiesteuer in Betracht<br />

kommt (z. B. Entlastung nach § 51 EnergieStG). Da im Rahmen dieser Anleitung nicht auf alle derartigen Ausnahmen und auf im Übrigen<br />

bestehende Entlastungsmöglichkeiten von der Energiesteuer im Einzelnen eingegangen werden kann, wenden Sie sich bei Fragen zu Ihrem<br />

individuellen Sachverhalt bitte an das zuständige Hauptzollamt.<br />

Hinweis zu Zeile 2<br />

Bitte beachten Sie, dass eine Entlastung nach § 55 EnergieStG für leicht- und mittelschwere Öle nur gewährt wird, wenn ein Antrag nach<br />

§ 49 Abs. 2a EnergieStG bereits gestellt wurde oder spätestens zusammen mit dem Antrag nach § 55 EnergieStG eingereicht wird. Wird der<br />

Antrag nach § 49 Abs. 2a EnergieStG abgelehnt, weil z. B. der Entlastungsbetrag von mindestens 50 Euro nicht überschritten wird, können<br />

diese Energieerzeugnisse nicht in die Steuerentlastung nach § 55 EnergieStG einbezogen werden.<br />

1450/5 Antrag auf Steuerentlastung von der Stromsteuer und/oder Energiesteuer in Sonderfällen (2014)

Zu 8. Einführung eines Energiemanagementsystems, eines Umweltmanagementsystems oder eines alternativen Systems<br />

Unternehmen müssen für die Steuerentlastung nachweisen, dass sie ein Energiemanagementsystem, das den Anforderungen der DIN EN ISO<br />

50001 (Ausgabe 2011) entspricht, oder ein Umweltmanagementsystem im Sinne der Verordnung (EG) Nr. 1221/2009 (EMAS) betreiben. Kleine<br />

und mittlere Unternehmen können anstelle der vorgenannten Systeme auch ein alternatives System zur Verbesserung der Energieeffizienz<br />

betreiben. In § 5 Abs. 1 der Spitzenausgleich-Effizienzsystemverordnung (SpaEfV) wird die Nachweisführung für das Antragsjahr 2014 in der<br />

sog. Einführungsphase geregelt. In der Einführungsphase gelten erleichterte Anforderungen für die Nachweisführung (§ 10 Abs. 4 StromStG und<br />

§ 55 Abs. 5 EnergieStG).<br />

Nachweis (Vordruck 1449)<br />

Die genauen Voraussetzungen für den Nachweis können der Verordnung über Systeme zur Verbesserung der Energieeffizienz im Zusammenhang<br />

mit der Entlastung von der Energie- und der Stromsteuer in Sonderfällen (Spitzenausgleich-Effizienzsystemverordnung – SpaEfV) vom 31.<br />

Juli 2013 (BGBl. I S. 2858) des Bundesministeriums für Wirtschaft und Technologie entnommen werden. Der Nachweis ist mit dem Vordruck<br />

1449 „Nachweis über ein Energiemanagement-, Umweltmanagement- oder alternatives System zur Verbesserung der Energieeffizienz “ zu<br />

erstellen (§ 5 Abs. 4 i. V. m. § 4 Abs. 4 SpaEfV). Der Vordruck ist entsprechend der Vorgaben der Spitzenausgleich-Effizienzsystemverordnung<br />

entweder von einer nach § 55 Abs. 8 EnergieStG oder nach § 10 Abs. 7 StromStG zugelassenen Stelle (akkreditierte Konformitätsbewertungsstelle,<br />

Umweltgutachter und Umweltgutachterorganisation) oder einer EMAS- Registrierungsstelle (§ 2 Abs. 1 Nr. 5 SpaEfV) auszustellen und zu<br />

bestätigen. Diese Stelle bestätigt damit, dass die Voraussetzungen für den Beginn der Einführung eines Energiemanagement-, Umweltmanagement<br />

oder alternativen Systems zur Verbesserung der Energieeffizienz nach § 5 Abs. 1 SpaEfV durch Ihr Unternehmen erfüllt werden. Der<br />

ausgefüllte Vordruck 1449 ist dem zuständigen Hauptzollamt zusammen mit dem Antrag auf Entlastung von der Energiesteuer nach § 101 der<br />

Energiesteuer-Durchführungsverordnung oder von der Stromsteuer nach § 19 der Stromsteuer-Durchführungsverordnung vorzulegen.<br />

Achtung: Wurde der Vordruck 1449 durch eine nicht in Deutschland akkreditierte Konformitätsbewertungsstelle ausgestellt, muss dem Antrag<br />

neben dem Vordruck 1449 darüber hinaus eine Kopie der aktuellen Akkreditierungsurkunde beigefügt werden (s. u. Hinweis zu 9.)<br />

Kleine und mittlere Unternehmen<br />

Kleine und mittlere Unternehmen (KMU) können auch ein alternatives System zur Verbesserung der Energieeffizienz betreiben (§ 3 SpaEfV).<br />

Maßgeblich für die Einstufung als kleines oder mittleres Unternehmen ist die Empfehlung 2003/361/EG der Kommission vom 6. Mai 2003 betreffend<br />

die Definition der Kleinstunternehmen sowie der kleinen und mittleren Unternehmen (ABl. L 124 vom 20. Mai 2003, S. 36) in der jeweils<br />

geltenden Fassung. Soweit ein Unternehmen ein alternatives System zur Verbesserung der Energieeffizienz einführt oder betreibt, ist dem<br />

Antrag auf Steuerentlastung eine ausgefüllte Selbsterklärung nach dem amtlich vorgeschriebenen Vordruck 1458 „Vereinfachte Selbsterklärung<br />

für KMU“ oder nach dem amtlich vorgeschriebenen Vordruck 1459 „Selbsterklärung für KMU“ beizufügen. Die Vorlage einer Selbsterklärung ist<br />

nicht erforderlich, wenn diese dem zuständigen Hauptzollamt für den Entlastungsabschnitt, für den eine Steuerentlastung beantragt wird, bereits<br />

vorliegt.<br />

Wurde ein KMU nach Art. 7 der VO (EG) Nr. 1221/2009 (EMAS) für das Antragsjahr oder das Vorjahr von der Verpflichtung zur Vorlage einer<br />

validierten aktualisierten Umwelterklärung befreit, kann die den Nachweis 1449 ausstellende Stelle unter den Voraussetzungen des § 4 Abs. 2<br />

S. 2 SpaEfV eine nicht validierte aktualisierte Umwelterklärung als Grundlage für die Nachweisausstellung heranziehen. Die Befreiung von<br />

der Verpflichtung ist dem Hauptzollamt zusammen mit dem Nachweis 1449 für das jeweilige Antragsjahr vorzulegen (§ 5 Abs. 1 S. 1 Nr. 1 i. V.<br />

m. § 4 Abs. 2 S. 3 SpaEfV).<br />

Sofern Sie Fragen zur Einführung eines Energiemanagement-, Umweltmanagementsystems oder alternativen Systems zur Verbesserung der<br />

Energieeffizienz und den entsprechenden Voraussetzungen zur Ausstellung eines Nachweises haben, wenden Sie sich bitte an eine akkreditierte<br />

Konformitätsbewertungsstelle, einen Umweltgutachter, eine Umweltgutachterorganisation oder ggf. eine EMAS-Registrierungsstelle.<br />

Informationen hierzu finden Sie auch unter www.zoll.de, Suchwort: „Spitzenausgleich“.<br />

Neu gegründete Unternehmen<br />

Für Unternehmen, die nach dem 31. Dezember 2013 neu gegründet wurden, gelten nach § 10 Abs. 5 StromStG und nach § 55 Abs. 6 EnergieStG<br />

besondere Verfahrenserleichterungen. In diesen Fällen ist für den Nachweis anstelle des Vordrucks 1449 der Vordruck 1449A zu verwenden.<br />

Darüber hinaus hat das Unternehmen mit dem Vordruck 1450 als Belege für die Neugründung geeignete Unterlagen vorzulegen, aus<br />

denen sich die Art der Neugründung und der Zeitpunkt der Betriebsaufnahme ergeben (§ 19 Abs. 5 StromStV bzw. § 101 Abs. 5 EnergieStV).<br />

Zu 9. Kopie der Akkreditierungsurkunde<br />

Nachweise von Konformitätsbewertungsstellen, die von einer nicht in Deutschland ansässigen nationalen Akkreditierungsstelle akkreditiert<br />

wurden, werden anerkannt, sofern dem zuständigen Hauptzollamt eine Kopie der entsprechenden aktuellen Akkreditierungsurkunde vorgelegt<br />

wird (§ 5 Abs. 4 S. 2 i. V. m. § 4 Abs. 4 S. 5 SpaEfV). In diesem Fall wenden Sie sich bitte an Ihre Konformitätsbewertungsstelle zur Erlangung<br />

einer entsprechenden Kopie der Akkreditierungsurkunde und fügen Sie diese dem Antrag auf Steuerentlastung bei.<br />

Hinweis nach § 4 Abs. 3 des Bundesdatenschutzgesetzes<br />

Die mit der Steuererklärung angeforderten Daten werden auf Grund der §§ 149 ff. der Abgabenordnung sowie § 10 des Stromsteuergesetzes<br />

(StromStG) und § 55 des Energiesteuergesetzes (EnergieStG) erhoben.<br />

Hinweis nach § 6 EUBeitrG<br />

Bei einer Erstattung bzw. einer Vergütung von Steuern an eine Person, die in einem anderen Mitgliedstaat niedergelassen oder wohnhaft ist,<br />

wird der andere Mitgliedstaat nach § 6 Absatz 2 EUBeitrG informiert. Die Auszahlung der Steuerentlastung kann sich dadurch verzögern.<br />

1450/6 Antrag auf Steuerentlastung von der Stromsteuer und/oder Energiesteuer in Sonderfällen (2014)