Kapital & Märkte, Ausgabe Januar 2015

Die aktuelle Ausgabe von Kapital & Märkte beleuchtet die deutsche Aktienkultur und zeigt, was in der künftigen Anlagepolitik nicht fehlen darf. - Aktienkultur – In Deutschland noch ein Schattengewächs - Die Gründe für mangelnde Aktienkultur: Herdentrieb und fehlende Risikodiversifikation - Warum die Aktie ein Muss ist

Die aktuelle Ausgabe von Kapital & Märkte beleuchtet die deutsche Aktienkultur und zeigt, was in der künftigen Anlagepolitik nicht fehlen darf.

- Aktienkultur – In Deutschland noch ein Schattengewächs

- Die Gründe für mangelnde Aktienkultur: Herdentrieb und fehlende Risikodiversifikation

- Warum die Aktie ein Muss ist

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Kapital</strong> & <strong>Märkte</strong><br />

<strong>Ausgabe</strong> <strong>Januar</strong> <strong>2015</strong><br />

Aktienkultur – in Deutschland noch ein<br />

Schattengewächs<br />

Eine Aktie verbrieft als Wertpapier gemäß dem deutschen<br />

Aktiengesetz einen Bruchteil des Grundkapitals<br />

einer Aktiengesellschaft. Der Aktionär wird somit Miteigentümer<br />

des Gesellschaftsvermögens. Damit stellt<br />

er diesem Unternehmen nachhaltig <strong>Kapital</strong> zur Verfügung<br />

und profitiert im Gegenzug bei erfolgreichem<br />

Wirtschaften der Gesellschaft in Form von Gewinnausschüttungen<br />

(Dividenden) und/oder von der Wertsteigerung<br />

der Anteile an der Börse. Zudem verfügt<br />

er in der Regel über je eine Stimme pro Aktie (Stammaktie)<br />

auf der mindestens einmal jährlich stattfindenden<br />

Hauptversammlung. Bei sogenannten Vorzugsaktien<br />

kann auf dieses Stimmrecht gegen höhere<br />

Ausschüttungen verzichtet werden.<br />

nach der weltweiten Finanz- und Schuldenkrise in Richtung<br />

Null Prozent entwickelt. Auch die mittel- und langfristigen<br />

Anleiherenditen haben nach jahrzehntelangem Rückgang<br />

nun ein Niveau erreicht, auf dem die erwirtschafteten Erträge<br />

die damit verbundenen Kosten und Steuern kaum mehr kompensieren.<br />

Rechnet man die Inflationsraten noch hinzu, dann<br />

ergibt sich eine negative Realverzinsung, die den Wert des<br />

investierten <strong>Kapital</strong>s sukzessive mindert.<br />

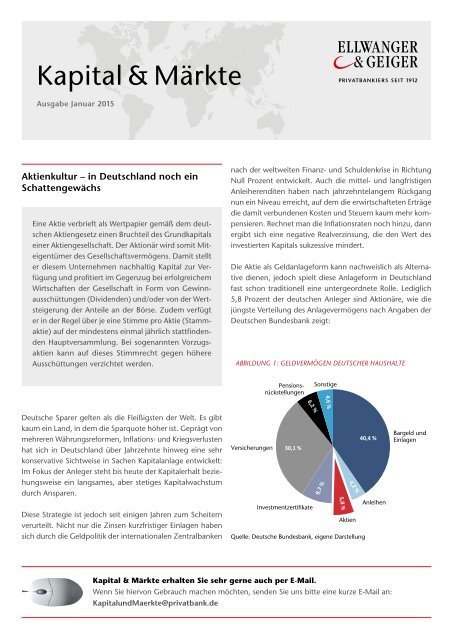

Die Aktie als Geldanlageform kann nachweislich als Alternative<br />

dienen, jedoch spielt diese Anlageform in Deutschland<br />

fast schon traditionell eine untergeordnete Rolle. Lediglich<br />

5,8 Prozent der deutschen Anleger sind Aktionäre, wie die<br />

jüngste Verteilung des Anlagevermögens nach Angaben der<br />

Deutschen Bundesbank zeigt:<br />

ABBILDUNG 1: GELDVERMÖGEN DEUTSCHER HAUSHALTE<br />

Pensionsrückstellungen<br />

Sonstige<br />

4,6 %<br />

Deutsche Sparer gelten als die Fleißigsten der Welt. Es gibt<br />

kaum ein Land, in dem die Sparquote höher ist. Geprägt von<br />

mehreren Währungsreformen, Inflations- und Kriegsverlusten<br />

hat sich in Deutschland über Jahrzehnte hinweg eine sehr<br />

konservative Sichtweise in Sachen <strong>Kapital</strong>anlage entwickelt:<br />

Im Fokus der Anleger steht bis heute der <strong>Kapital</strong>erhalt beziehungsweise<br />

ein langsames, aber stetiges <strong>Kapital</strong>wachstum<br />

durch Ansparen.<br />

Diese Strategie ist jedoch seit einigen Jahren zum Scheitern<br />

verurteilt. Nicht nur die Zinsen kurzfristiger Einlagen haben<br />

sich durch die Geldpolitik der internationalen Zentralbanken<br />

Versicherungen 30,1 %<br />

Investmentzertifikate<br />

Aktien<br />

Quelle: Deutsche Bundesbank, eigene Darstellung<br />

5,8 %<br />

40,4 %<br />

Anleihen<br />

Bargeld und<br />

Einlagen<br />

<strong>Kapital</strong> & <strong>Märkte</strong> erhalten Sie sehr gerne auch per E-Mail.<br />

Wenn Sie hiervon Gebrauch machen möchten, senden Sie uns bitte eine kurze E-Mail an:<br />

<strong>Kapital</strong>undMaerkte@privatbank.de

2<br />

Warum wird der Großteil des Geldes in Deutschland in<br />

Anlageformen gesteckt, die nicht einmal in der Lage sind,<br />

den <strong>Kapital</strong>erhalt zu gewährleisten Denn die Tatsache einer<br />

<strong>Kapital</strong>erosion durch negative Realzinsen betrifft indirekt die<br />

meisten Menschen hierzulande. So sind auch die Pensionskassen,<br />

die betriebliche Altersvorsorgemodelle darstellen<br />

sollen, und vor allem die Lebensversicherungsgesellschaften<br />

inzwischen mehr oder weniger verzweifelt auf der Suche nach<br />

Möglichkeiten, ihre Renditeversprechen in der bestehenden<br />

Niedrigzinskultur einzulösen. ❚<br />

Gründe für mangelnde Aktienkultur: Herdentrieb<br />

und fehlende Risikodiversifikation<br />

Umso erstaunlicher ist die Tatsache, dass Lebensversicherungsgesellschaften<br />

in ihren <strong>Kapital</strong>stöcken immer noch nur<br />

rund drei bis vier Prozent Aktien vorgesehen haben. Risikoaversion<br />

auf der einen Seite, aber auch regulatorische Fallstricke<br />

in Form von zu hohen Eigenkapital-Unterlegungsregeln<br />

auf der anderen Seite, verhindern bis dato ein höheres<br />

Engagement deutscher Lebensversicherer.<br />

Als Hauptgrund für die Abstinenz privater Investoren müssen<br />

die schlechten Erfahrungen mit der „Volksaktie“ der Deutschen<br />

Telekom AG herhalten. Innerhalb der massiven Übertreibungsphase<br />

des „Neuen Marktes“ in den Jahren 1996 bis 2000 gelang<br />

es, weite Teile der Bevölkerung für den Börsengang der Telekom<br />

zu interessieren. Nach dem Platzen der Spekulationsblase<br />

löste sich der Großteil des „Volksaktieninvestments“ in Luft auf.<br />

Hier ist ein grundlegender Mangel an Kenntnissen und Erfahrungen<br />

in der <strong>Kapital</strong>anlage zu beobachten. Denn mit ihrer<br />

Investition haben viele der neuen Aktionären den einzig<br />

dauerhaft erfolgversprechenden Grundsatz der <strong>Kapital</strong>anlage<br />

verletzt: die Risikodiversifikation (=Streuung der Risiken). Das<br />

<strong>Kapital</strong> nur auf ein einziges Investment zu konzentrieren, führt<br />

zu Klumpenrisiken, die zu schmerzhaften Verlusten wie bei<br />

den Telekom-Aktionären führen können.<br />

Und was noch gravierender ist: Private Investoren verletzen<br />

in der Regel einen weiteren Grundsatz einer erfolgreichen<br />

Anlagepolitik – das antizyklische Vorgehen. Wie in vielen Wirtschaftsbereichen<br />

liegt auch in der <strong>Kapital</strong>anlage der Gewinn<br />

im Einkauf. Börsenentwicklungen sind von vielerlei Einflüssen,<br />

wie zum Beispiel konjunkturellen Entwicklungen, geopolitischen<br />

Konflikten, Gewinnsituationen der Unternehmen oder<br />

auch nur Stimmungsumschwüngen der Investoren abhängig.<br />

Es kommt zu mehr oder weniger regelmäßigen zyklischen<br />

Auf- und Ab-Bewegungen, die den dauerhaft investierten<br />

Investor nicht stören, weil nach Phasen von Verlusten immer<br />

wieder Phasen der Erholung kommen. Währenddessen erhält<br />

der Aktionär jedes Jahr seine Dividende.<br />

Viele private Investoren springen aber erst dann auf den Zug,<br />

wenn längere Phasen der Kursgewinne zu verzeichnen waren.<br />

In der Überzeugung, dass sich Aktieninvestments nun doch<br />

lohnen, steigt man nach langem Zögern ein. Leider erwischen<br />

Anleger so häufig gerade die Marktphase, in der die inzwischen<br />

eher hochbewerteten Aktienmärkte in kurz vor einer –<br />

oft gesunden – Korrektur stehen. Der „normale“ Aktionär<br />

erlebt dann wieder einmal, dass sein Investment nicht von<br />

ABBILDUNG 2: DAX MIT KRISEN<br />

9.500<br />

9.500<br />

8.500<br />

7.500<br />

New-‐Economy-‐Blase <br />

Finanz-‐ und Schuldenkrise 2008<br />

<br />

Schwellen-länderkrise<br />

<br />

8.500<br />

7.500<br />

6.500<br />

5.500<br />

Asien-‐/Russland-‐Krise <br />

6.500<br />

5.500<br />

4.500<br />

4.500<br />

3.500<br />

3.500<br />

2.500<br />

2.500<br />

1.500<br />

1.500<br />

500<br />

Jan 87 Jan 89 Jan 91 Jan 93 Jan 95 Jan 97 Jan 99 Jan 01 Jan 03 Jan 05 Jan 07 Jan 09 Jan 11 Jan 13<br />

500<br />

Quelle: Bloomberg, eigene Darstellung<br />

siehe auch Hinweise im Impressum zu (2) und (3)

3<br />

Erfolg gekrönt war. Nach wiederum langem Zögern haben<br />

die Verluste ein solches Ausmaß angenommen, dass er sich<br />

zu einem Verkauf mit schmerzhaftem Verlust entschließt und<br />

sich schwört, nie mehr eine Aktie anzufassen. Damit verpasst<br />

der Anleger die Möglichkeit, günstige Aktien zu kaufen, und<br />

vor allem verpasst er die nächste Erholungsphase der Börsen.<br />

In den vergangenen 15 Jahren gab es eine Vielzahl dieser<br />

zyklischen Bewegungen, die immer wieder zu diesen Vorgehensweisen<br />

geführt haben:<br />

Direkte Folge dieser Angst vor Krisen und Verlusten ist die<br />

zunehmende Abstinenz deutscher Privatanleger von der<br />

Börse. Trotz der offenkundigen Schwierigkeit, mit althergebrachten<br />

Investmentformen wie Tages- bzw. Festgeldern oder<br />

dem guten alten Sparbuch Erträge zu erwirtschaften, sinkt<br />

die Bereitschaft privater Investoren, in Aktien zu investieren,<br />

immer weiter.<br />

Der tiefgreifende Vertrauensverlust in die unabhängige Beratung<br />

der Banken infolge der Finanz- und Schuldenkrise in<br />

2008 und eine Abscheu vor einigen Fehlentwicklungen des<br />

„bösen“ <strong>Kapital</strong>ismus in Verbindung mit dem umstrittenen<br />

„Shareholder-Value-Prinzip“ hält viele Anleger von Aktieninvestments<br />

ab. Die Aktie als eigentlich volkswirtschaftlich nachhaltiges<br />

Finanzierungsinstrument, das die Produktionsmittel<br />

auf breite gesellschaftliche Eigentümerschichten verteilt, ist<br />

zudem auch durch den sogenannten „Hochfrequenzhandel“<br />

in Verruf geraten. Dieser pervertiert die volkswirtschaftliche<br />

Funktion von Aktien, indem er die Unternehmenstitel zu<br />

sekündlich gehandelten Spekulationsobjekten degradiert. Da<br />

verwundert es kaum, dass nach Zahlen des Deutschen Aktieninstituts<br />

weniger Aktionäre und Aktienfondsbesitzer zu verzeichnen<br />

sind und sich gerade die jüngeren Investoren zunehmend<br />

von Aktien abwenden.<br />

Die Folge: Deutsche börsennotierte Unternehmen gehören<br />

inzwischen mehrheitlich internationalen Investoren. Der<br />

Anteil deutscher Privatanleger beläuft sich nach Untersuchungen<br />

der Deutschen Bundesbank auf gerade noch<br />

zwölf Prozent (deutsche Institutionelle Investoren halten<br />

29 Prozent). Internationale Investoren sind dagegen mit<br />

59 Prozent an deutschen börsennotierten Unternehmen<br />

beteiligt. Bei den Dax-Unternehmen beläuft sich dieser<br />

Anteil sogar auf 64 Prozent. ❚<br />

Warum die Aktie ein Muss ist<br />

Die Entwicklungen der jährlichen Renditeergebnisse verschiedener<br />

Anlagestrategien mit unterschiedlichen Aktienquoten<br />

zeigen eines deutlich: Die Aktie sollte in der künftigen Anlagepolitik<br />

nicht fehlen; gerade bei einer Generation, die sich<br />

zunehmend selbst um ihre Alterssicherung kümmern muss.<br />

Aufgrund der dramatischen Erosion der Zinserträge im Anleihensektor<br />

ist deutlich zu sehen, dass die Anlagestrategien<br />

mit hohen Anleiheanteilen stetig sinkende Erträge pro Jahr<br />

verzeichnen. Weil davon auszugehen ist, dass es hinsichtlich<br />

des niedrigen Zinsniveaus keine schnelle Änderung geben<br />

wird, muss der Aktienanteil in Zukunft einen wesentlich höheren<br />

Stellenwert einnehmen, als den meisten Investoren in<br />

Deutschland bisher bewusst war. ❚<br />

ABBILDUNG 3: RENDITEVERGLEICH – LANGFRISTIG SCHLAGEN AKTIEN RENTEN<br />

10 %<br />

9 %<br />

10-Jahresrendite Bundesanleihe (linke Skala)<br />

MSCI World in Euro (rechte Skala)<br />

2.000<br />

1.800<br />

8 %<br />

1.600<br />

7 %<br />

1.400<br />

6 %<br />

1.200<br />

5 %<br />

1.000<br />

4 %<br />

800<br />

3 %<br />

600<br />

2 %<br />

400<br />

1 %<br />

200<br />

0 %<br />

Jan 90 Jan 92 Jan 94 Jan 96 Jan 98 Jan 00 Jan 02 Jan 04 Jan 06 Jan 08 Jan 10 Jan 12 Jan 14<br />

0<br />

Quelle: Bloomberg, eigene Darstellung<br />

siehe auch Hinweise im Impressum zu (2) und (3)

4<br />

Impressum<br />

BANKHAUS ELLWANGER & GEIGER KG<br />

Börsenplatz 1, 70174 Stuttgart<br />

Amtsgericht Stuttgart HRA 738<br />

Persönlich haftende Gesellschafter: <br />

Dr. Volker Gerstenmaier, Mario Caroli <br />

Ihr Ansprechpartner:<br />

Michael Beck<br />

Leiter Portfolio Management<br />

Telefon 0711/2148-242, Telefax 0711/2148-250<br />

Michael.Beck@privatbank.de<br />

Redaktion:<br />

Michael Beck<br />

Leiter Portfolio Management<br />

www.privatbank.de/kapitalmarkt<br />

Wichtige Hinweise<br />

Die Darstellungen geben die aktuellen Meinungen und Einschätzungen zum Zeitpunkt<br />

der Erstellung des Dokuments wieder. Sie können ohne Vorankündigung<br />

angepasst oder geändert werden. Die enthaltenen Informationen wurden sorgfältig<br />

geprüft und zusammengestellt. Eine Gewähr für Richtigkeit und Vollständigkeit<br />

kann nicht übernommen werden.<br />

Die vorliegende Information ist keine Anlageberatung oder Empfehlung. Für individuelle<br />

Anlageempfehlungen und umfassende Beratungen stehen Ihnen die Berater<br />

unseres Hauses gerne zur Ver fügung.<br />

Die vorliegenden Informationen sind keine Finanzanalyse im Sinne des Wertpapierhandelsgesetztes<br />

und genügen nicht allen gesetzlichen Anforderungen zur Gewährleistung<br />

der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht<br />

einem Verbot des Handels vor der Veröffentlichung von Finanzanalysen.<br />

Die Urheberrechte für die gesamte inhaltliche und graphische Gestaltung liegen<br />

beim Herausgeber und dürfen gerne, jedoch nur mit schriftlicher Genehmigung,<br />

verwendet werden.<br />

Ergänzende Hinweise:<br />

(1) Angaben zur steuerlichen Situation sind nur allgemeiner Art.<br />

Für eine individuelle Beurteilung der für Sie steuerlich relevanten<br />

Aspekte und ggf. abweichende Bewertungen sollten Sie Ihren<br />

Steuerberater hinzuziehen.<br />

(2) Wertentwicklungen in der Vergangenheit sind kein zuverlässiger<br />

Indikator für zukünftige Entwicklungen.<br />

(3) Finanzinstrumente oder Indizes können in Fremdwährungen notiert<br />

sein. Deren Renditen können daher auch aufgrund von Währungsschwankungen<br />

steigen oder fallen.<br />

8 PLUS 1:<br />

DIE BESTEN VERMÖGENSVERWALTER UND UNSERE KOMPETENZ. PERFEKT.<br />

Eine sehr gute Wahl: Die ELLWANGER & GEIGER Vermögensstrategie Premium.<br />

Denn in diesem Depot vereinen wir die Kompetenz von acht herausragenden Vermögens -<br />

verwaltern, ausgewählt von unseren Experten. So profitieren Sie vom Wissen der Besten.<br />

Das Ergebnis: Attraktive Anlagechancen bei erstklassiger Risikodiversifikation.<br />

Vereinbaren Sie einen unverbindlichen Gesprächstermin. Wir freuen uns auf Ihren Anruf.<br />

BANKHAUS ELLWANGER & GEIGER KG<br />

Börsenplatz 1, 70174 Stuttgart<br />

Telefon 0711/2148-365<br />

www.privatbank.de