Kapital & Märkte, Ausgabe Januar 2015

Die aktuelle Ausgabe von Kapital & Märkte beleuchtet die deutsche Aktienkultur und zeigt, was in der künftigen Anlagepolitik nicht fehlen darf. - Aktienkultur – In Deutschland noch ein Schattengewächs - Die Gründe für mangelnde Aktienkultur: Herdentrieb und fehlende Risikodiversifikation - Warum die Aktie ein Muss ist

Die aktuelle Ausgabe von Kapital & Märkte beleuchtet die deutsche Aktienkultur und zeigt, was in der künftigen Anlagepolitik nicht fehlen darf.

- Aktienkultur – In Deutschland noch ein Schattengewächs

- Die Gründe für mangelnde Aktienkultur: Herdentrieb und fehlende Risikodiversifikation

- Warum die Aktie ein Muss ist

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

2<br />

Warum wird der Großteil des Geldes in Deutschland in<br />

Anlageformen gesteckt, die nicht einmal in der Lage sind,<br />

den <strong>Kapital</strong>erhalt zu gewährleisten Denn die Tatsache einer<br />

<strong>Kapital</strong>erosion durch negative Realzinsen betrifft indirekt die<br />

meisten Menschen hierzulande. So sind auch die Pensionskassen,<br />

die betriebliche Altersvorsorgemodelle darstellen<br />

sollen, und vor allem die Lebensversicherungsgesellschaften<br />

inzwischen mehr oder weniger verzweifelt auf der Suche nach<br />

Möglichkeiten, ihre Renditeversprechen in der bestehenden<br />

Niedrigzinskultur einzulösen. ❚<br />

Gründe für mangelnde Aktienkultur: Herdentrieb<br />

und fehlende Risikodiversifikation<br />

Umso erstaunlicher ist die Tatsache, dass Lebensversicherungsgesellschaften<br />

in ihren <strong>Kapital</strong>stöcken immer noch nur<br />

rund drei bis vier Prozent Aktien vorgesehen haben. Risikoaversion<br />

auf der einen Seite, aber auch regulatorische Fallstricke<br />

in Form von zu hohen Eigenkapital-Unterlegungsregeln<br />

auf der anderen Seite, verhindern bis dato ein höheres<br />

Engagement deutscher Lebensversicherer.<br />

Als Hauptgrund für die Abstinenz privater Investoren müssen<br />

die schlechten Erfahrungen mit der „Volksaktie“ der Deutschen<br />

Telekom AG herhalten. Innerhalb der massiven Übertreibungsphase<br />

des „Neuen Marktes“ in den Jahren 1996 bis 2000 gelang<br />

es, weite Teile der Bevölkerung für den Börsengang der Telekom<br />

zu interessieren. Nach dem Platzen der Spekulationsblase<br />

löste sich der Großteil des „Volksaktieninvestments“ in Luft auf.<br />

Hier ist ein grundlegender Mangel an Kenntnissen und Erfahrungen<br />

in der <strong>Kapital</strong>anlage zu beobachten. Denn mit ihrer<br />

Investition haben viele der neuen Aktionären den einzig<br />

dauerhaft erfolgversprechenden Grundsatz der <strong>Kapital</strong>anlage<br />

verletzt: die Risikodiversifikation (=Streuung der Risiken). Das<br />

<strong>Kapital</strong> nur auf ein einziges Investment zu konzentrieren, führt<br />

zu Klumpenrisiken, die zu schmerzhaften Verlusten wie bei<br />

den Telekom-Aktionären führen können.<br />

Und was noch gravierender ist: Private Investoren verletzen<br />

in der Regel einen weiteren Grundsatz einer erfolgreichen<br />

Anlagepolitik – das antizyklische Vorgehen. Wie in vielen Wirtschaftsbereichen<br />

liegt auch in der <strong>Kapital</strong>anlage der Gewinn<br />

im Einkauf. Börsenentwicklungen sind von vielerlei Einflüssen,<br />

wie zum Beispiel konjunkturellen Entwicklungen, geopolitischen<br />

Konflikten, Gewinnsituationen der Unternehmen oder<br />

auch nur Stimmungsumschwüngen der Investoren abhängig.<br />

Es kommt zu mehr oder weniger regelmäßigen zyklischen<br />

Auf- und Ab-Bewegungen, die den dauerhaft investierten<br />

Investor nicht stören, weil nach Phasen von Verlusten immer<br />

wieder Phasen der Erholung kommen. Währenddessen erhält<br />

der Aktionär jedes Jahr seine Dividende.<br />

Viele private Investoren springen aber erst dann auf den Zug,<br />

wenn längere Phasen der Kursgewinne zu verzeichnen waren.<br />

In der Überzeugung, dass sich Aktieninvestments nun doch<br />

lohnen, steigt man nach langem Zögern ein. Leider erwischen<br />

Anleger so häufig gerade die Marktphase, in der die inzwischen<br />

eher hochbewerteten Aktienmärkte in kurz vor einer –<br />

oft gesunden – Korrektur stehen. Der „normale“ Aktionär<br />

erlebt dann wieder einmal, dass sein Investment nicht von<br />

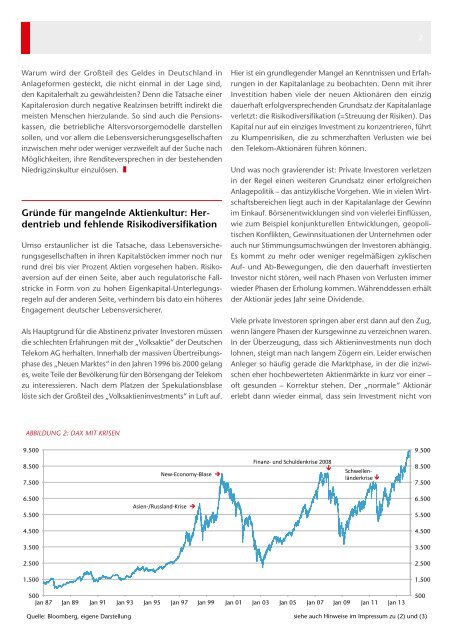

ABBILDUNG 2: DAX MIT KRISEN<br />

9.500<br />

9.500<br />

8.500<br />

7.500<br />

New-‐Economy-‐Blase <br />

Finanz-‐ und Schuldenkrise 2008<br />

<br />

Schwellen-länderkrise<br />

<br />

8.500<br />

7.500<br />

6.500<br />

5.500<br />

Asien-‐/Russland-‐Krise <br />

6.500<br />

5.500<br />

4.500<br />

4.500<br />

3.500<br />

3.500<br />

2.500<br />

2.500<br />

1.500<br />

1.500<br />

500<br />

Jan 87 Jan 89 Jan 91 Jan 93 Jan 95 Jan 97 Jan 99 Jan 01 Jan 03 Jan 05 Jan 07 Jan 09 Jan 11 Jan 13<br />

500<br />

Quelle: Bloomberg, eigene Darstellung<br />

siehe auch Hinweise im Impressum zu (2) und (3)