Kapital & Märkte, Ausgabe Januar 2015

Die aktuelle Ausgabe von Kapital & Märkte beleuchtet die deutsche Aktienkultur und zeigt, was in der künftigen Anlagepolitik nicht fehlen darf. - Aktienkultur – In Deutschland noch ein Schattengewächs - Die Gründe für mangelnde Aktienkultur: Herdentrieb und fehlende Risikodiversifikation - Warum die Aktie ein Muss ist

Die aktuelle Ausgabe von Kapital & Märkte beleuchtet die deutsche Aktienkultur und zeigt, was in der künftigen Anlagepolitik nicht fehlen darf.

- Aktienkultur – In Deutschland noch ein Schattengewächs

- Die Gründe für mangelnde Aktienkultur: Herdentrieb und fehlende Risikodiversifikation

- Warum die Aktie ein Muss ist

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

3<br />

Erfolg gekrönt war. Nach wiederum langem Zögern haben<br />

die Verluste ein solches Ausmaß angenommen, dass er sich<br />

zu einem Verkauf mit schmerzhaftem Verlust entschließt und<br />

sich schwört, nie mehr eine Aktie anzufassen. Damit verpasst<br />

der Anleger die Möglichkeit, günstige Aktien zu kaufen, und<br />

vor allem verpasst er die nächste Erholungsphase der Börsen.<br />

In den vergangenen 15 Jahren gab es eine Vielzahl dieser<br />

zyklischen Bewegungen, die immer wieder zu diesen Vorgehensweisen<br />

geführt haben:<br />

Direkte Folge dieser Angst vor Krisen und Verlusten ist die<br />

zunehmende Abstinenz deutscher Privatanleger von der<br />

Börse. Trotz der offenkundigen Schwierigkeit, mit althergebrachten<br />

Investmentformen wie Tages- bzw. Festgeldern oder<br />

dem guten alten Sparbuch Erträge zu erwirtschaften, sinkt<br />

die Bereitschaft privater Investoren, in Aktien zu investieren,<br />

immer weiter.<br />

Der tiefgreifende Vertrauensverlust in die unabhängige Beratung<br />

der Banken infolge der Finanz- und Schuldenkrise in<br />

2008 und eine Abscheu vor einigen Fehlentwicklungen des<br />

„bösen“ <strong>Kapital</strong>ismus in Verbindung mit dem umstrittenen<br />

„Shareholder-Value-Prinzip“ hält viele Anleger von Aktieninvestments<br />

ab. Die Aktie als eigentlich volkswirtschaftlich nachhaltiges<br />

Finanzierungsinstrument, das die Produktionsmittel<br />

auf breite gesellschaftliche Eigentümerschichten verteilt, ist<br />

zudem auch durch den sogenannten „Hochfrequenzhandel“<br />

in Verruf geraten. Dieser pervertiert die volkswirtschaftliche<br />

Funktion von Aktien, indem er die Unternehmenstitel zu<br />

sekündlich gehandelten Spekulationsobjekten degradiert. Da<br />

verwundert es kaum, dass nach Zahlen des Deutschen Aktieninstituts<br />

weniger Aktionäre und Aktienfondsbesitzer zu verzeichnen<br />

sind und sich gerade die jüngeren Investoren zunehmend<br />

von Aktien abwenden.<br />

Die Folge: Deutsche börsennotierte Unternehmen gehören<br />

inzwischen mehrheitlich internationalen Investoren. Der<br />

Anteil deutscher Privatanleger beläuft sich nach Untersuchungen<br />

der Deutschen Bundesbank auf gerade noch<br />

zwölf Prozent (deutsche Institutionelle Investoren halten<br />

29 Prozent). Internationale Investoren sind dagegen mit<br />

59 Prozent an deutschen börsennotierten Unternehmen<br />

beteiligt. Bei den Dax-Unternehmen beläuft sich dieser<br />

Anteil sogar auf 64 Prozent. ❚<br />

Warum die Aktie ein Muss ist<br />

Die Entwicklungen der jährlichen Renditeergebnisse verschiedener<br />

Anlagestrategien mit unterschiedlichen Aktienquoten<br />

zeigen eines deutlich: Die Aktie sollte in der künftigen Anlagepolitik<br />

nicht fehlen; gerade bei einer Generation, die sich<br />

zunehmend selbst um ihre Alterssicherung kümmern muss.<br />

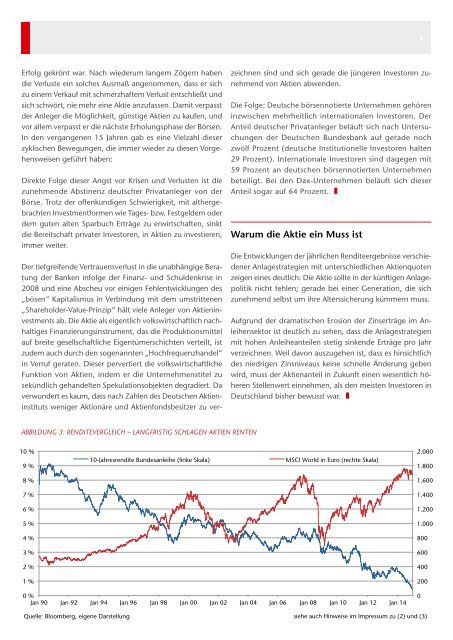

Aufgrund der dramatischen Erosion der Zinserträge im Anleihensektor<br />

ist deutlich zu sehen, dass die Anlagestrategien<br />

mit hohen Anleiheanteilen stetig sinkende Erträge pro Jahr<br />

verzeichnen. Weil davon auszugehen ist, dass es hinsichtlich<br />

des niedrigen Zinsniveaus keine schnelle Änderung geben<br />

wird, muss der Aktienanteil in Zukunft einen wesentlich höheren<br />

Stellenwert einnehmen, als den meisten Investoren in<br />

Deutschland bisher bewusst war. ❚<br />

ABBILDUNG 3: RENDITEVERGLEICH – LANGFRISTIG SCHLAGEN AKTIEN RENTEN<br />

10 %<br />

9 %<br />

10-Jahresrendite Bundesanleihe (linke Skala)<br />

MSCI World in Euro (rechte Skala)<br />

2.000<br />

1.800<br />

8 %<br />

1.600<br />

7 %<br />

1.400<br />

6 %<br />

1.200<br />

5 %<br />

1.000<br />

4 %<br />

800<br />

3 %<br />

600<br />

2 %<br />

400<br />

1 %<br />

200<br />

0 %<br />

Jan 90 Jan 92 Jan 94 Jan 96 Jan 98 Jan 00 Jan 02 Jan 04 Jan 06 Jan 08 Jan 10 Jan 12 Jan 14<br />

0<br />

Quelle: Bloomberg, eigene Darstellung<br />

siehe auch Hinweise im Impressum zu (2) und (3)