Zeitschrift für Steuerfachangestellte Zeitschrift für ...

Zeitschrift für Steuerfachangestellte Zeitschrift für ...

Zeitschrift für Steuerfachangestellte Zeitschrift für ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

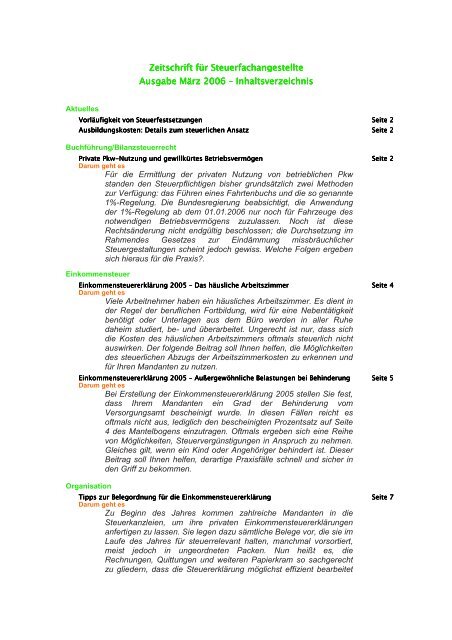

<strong>Zeitschrift</strong> für <strong>Steuerfachangestellte</strong><br />

Ausgabe März 2006 – Inhaltsverzeichnis<br />

Aktuelles<br />

Vorläufigkeit von Steuerfestsetzungen Seite 2<br />

Ausbildungskosten: Details zum steuerlichen Ansatz Seite 2<br />

Buchführung/Bilanzsteuerrecht<br />

Private Pkw-Nutzung und gewillkürtes g<br />

Betriebsvermögen Seite 2<br />

Darum geht es<br />

Für die Ermittlung der privaten Nutzung von betrieblichen Pkw<br />

standen den Steuerpflichtigen bisher grundsätzlich zwei Methoden<br />

zur Verfügung: das Führen eines Fahrtenbuchs und die so genannte<br />

1%-Regelung. Die Bundesregierung beabsichtigt, die Anwendung<br />

der 1%-Regelung ab dem 01.01.2006 nur noch für Fahrzeuge des<br />

notwendigen Betriebsvermögens zuzulassen. Noch ist diese<br />

Rechtsänderung nicht endgültig beschlossen; die Durchsetzung im<br />

Rahmendes Gesetzes zur Eindämmung missbräuchlicher<br />

Steuergestaltungen scheint jedoch gewiss. Welche Folgen ergeben<br />

sich hieraus für die Praxis.<br />

Einkommensteuer<br />

Einkommensteuererklärung 2005 – Das häusliche Arbeitszimmer Seite 4<br />

Darum geht es<br />

Viele Arbeitnehmer haben ein häusliches Arbeitszimmer. Es dient in<br />

der Regel der beruflichen Fortbildung, wird für eine Nebentätigkeit<br />

benötigt oder Unterlagen aus dem Büro werden in aller Ruhe<br />

daheim studiert, be- und überarbeitet. Ungerecht ist nur, dass sich<br />

die Kosten des häuslichen Arbeitszimmers oftmals steuerlich nicht<br />

auswirken. Der folgende Beitrag soll Ihnen helfen, die Möglichkeiten<br />

des steuerlichen Abzugs der Arbeitszimmerkosten zu erkennen und<br />

für Ihren Mandanten zu nutzen.<br />

Einkommensteuererklärung 2005 – Außergewöhnliche Belastungen B<br />

bei Behinderung Seite 5<br />

Darum geht es<br />

Bei Erstellung der Einkommensteuererklärung 2005 stellen Sie fest,<br />

dass Ihrem Mandanten ein Grad der Behinderung vom<br />

Versorgungsamt bescheinigt wurde. In diesen Fällen reicht es<br />

oftmals nicht aus, lediglich den bescheinigten Prozentsatz auf Seite<br />

4 des Mantelbogens einzutragen. Oftmals ergeben sich eine Reihe<br />

von Möglichkeiten, Steuervergünstigungen in Anspruch zu nehmen.<br />

Gleiches gilt, wenn ein Kind oder Angehöriger behindert ist. Dieser<br />

Beitrag soll Ihnen helfen, derartige Praxisfälle schnell und sicher in<br />

den Griff zu bekommen.<br />

Organisation<br />

Tipps zur Belegordnung für die Einkommensteuererklärung Seite 7<br />

Darum geht es<br />

Zu Beginn des Jahres kommen zahlreiche Mandanten in die<br />

Steuerkanzleien, um ihre privaten Einkommensteuererklärungen<br />

anfertigen zu lassen. Sie legen dazu sämtliche Belege vor, die sie im<br />

Laufe des Jahres für steuerrelevant halten, manchmal vorsortiert,<br />

meist jedoch in ungeordneten Packen. Nun heißt es, die<br />

Rechnungen, Quittungen und weiteren Papierkram so sachgerecht<br />

zu gliedern, dass die Steuererklärung möglichst effizient bearbeitet

werden kann. Wie Sie einen klaren Durchblick im Wust der<br />

Unterlagen gewinnen, zeigt Ihnen der folgende Beitrag.<br />

Lernquiz<br />

Hätten Sie’s gewusst<br />

Seite 9<br />

Veranstaltungshinweise<br />

Mitarbeiterseminare des Studienwerks der Steuerberater im März/April 2005 Seite 10<br />

Leserforum Seite 11<br />

Darum geht es<br />

Im Dezemberheft 2005 Seite 7/8 der „<strong>Zeitschrift</strong> für<br />

<strong>Steuerfachangestellte</strong> ”wird unter der Rubrik „Umsatzsteuer” –><br />

Geldspielautomaten in Gaststätten – Höherer „Wirte-Anteil” nach<br />

Umsatzsteuerfreiheit – darauf hingewiesen, dass auf Grund der<br />

Rechtsprechung des EuGH sowie des BFH nach § 4 Nr. 9b UStG<br />

nicht nur die Umsätze der Aufsteller der Automaten, sondern auch<br />

die Umsätze der Gastwirte, bei denen diese Automaten aufgestellt<br />

sind, umsatzsteuerfrei sind. Bitte teilen Sie mir mit, woraus Sie diese<br />

Schlussfolgerung ziehen, da ich dies weder aus dem EuGH-Urteil<br />

vom 17.02.2005 noch aus dem BFH-Urteil vom 12.05.2005<br />

(V R 7/02) herauslesen kann. Auch die Artikel zu diesem Thema in<br />

der Fachpresse lassen eine derartige Schlussfolgerung nicht so<br />

ohne weiteres zu.<br />

Bezug: Februar-Ausgabe 2006, Seite 3, Rubrik: Aktuelles, Steuerrechtsänderungen<br />

2006, Steuerpflicht der Umsätze aus<br />

Geldspielautomaten. Seit wann und auf welcher Grundlage sind die<br />

Umsätze aus Geldspielautomaten steuerpflichtig Unser Stand:<br />

Steuerfreiheit lt. BFH-Urteil vom 12.05.2005 AZ V R 7/02