Private Equity-Branche in Deutschland - ww.bvk-mitglieder.d

Private Equity-Branche in Deutschland - ww.bvk-mitglieder.d

Private Equity-Branche in Deutschland - ww.bvk-mitglieder.d

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

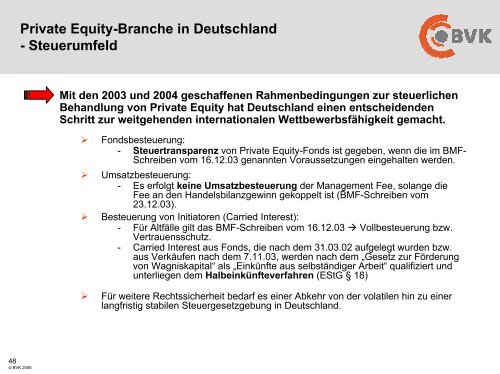

<strong>Private</strong> <strong>Equity</strong>-<strong>Branche</strong> <strong>in</strong> <strong>Deutschland</strong><br />

-Steuerumfeld<br />

48<br />

© BVK 2006<br />

Mit den 2003 und 2004 geschaffenen Rahmenbed<strong>in</strong>gungen zur steuerlichen<br />

Behandlung von <strong>Private</strong> <strong>Equity</strong> hat <strong>Deutschland</strong> e<strong>in</strong>en entscheidenden<br />

Schritt zur weitgehenden <strong>in</strong>ternationalen Wettbewerbsfähigkeit gemacht.<br />

� Fondsbesteuerung:<br />

- Steuertransparenz von <strong>Private</strong> <strong>Equity</strong>-Fonds ist gegeben, wenn die im BMF-<br />

Schreiben vom 16.12.03 genannten Voraussetzungen e<strong>in</strong>gehalten werden.<br />

� Umsatzbesteuerung:<br />

- Es erfolgt ke<strong>in</strong>e Umsatzbesteuerung der Management Fee, solange die<br />

Fee an den Handelsbilanzgew<strong>in</strong>n gekoppelt ist (BMF-Schreiben vom<br />

23.12.03).<br />

� Besteuerung von Initiatoren (Carried Interest):<br />

- Für Altfälle gilt das BMF-Schreiben vom 16.12.03 � Vollbesteuerung bzw.<br />

Vertrauensschutz.<br />

- Carried Interest aus Fonds, die nach dem 31.03.02 aufgelegt wurden bzw.<br />

aus Verkäufen nach dem 7.11.03, werden nach dem „Gesetz zur Förderung<br />

von Wagniskapital“ als „E<strong>in</strong>künfte aus selbständiger Arbeit“ qualifiziert und<br />

unterliegen dem Halbe<strong>in</strong>künfteverfahren (EStG § 18)<br />

� Für weitere Rechtssicherheit bedarf es e<strong>in</strong>er Abkehr von der volatilen h<strong>in</strong> zu e<strong>in</strong>er<br />

langfristig stabilen Steuergesetzgebung <strong>in</strong> <strong>Deutschland</strong>.