lsb h – Vereinsförderung und –beratung - lsb h-Vereinsberater

lsb h – Vereinsförderung und –beratung - lsb h-Vereinsberater

lsb h – Vereinsförderung und –beratung - lsb h-Vereinsberater

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>lsb</strong> h <strong>–</strong> <strong>Vereinsförderung</strong> <strong>und</strong> <strong>–</strong>beratung<br />

- Auszug aus www.<strong>lsb</strong>h-vereinsberater.de -<br />

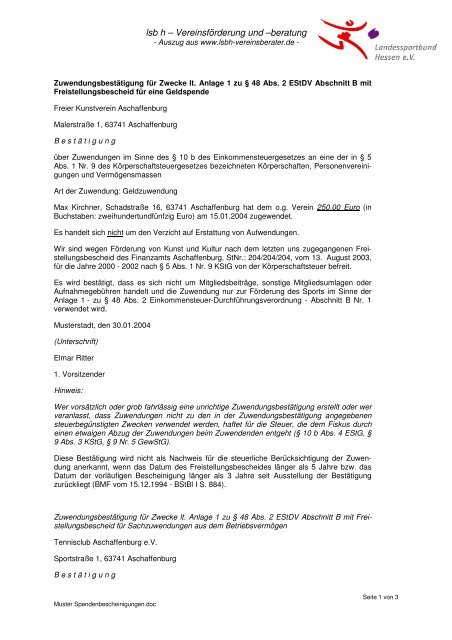

Zuwendungsbestätigung für Zwecke lt. Anlage 1 zu § 48 Abs. 2 EStDV Abschnitt B mit<br />

Freistellungsbescheid für eine Geldspende<br />

Freier Kunstverein Aschaffenburg<br />

Malerstraße 1, 63741 Aschaffenburg<br />

B e s t ä t i g u n g<br />

über Zuwendungen im Sinne des § 10 b des Einkommensteuergesetzes an eine der in § 5<br />

Abs. 1 Nr. 9 des Körperschaftsteuergesetzes bezeichneten Körperschaften, Personenvereinigungen<br />

<strong>und</strong> Vermögensmassen<br />

Art der Zuwendung: Geldzuwendung<br />

Max Kirchner, Schadstraße 16, 63741 Aschaffenburg hat dem o.g. Verein 250,00 Euro (in<br />

Buchstaben: zweih<strong>und</strong>ert<strong>und</strong>fünfzig Euro) am 15.01.2004 zugewendet.<br />

Es handelt sich nicht um den Verzicht auf Erstattung von Aufwendungen.<br />

Wir sind wegen Förderung von Kunst <strong>und</strong> Kultur nach dem letzten uns zugegangenen Freistellungsbescheid<br />

des Finanzamts Aschaffenburg, StNr.: 204/204/204, vom 13. August 2003,<br />

für die Jahre 2000 - 2002 nach § 5 Abs. 1 Nr. 9 KStG von der Körperschaftsteuer befreit.<br />

Es wird bestätigt, dass es sich nicht um Mitgliedsbeiträge, sonstige Mitgliedsumlagen oder<br />

Aufnahmegebühren handelt <strong>und</strong> die Zuwendung nur zur Förderung des Sports im Sinne der<br />

Anlage 1 - zu § 48 Abs. 2 Einkommensteuer-Durchführungsverordnung - Abschnitt B Nr. 1<br />

verwendet wird.<br />

Musterstadt, den 30.01.2004<br />

(Unterschrift)<br />

Elmar Ritter<br />

1. Vorsitzender<br />

Hinweis:<br />

Wer vorsätzlich oder grob fahrlässig eine unrichtige Zuwendungsbestätigung erstellt oder wer<br />

veranlasst, dass Zuwendungen nicht zu den in der Zuwendungsbestätigung angegebenen<br />

steuerbegünstigten Zwecken verwendet werden, haftet für die Steuer, die dem Fiskus durch<br />

einen etwaigen Abzug der Zuwendungen beim Zuwendenden entgeht (§ 10 b Abs. 4 EStG, §<br />

9 Abs. 3 KStG, § 9 Nr. 5 GewStG).<br />

Diese Bestätigung wird nicht als Nachweis für die steuerliche Berücksichtigung der Zuwendung<br />

anerkannt, wenn das Datum des Freistellungsbescheides länger als 5 Jahre bzw. das<br />

Datum der vorläufigen Bescheinigung länger als 3 Jahre seit Ausstellung der Bestätigung<br />

zurückliegt (BMF vom 15.12.1994 - BStBl I S. 884).<br />

Zuwendungsbestätigung für Zwecke lt. Anlage 1 zu § 48 Abs. 2 EStDV Abschnitt B mit Freistellungsbescheid<br />

für Sachzuwendungen aus dem Betriebsvermögen<br />

Tennisclub Aschaffenburg e.V.<br />

Sportstraße 1, 63741 Aschaffenburg<br />

B e s t ä t i g u n g<br />

Muster Spendenbescheinigungen.doc<br />

Seite 1 von 3

<strong>lsb</strong> h <strong>–</strong> <strong>Vereinsförderung</strong> <strong>und</strong> <strong>–</strong>beratung<br />

- Auszug aus www.<strong>lsb</strong>h-vereinsberater.de -<br />

über Zuwendungen im Sinne des § 10 b des Einkommensteuergesetzes an eine der in § 5<br />

Abs. 1 Nr. 9 des Körperschaftsteuergesetzes bezeichneten Körperschaften, Personenvereinigungen<br />

<strong>und</strong> Vermögensmassen<br />

Art der Zuwendung: Sachzuwendung<br />

Peter Müller, Boris-Becker-Straße 5, 63741 Aschaffenburg, hat dem o.g. Verein 1.000,00 Euro<br />

(in Buchstaben: Eintausend Euro) am 15.01.2004 zu gewendet.<br />

Die Sachzuwendung besteht aus einem neuwertigen Computer für unsere Tombola am<br />

16.02.2004. Sie stammt nach den Angaben des Zuwendenden aus dem Betriebsvermögen<br />

<strong>und</strong> ist mit dem Entnahmewert bewertet.<br />

Wir sind wegen Förderung des Sports nach dem letzten uns zugegangenen Freistellungsbescheid<br />

des Finanzamts Aschaffenburg, StNr.: 204/204/204, vom 13. August 2003, für die Jahre<br />

2000 - 2002 nach § 5 Abs. 1 Nr. 9 KStG von der Körperschaftsteuer befreit.<br />

Es wird bestätigt, dass es sich nicht um Mitgliedsbeiträge, sonstige Mitgliedsumlagen oder<br />

Aufnahmegebühren handelt <strong>und</strong> die Zuwendung nur zur Förderung des Sports im Sinne der<br />

Anlage 1 - zu § 48 Abs. 2 Einkommensteuer-Durchführungsverordnung - Abschnitt B Nr. 1<br />

verwendet wird.<br />

Musterstadt, den 30.01.2004<br />

(Unterschrift)<br />

Anna Hans<br />

1. Vorsitzende<br />

Hinweis:<br />

Wer vorsätzlich oder grob fahrlässig eine unrichtige Zuwendungsbestätigung erstellt oder wer<br />

veranlasst, dass Zuwendungen nicht zu den in der Zuwendungsbestätigung angegebenen<br />

steuerbegünstigten Zwecken verwendet werden, haftet für die Steuer, die dem Fiskus durch<br />

einen etwaigen Abzug der Zuwendungen beim Zuwendenden entgeht (§ 10 b Abs. 4 EStG, §<br />

9 Abs. 3 KStG, § 9 Nr. 5 GewStG).<br />

Diese Bestätigung wird nicht als Nachweis für die steuerliche Berücksichtigung der Zuwendung<br />

anerkannt, wenn das Datum des Freistellungsbescheides länger als 5 Jahre bzw. das<br />

Datum der vorläufigen Bescheinigung länger als 3 Jahre seit Ausstellung der Bestätigung<br />

zurückliegt (BMF vom 15.12.1994 - BStBl I S. 884).<br />

Zuwendungsbestätigung für Zwecke lt. Anlage 1 zu § 48 Abs. 2 EStDV<br />

Abschnitt B mit Freistellungsbescheid für Verzicht auf Erstattung von Aufwendungen (Aufwandsspende)<br />

Gesangsverein Fidelio<br />

Vogelstraße 517, 63741 Aschaffenburg<br />

B e s t ä t i g u n g<br />

über Zuwendungen im Sinne des § 10 b des Einkommensteuergesetzes an eine der in § 5<br />

Abs. 1 Nr. 9 des Körperschaftsteuergesetzes bezeichneten Körperschaften, Personenvereinigungen<br />

<strong>und</strong> Vermögensmassen<br />

Art der Zuwendung: Geldzuwendung<br />

Muster Spendenbescheinigungen.doc<br />

Seite 2 von 3

<strong>lsb</strong> h <strong>–</strong> <strong>Vereinsförderung</strong> <strong>und</strong> <strong>–</strong>beratung<br />

- Auszug aus www.<strong>lsb</strong>h-vereinsberater.de -<br />

Manfred Klose, Beethovenstraße 5, 63741 Aschaffenburg, hat dem o.g. Verein 180,00 Euro<br />

(in Buchstaben: einh<strong>und</strong>ertachtzig Euro) am 15.01.2004 zugewendet.<br />

Es handelt sich um den Verzicht auf Erstattung von Aufwendungen.<br />

Wir sind wegen Förderung von Kunst <strong>und</strong> Kultur nach dem letzten uns zugegangenen Freistellungsbescheid<br />

des Finanzamts Aschaffenburg, StNr.: 204/204/204, vom 13. August 2003,<br />

für die Jahre 2000 - 2002 nach § 5 Abs. 1 Nr. 9 KStG von der Körperschaftsteuer befreit.<br />

Es wird bestätigt, dass es sich nicht um Mitgliedsbeiträge, sonstige Mitgliedsumlagen oder<br />

Aufnahmegebühren handelt <strong>und</strong> die Zuwendung nur zur Förderung des Sports im Sinne der<br />

Anlage 1 - zu § 48 Abs. 2 Einkommensteuer-Durchführungsverordnung - Abschnitt B Nr. 1<br />

verwendet wird.<br />

Musterstadt, den 30.01.2004<br />

(Unterschrift)<br />

Theo Spatz<br />

1. Vorsitzender<br />

Hinweis:<br />

Wer vorsätzlich oder grob fahrlässig eine unrichtige Zuwendungsbestätigung erstellt oder wer<br />

veranlasst, dass Zuwendungen nicht zu den in der Zuwendungsbestätigung angegebenen<br />

steuerbegünstigten Zwecken verwendet werden, haftet für die Steuer, die dem Fiskus durch<br />

einen etwaigen Abzug der Zuwendungen beim Zuwendenden entgeht (§ 10 b Abs. 4 EStG, §<br />

9 Abs. 3 KStG, § 9 Nr. 5 GewStG).<br />

Diese Bestätigung wird nicht als Nachweis für die steuerliche Berücksichtigung der Zuwendung<br />

anerkannt, wenn das Datum des Freistellungsbescheides länger als 5 Jahre bzw. das<br />

Datum der vorläufigen Bescheinigung länger als 3 Jahre seit Ausstellung der Bestätigung<br />

zurückliegt (BMF vom 15.12.1994 <strong>–</strong> BStBl I S. 884).<br />

Muster Spendenbescheinigungen.doc<br />

Seite 3 von 3